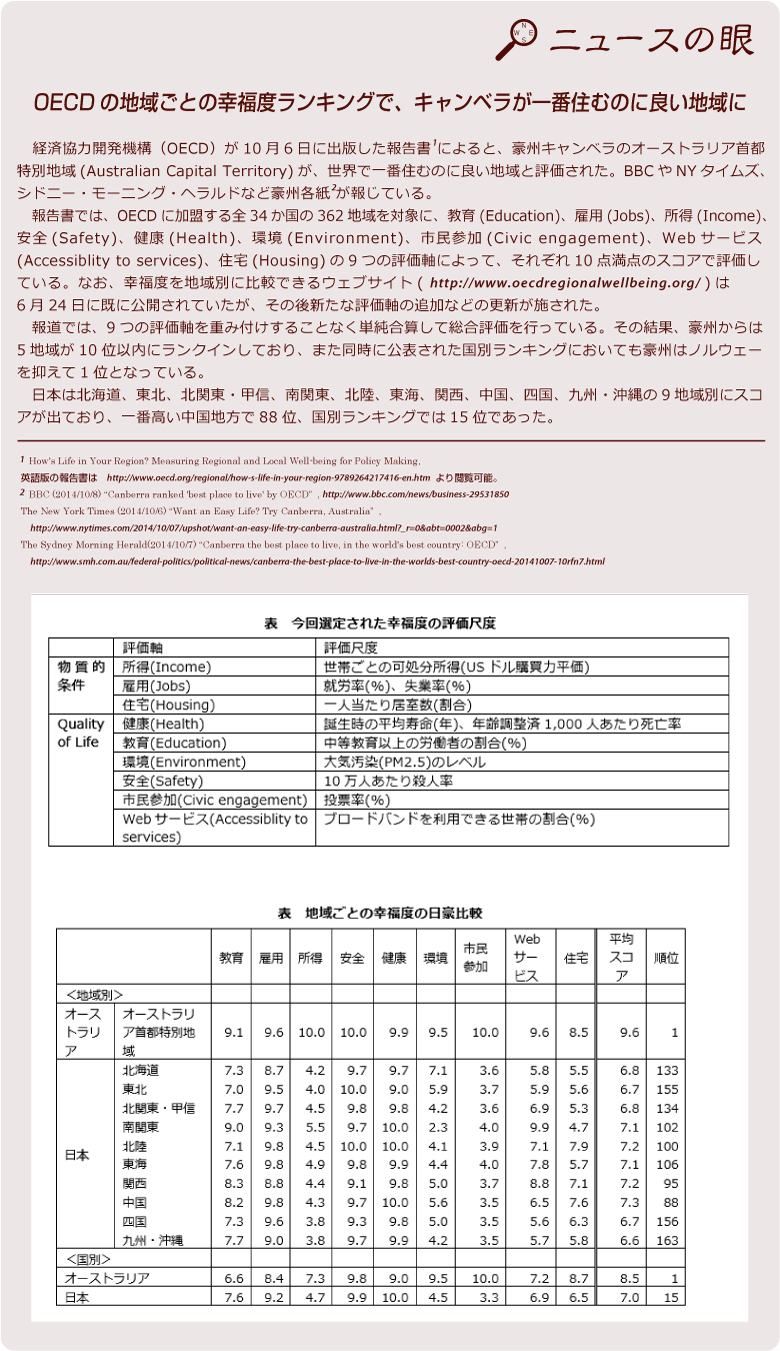

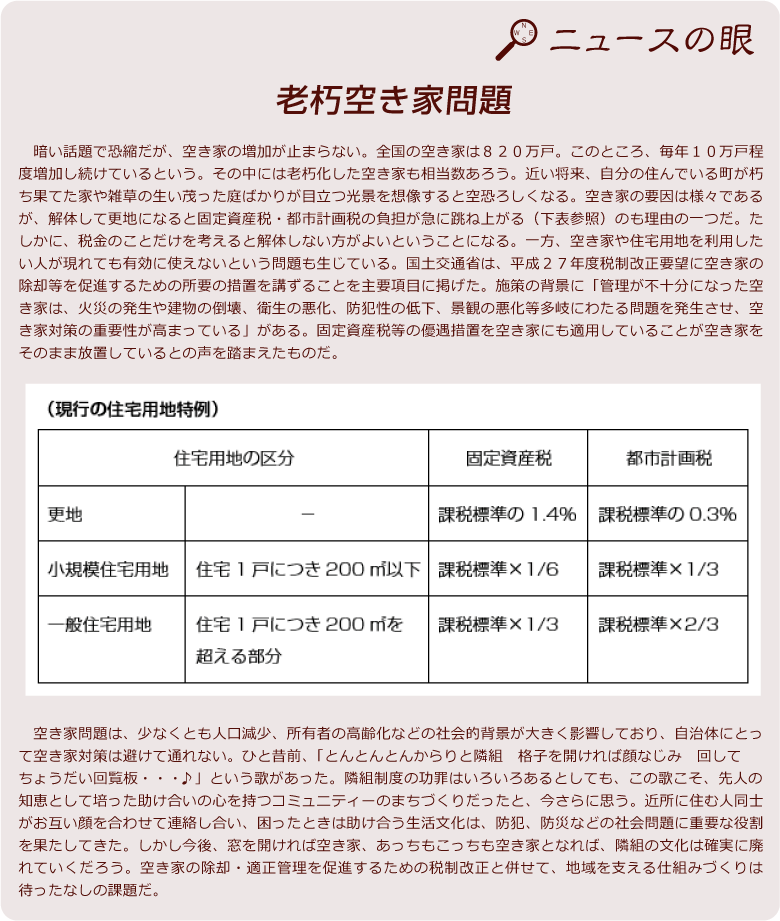

|

|

|

|

| 今月の窓:団地・マンションの管理の低下と郊外市街地の縮減 鎌野 邦樹(早稲田大学法科大学院教授) |

|

1 人口減少・高齢社会と市街地の縮減

2012年より土地総合研究所において「今後の土地問題を考える研究会」(代表・小林重敬・東京都市大学教授)が組織され、筆者もそれに参加する機会を得ている。そこでは、わが国の人口減少や高齢化を背景として、特に郊外の市街地が縮減することに伴い発生する空き地・空き家問題をはじめとする様々な問題を多角的・総合的に認識・検討し、解決の糸口を議論している(その一端として、本メールマガジン2013年8月号の小林教授の論考参照)。以下では、この問題を、郊外に立地され建築後30年以上を経過した団地(分譲マンションからなる団地)における建物の経年化と居住者の高齢化の中における「空き住戸」の問題に関連させて考えてみたい。

2 団地型マンションをめぐる問題

マンションにおける空き住戸の割合については、国土交通省の「平成25年度マンション総合調査」によると平均空室戸数割合(3ヶ月以上)は平均2.4%であり、マンション全体としてはそれほど髙くはないが、建築後30年以上のマンションにおいては2割超という調査もあり、築年数や地域によって偏りがあると思われる。

空き住戸の増加がマンションの管理に与える影響については、①「理事会方式」を標準とするわが国のマンション管理における高齢化とあいまった管理能力の低下(理事のなり手不足等)、②建物の維持・改良・建替え等の合意形成力の低下、③管理費滞納者の増加、④防犯力・活力の低下、⑤マンション全体の資産価値の低下等が考えられる。そのうち、①および②の問題が最も深刻な問題である。すなわち、空き住戸を所有する区分所有者にとっては、一般的に、当該マンションの管理について積極的に参加しようとせず、また、維持・改良等のための費用を最低限に抑えようとすることから建物の維持・改良(耐震補強を含む)・建替え等に積極的ではなく、さらに、コスト増に繋がる「管理者管理方式」への移行や専門家の活用には否定的となる。

3 管理の促進・活性化を担う組織とそれを実現するための仕組み

マンションについては建物の共用部分と敷地を区分所有者が共有することから、区分所有者は、当然に団体(「管理組合」)を組織し、その団体の規約や集会の決議によって、反対者をも拘束する形で、建物と敷地の管理(建替え等も含む)を行う。ただ、このような基本的な制度はあるが、実際のマンション管理にあっては、上のような理由でその団体ないし組織が十分に機能しない、または、そのおそれが生じている。それを現実に活性化させるための仕組みないし制度が考えられなければならない。

他方、市街地の空き地・空き家などの問題については、それらに対応できる組織が当然に存在するわけではない。したがって、まずは、自治体、地域住民、NPO等が連携して問題解決を担っていく組織の創設ないし形成が出発点となる。

高齢化したマンションの管理を促進していくために、管理組合にとっては、まずは、現行制度の下での新たな管理の仕組みの開発が求められる。たとえば、管理組合が関与して、マーケットに乗らない空き住戸について、同一団地内の区分所有者が、遠隔地にいる親の呼び寄せや日常的に使用しない家財の保管場所のために取得・賃借できるための情報の提供をしたり、または、居住者のニーズに応じて、高齢者の生活支援サービスや子供の預かりサービス等に適う業者の取得・賃貸への橋渡しをすることが考えられる。次には、現行制度を改正して、高齢化したマンション等の実状に応じて、全員の合意によることなく、または多数決要件を緩和して、空住戸の取得・共用部分化、不要な共用部分・共用施設の処分、または建物の増築・減築・改良を可能とすることが求められる。

以上の枠組みは、空き地・空き家の問題等を抱えつつ縮減していく市街地についても基本的に当てはまるであろう。つまり、この問題に取り組むために連携する組織が、まず、現行制度の下でも可能な新たな仕組みを開発し、次に、現行制度の下では達成できない必要・不可欠な仕組みについては、そのための制度(立法・条例等)を求めていくことが必要とされよう。

|

|

|

|

|

| 土地・不動産ウォッチャー 2014年のマンション市場動向 ~ゴールデンウィークの顧客動向が試金石~ 株式会社長谷工総合研究所 取締役市場調査室長 酒造 豊 |

|

2014年1~9月の首都圏、近畿圏分譲マンション市場動向がまとまった。新規供給戸数は首都圏で前年同期比26.8%減の2万9,062戸、近畿圏で同比27.8%減の1万3,789戸と、首都圏、近畿圏共に前年同期を大きく下回った。4月の消費税率引上げ後は、その影響を見極めるため、低調な供給にとどまると予測していたが、予測以上の減少となった。

一方、販売状況をみると、好不調の目安である初月販売率は首都圏で77.7%、近畿圏で76.7%と、75%を上回り、順調に推移していることから、マンション市場においては、新規供給戸数について注目が集まっている。

○新規供給戸数は首都圏、近畿圏ともに低調

2014年1~9月の新規供給戸数は首都圏で2万9,062戸、近畿圏で1万3,789戸と、ともに前年同期比25%以上の減少となった。4月の消費税率引上げ後は、引上げの影響を見極めるため、需給ともに様子見・慎重姿勢が強まると予測していたが、新規供給戸数は予測以上の大幅減となっている。

地域別の供給状況をみても、都心エリア、郊外エリアともに前年同期を大きく下回っている。首都圏では、都内23区は前年同期比30.8%減の1万3,382戸、神奈川県でも同比19.1%減の6,482戸、埼玉県でも同比38.5%減の3,128戸、千葉県でも同比17.3%減の3,128戸、近畿圏でも、供給の中心地域である大阪市は同比38.0%減の4,428戸、北摂でも同比42.5%減の1,787戸、阪神間でも同比53.4%減の1,023戸の供給にとどまっている。

○マンション価格上昇の影響を慎重に見極める傾向が強まる

新規供給戸数が低調に推移している要因の1つに、需要サイド、供給サイド共にマンション価格上昇の影響を慎重に見極めようとしていることがあげられる。2013年以降、建築費、用地取得費の上昇などからマンション価格の上昇が予想されているが、2014年1~9月の平均価格をみると、首都圏で前年比3.6%アップの5,107万円、近畿圏でも同比3.7%アップの3,626万円となった。1~9月実績ながら首都圏では1992年(5,066万円)以来、近畿圏でも1997年(3,687万円)以来の高水準となっている。

こうしたマンション価格の上昇について、需要サイドはどの程度まで上昇するのか、供給サイドは、どの程度の価格上昇であれば需要者に受け入れられるのかを、慎重に見極めようとしている。ただし、首都圏の都心エリアは若干状況が異なり、2020年の東京オリンピック開催を控え、インフラ整備が進むことなどから、利便性・希少性等に対する評価がさらに高まることが予測され、供給時期を先送りしたと思われる物件もみられる。

以下、都心エリアと郊外エリアにおけるマンション市況をまとめてみた。

○都心エリアの高額物件は、需給とも順調に推移

首都圏の都心エリアを中心に、1億円以上のいわゆる億ションをはじめとした高額マンション市場は需給共に順調に推移している。1~9月の新規供給戸数全体が大幅減となっているのに対し、6,000万円以上の供給戸数は6,597戸(前年同期7,290戸)、1億円以上住戸も632戸(同960戸)と、前年同期を下回っているものの、高水準の供給となっている。

個別の物件をみても、8月に東京都港区で発売された「パークマンション三田綱町 ザ フォレスト1期1・2次」(84戸)は、分譲坪単価7,167千円/坪、1億2,000万円~7億円という価格設定にも関わらず、好調な売れ行きとなったのをはじめ、都心エリアの高額物件は好調な売れ行きとなった物件も多い。また、郊外エリアでも駅前再開発などの希少性の高い物件であれば、高額でも販売は好調で、7月に東京都立川市で発売された「プラウドタワー立川1期」(230戸)は分譲坪単価3,437千円/坪、5,248万円~1億6,598万円と湾岸エリアの物件並の価格設定にもかかわらず、即日販売となっている。

実需に加え、国内外からの投資的な需要も見込める都心エリアや希少性の高い高額マンション市場は順調に推移している。

○郊外地域では様子見・慎重姿勢が強い傾向が継続

一方、郊外や近郊エリアなどの一次取得層を中心とした実需層がターゲットの市場では需給共に模様眺めの状況になっている。4,000万円未満のいわゆる一次取得者向けの供給戸数は1~9月実績で、9,372戸(前年同期1万6,881戸)と大幅に減少している。建築費、用地取得費の上昇などもあって、4,000万円未満の住戸の供給が困難になり始めたと思われる。

需要サイドにおいては、日本銀行が10月2日に公表した「生活意識に関するアンケート調査(第59回)」によると、1年前に比べて現在の暮らし向きに「ゆとりがなくなってきた」との回答が48.5%と、安倍政権が誕生する前の2012年12月調査(50.4%)以来の高い水準となるなど、生活者のマインドも変化している。価格上昇についての様子見、慎重姿勢が強まっていることとあいまって、住宅の購入マインドが減退している可能性もある。

郊外エリアでの様子見・慎重姿勢の状況を脱するには、価格の相場観の形成が重要であり、そのためにも新規供給戸数が増加することが必要である。

2015年10月の消費税率10%への引上げ判断が2014年内に行われるのを控え、新規供給戸数が増加するかどうか注目される。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・10月21日) |

変化* |

金融経済月報 (日本銀行・10月8日) |

変化* |

| 景気基調 |

景気は、このところ一部に弱さもみられるが、緩やかな回復基調が続いている。

先行きについては、当面、弱さが残るものの、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかに回復していくことが期待される。

|

|

景気は、消費税率引き上げに伴う駆け込み需要の反動などの影響から生産面を中心に弱めの動きがみられているが、基調的には緩やかな回復を続けている。

先行きについては、緩やかな回復基調を続け、消費税率引き上げに伴う

駆け込み需要の反動などの影響も次第に和らいでいくとみられる。

|

|

| 民間消費 |

持ち直しの動きが続いているものの、このところ足踏みがみられる。 |

|

雇用・所得環境が着実に改善するもとで、基調的に底堅く推移しており、駆け込み需要の反動の影響は、ばらつきを伴いつつも全体として和らいできている。 |

|

| 設備投資 |

増加傾向にあるものの、このところ弱い動きもみられる。 |

|

企業収益が改善するなかで、緩やかに増加している。 |

|

| 住宅投資 |

緩やかに減少している。 |

|

駆け込み需要の反動減が続いている。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

消費税率引上げに伴う駆け込み需要の反動の影響もあって、このところ減少している。 |

|

在庫調整の動きもあって、このところ弱めの動きとなっている。 |

|

| 国内企業物価 |

このところ横ばいとなっている。 |

|

3か月前比で横ばい圏内の動きとなってい

る。 |

|

| 消費者物価 |

このところ上昇テンポが鈍化している。 |

|

消費税率引き上げの直接的な影響を除いたベースでみて、前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正 、下方修正、据え置き 、下方修正、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

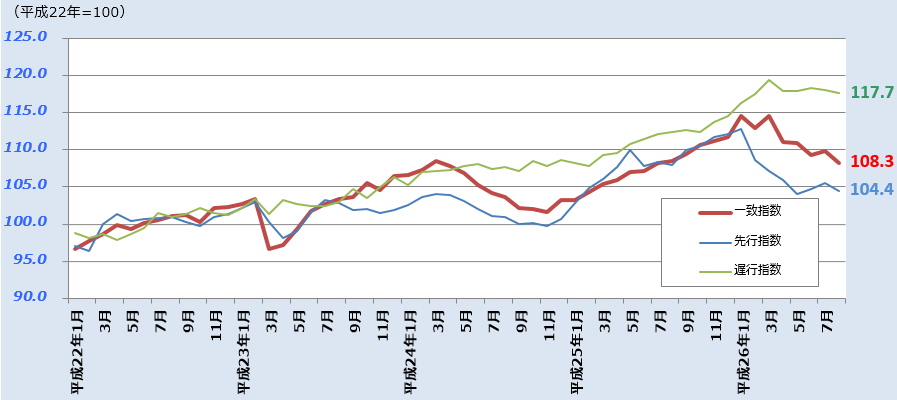

●景気動向指数(平成26年8月) |

|

|

平成26年8月のCI一致指数(改訂値)は前月より 1.6ポイン低いい 108.3ポイントとなり、2ヶ月ぶりに前月を下回った。CI先行指数は 3ヶ月ぶりに低下し、104.4ポイントとなった。

景気の基調判断(CI一致指数)については、「下方への局面変化を示している」へ下方修正した。 |

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

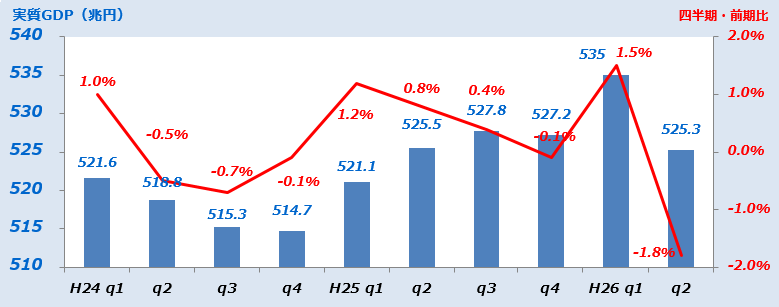

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

525,251 |

-1.8% |

|

| [年率換算] |

|

[-7.1%] |

|

|

|

| |

|

民間最終消費支出 |

305,247 |

-5.1% |

|

| |

|

うち家計最終消費支出 |

297,321 |

-5.3% |

|

| |

|

民間住宅 |

13,871 |

-10.4% |

|

| |

|

民間企業設備 |

70,749 |

-5.1% |

|

| |

|

民間在庫品増加 |

538 |

- |

|

| |

|

政府最終消費支出 |

102,402 |

0.1% |

|

| |

|

公的固定資本形成 |

23,269 |

-0.5% |

|

| |

|

公的在庫品増加 |

4 |

- |

|

| |

|

財貨・サービス純輸出 |

9,941 |

- |

|

| |

|

輸出 |

88,745 |

-0.5% |

|

| |

|

輸入 |

78,805 |

-5.6% |

|

|

平成26年4~6月の実質GDP 2次速報値は、前期比 1.8%減 (1次速報値の 1.7%減から下方修正)。

年率換算は 7.1%減 (1次速報値の 6.8%減から下方修正)。

この下方修正を踏まえ、GDPの需給ギャップの試算値は、-2.3%となり、0.1%ポイントマイナス幅が拡大した。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

内閣府 今週の指標 No.1104 2014年4-6月期GDP2次速報後のGDPギャップの推計結果 |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(26年6月)からの変化 |

| 全産業(10,292社) |

4%p |

△3%p |

|

|

| 不動産業(391社) |

9%p |

△2%p |

|

| 大企業 |

22%p |

△10%p |

|

| 中堅企業 |

15%p |

3%p |

|

| 中小企業 |

0%p |

△1%p |

|

|

全産業(全規模)の業況判断は、2期連続で悪化。

不動産業(全規模)の業況判断は、3期連続で悪化したものの、10期連続でプラス水準。

不動産業の3ヶ月後の先行きは、すべての規模において、今期比で悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,292社) |

4%p |

0%p |

|

|

| 不動産業(391社) |

2%p |

△ 7%p |

|

| 大企業 |

16%p |

△ 6%p |

|

| 中堅企業 |

5%p |

△10%p |

|

| 中小企業 |

△ 4%p |

△ 4%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

13 |

5 |

-1 |

13 |

5 |

0 |

| 良い |

21% |

20% |

20% |

19% |

17% |

17% |

| [構成比]さほど良くない |

71% |

65% |

59% |

75% |

71% |

66% |

| 悪い |

8% |

15% |

21% |

6% |

12% |

17% |

| 非製造業(DI・%p) |

13 |

7 |

0 |

14 |

7 |

-1 |

| 良い |

21% |

18% |

18% |

19% |

15% |

15% |

| [構成比]さほど良くない |

71% |

71% |

64% |

76% |

77% |

69% |

| 悪い |

8% |

11% |

18% |

5% |

8% |

16% |

|

|

|

●土地投資(平成26年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-18.6% |

|

21.4% |

| [平成25年度] |

[18.8%] |

|

|

|

|

|

|

*1 回答期間は 8月27日 ~ 9月30日 / *2 業況判断(DI)は、「良い」-「悪い」%ポイント。判断の分かれ目はゼロ%ポイント。/ *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率=(今回調査の母集団推計値-前回調査の母集団推計値)÷前回調査の母集団推計値×100 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年10月判断 |

前回との

比較* |

| 北海道 |

基調的には緩やかに回復している。この間、消費税率引き上げに伴う駆け込み需要の反動は、和らいできている。 |

|

| 東北 |

消費税率引き上げの影響による反動がみられるものの、基調的には緩やかに回復している。 |

|

| 北陸 |

消費税率引き上げに伴う駆け込み需要の反動の影響を受けつつも、基調的には緩やかに回復している。 |

|

| 関東・甲信越 |

消費税率引き上げに伴う駆け込み需要の反動などの影響から生産面を中心に弱めの動きがみられているが、基調的には緩やかな回復を続けている。 |

|

| 東海 |

基調としては回復を続けており、消費税率引き上げに伴う駆け込み需要の反動の影響も、幾分ばらつきを伴いつつ全体として和らいできている。 |

|

| 近畿 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調としては緩やかに回復している。 |

|

| 中国 |

生産面で幾分増勢の鈍化がみられるものの、基調としては緩やかに回復している。この間、消費税率引き上げに伴う駆け込み需要の反動の影響は全体として和らぎつつある。 |

|

| 四国 |

消費税率引き上げに伴う駆け込み需要の反動などがみられているが、基調的には緩やかな回復を続けている。 |

|

| 九州・沖縄 |

消費税率引き上げに伴う駆け込み需要の反動などがみられているが、基調的には緩やかな回復を続けている。 |

|

|

|

|

*前回(2014年7月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

47.0 |

p |

0.2p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

33 |

件 |

37.5% |

|

|

| 不動産業の負債総額*1 |

7,184 |

百万円 |

△58.4% |

|

|

不動産業の業況感は3ヶ月ぶりに改善したものの、判断の分かれ目の50を下回った。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

75,882 |

戸 |

△14.3% |

|

|

|

|

|

持家 |

24,617 |

戸 |

△23.4% |

|

| |

|

貸家 |

30,082 |

戸 |

△5.7% |

|

| |

|

分譲 |

20,296 |

戸 |

△15.3% |

|

| |

|

内マンション |

9,949 |

戸 |

△20.4% |

|

|

新設住宅着工数は、7ヶ月連続で前年同月比減。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

3,336 |

戸 |

△44.1% |

|

| [契約率] |

[71.6%] |

△11.9p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,829 |

戸 |

△50.2% |

|

| [契約率] |

[76.9%] |

△3.6p |

|

|

| 中古・成約件数(首都圏)*4 |

2,946 |

戸 |

△6.1% |

|

| 平均価格 |

2,750 |

万円 |

3.6% |

|

| [㎡単価] |

[42.5万円] |

3.7% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,484 |

戸 |

10.2% |

|

| 平均価格 |

1,874 |

万円 |

7.3% |

|

| [㎡単価] |

[26.8万円] |

5.9% |

|

|

| マンション賃料指数(首都圏)*5 |

107.4 |

p |

0.8% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

19,449 |

件 |

1.2% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 44.1%減。8ヶ月連続で前年同月比減。

このところ都下、埼玉、千葉では契約率の低下が顕著であり、それぞれ 58.6%、52.3%、55.9%と6割を下回った。

近畿圏の新築マンション供給戸数は同 50.2%減。 10ヶ月連続で減。

首都圏の中古マンション成約件数は 6ヶ月連続で前年同月比減。

近畿圏は 2ヶ月連続で前年同月比増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成26年4~6月)*7 |

75 |

p |

△1.3% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

5.65 |

% |

△0.37p |

|

|

|

都心5区のオフィス空室率は、15ヶ月連続で低下。 |

|

|

|

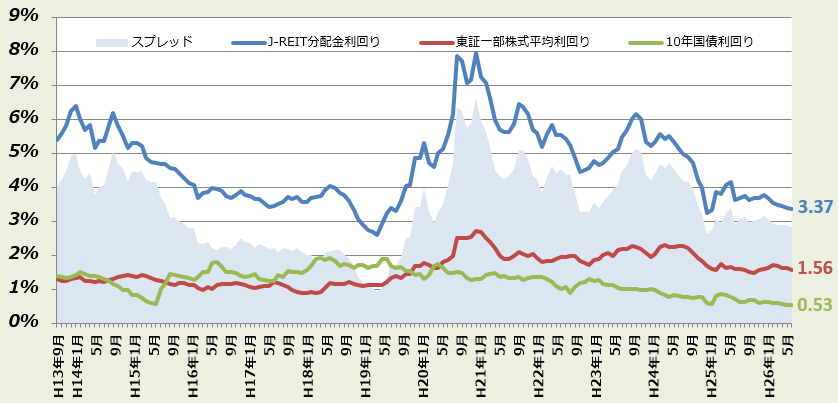

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年11月号(pdf)ダウンロード 今月の不動産経済 2014年11月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

1.7 |

p |

△10.0p |

|

|

| 不動産流通業(住宅地) |

0.7 |

p |

△6.0p |

|

|

| ビル賃貸業 |

5.8 |

p |

5.8p |

|

|

住宅・宅地分譲業の経営状況は前期比 10.0p悪化の 1.7p。

不動産流通業(住宅地)は前期比 6.0p悪化の 0.7p。

ビル賃貸業は前期比 5.8p改善の 5.8p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

-10.0 |

p |

△1.7p |

|

|

| 不動産流通業(住宅地) |

1.4 |

p |

5.1p |

|

|

| ビル賃貸業 |

0.0 |

p |

△8.0p |

|

|

3ヶ月後の見通しは、不動産流通業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

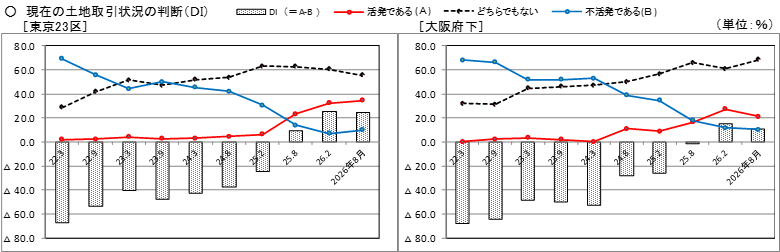

●平成26年度「土地取引動向調査(第1回)」の概要 ~土地取引状況DIはやや低下へ~ |

|

|

国交省は、10月24日に、毎年2月・8月に実施する「土地取引動向調査」の結果(26年度第1回分)を公表した。

1.土地取引状況についての判断では、

- 本社所在地別にみた「現在の土地取引の状況の判断(DI)」は、各地とも前期まで上昇していたが、今期は、「東京23区」は若干低下し+24.8(前期比△0.3)、「大阪府下」は低下し+11.0(同△4.5)、「その他の地域」は低下し△9.0(同△8.7)とマイナスの幅が拡大。

- 「東京23区」では、「活発である」は引き続き増加しているが、「不活発である」が6期振りに増加。「大阪府内」では、「活発である」「不活発である」が減少し、「どちらでもない」が増加。「その他の地域」では、「活発である」が減り、「不活発である」が増加。<下図参照>

2.本社所在地の地価水準に対する判断では、

- 「現在の地価水準の判断(DI)」は、「東京23区」は+36.6(前期比+4.6)と3期連続で上昇、「大阪府下」は+4.3(同+18.0)と12期振りにプラスに転じ、「その他の地域」では△15.5(同△5.8)と5期振りにマイナスの幅が拡大。

- 「1年後の地価水準」の予想(DI)は、「東京23区」は+53.3(前期比+3.3)と6期連続で上昇、「大阪府下」は+25.0(同△5.3)と6期振りに、「その他の地域」は+1.8(同△4.5)と4期振りにそれぞれ低下。

※ 状況を概括すると、東京では引き続きやや強めの見立てであり、大阪では方向性が見定め難い面がやや見られ、その他ではやや軟調な見立て。

(備考)調査対象は上場企業1,750社、資本金10億円以上の非上場企業1,750社で、有効回答率は、それぞれ32.9%、48.1%。今回は、26年8月調査分の結果公表。

|

|

|

|

企業の土地取引動向調査:国土交通省 |

|

|

|

●不動産価格指数【住宅】(平成26年7月分:速報)~マンション、「関東地方」「九州・沖縄地方」、最高値を更新~ |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

東京

都 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

96.8

[90.2]

|

|

89.7

[86.7]

|

|

87.9

[89.3]

|

|

92.4

[93.8]

|

|

95.1

[98.7]

|

|

83.9

[79.3]

|

|

84.0

[81.9]

|

|

88.0

[86.9]

|

|

83.0

[83.3]

|

|

84.9

[85.0]

|

|

84.4

[82.9]

|

|

84.7

[80.2]

|

|

90.3

[91.0]

|

|

マン

ション |

|

133.6

[125.5]

|

|

(164.2)

[(155.1)]

|

|

115.0

[114.5]

|

|

115.1

[114.8]

|

|

116.2

[115.9]

|

|

(122.8)

[(130.8)]

|

|

114.8

[112.1]

|

|

115.7

[112.6]

|

|

118.4

[112.5]

|

|

118.8

[(112.6)]

|

|

(135.3)

[(126.1)]

|

|

(157.3)

[(106.5)]

|

|

144.7

[136.1]

|

|

26年7月の不動産価格指数(住宅・速報)は、住宅総合(全国)で91.5、前年同月比で△0.7%のマイナスとなり11ヶ月連続で下落。また、マンション(全国)では118.6、同+8.2%のプラスとなり19ヶ月連続で上昇。5月の最高値を更新。一方、更地・建物付土地(全国)は86.8、同△2.8%となり11ヵ月連続で下落。

強含みの動きの続くマンションでは、「関東地方」「南関東圏」「東京都」そして「九州・沖縄地方」で最高値を更新。参考値である「北陸地方」を除き、他の全てのブロック・都市圏で前年同月比プラス。

弱めの動きの続く更地・建物付土地では、「北海道地方(+3.4%)」「北陸地方(+10.3%)」を除き、他の全てのブロック・都市圏で前年同月比マイナス。 |

|

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。また、[ ]の数字は、前月(6月)の指数。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:9月速報値)~店舗賃貸が1.2%の下落~ |

|

|

日本銀行発表の2014年9月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は102.4で、前月比0.1%の増(前年同月比3.5%増)。不動産賃貸関係では、事務所賃貸は92.7で、前月比0.1%増(同3.6%増)、東京圏事務所賃貸は91.8、名古屋圏事務所賃貸は96.3、大阪圏事務所賃貸は93.2で、それぞれ前月比0.3%の増、0.2%の増、0.2%の減。なお、その他の不動産賃貸のうち、店舗賃貸は、98.8で前月比1.2%減。

注)1.4月には消費税率の改定が行われたが、上記指数は消費税を含むベースで作成されているものである。

2.日本銀行では、企業向けサービス価格指数の基準改定を行い、6月25日公表分から、2010年基準指数の

公開を始めた。

|

|

|

|

2010年平均=100 |

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

倉庫賃貸 |

駐車場賃貸 |

|

2014年

9月 |

|

92.7

(90.1) |

|

91.8

(89.2) |

96.3

(93.6) |

93.2

(90.7) |

|

101.8

(98.9) |

|

98.8

(96.1) |

104.3

(101.4) |

103.0

(100.1) |

|

2014年

8月 |

|

92.6

(90.0) |

|

91.5

(89.0) |

96.1

(93.5) |

93.4

(90.8) |

|

102.4

(99.5) |

|

100.0

(97.3) |

104.4

(101.5) |

103.4

(100.5) |

|

2013年

暦年平均 |

|

90.0 |

|

88.8 |

94.2 |

91.2 |

|

99.0 |

|

97.6 |

100.7 |

99.1 |

2012年

暦年平均 |

|

92.1 |

|

91.0 |

96.6 |

93.0 |

|

99.2 |

|

98.5 |

100.4 |

99.0 |

2011年

暦年平均 |

|

95.4 |

|

94.9 |

96.7 |

95.8 |

|

99.3 |

|

98.8 |

99.9 |

99.5 |

2010年

暦年平均 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

|

|

(備考)1.2014年9月分は速報値であり、その他は確報値。

2.2014年8、9月の( )は、消費税を除く企業向けサービス価格指数(参考指標)。 |

|

|

日銀:企業向けサービス価格指数(2010年基準) |

|

|

|

●8月の売買による土地所有権移転状況 ~全国で△10.2%となるなど大きく減少~ |

|

|

法務省の登記統計によれば、8月の売買による土地所有権移転登記件数は、90,558件で前年同月比10.2%減と2桁の大幅なマイナス。首都圏(1都3県)は24,641件で13.7%減と2桁の大幅なマイナスで、このところ4ヵ月連続のマイナス。東京都は8,547件で17.0%減と2ヶ月連続で2桁の大幅なマイナス。近畿圏(2府2県)は11,470件で8.7%減と3ヶ月振りにマイナス。大阪府は5,089件で12.1%減と2桁の大幅なマイナス。愛知県は4,287件で14.7%減と4ヵ月連続のマイナスで、そのうち、6月を除き2桁の大幅なマイナス。

今月分は、前年同期比で大きな減少となっている。また、都道府県単位でみて前年同期比で減少したのは、47のうちの40都道府県に上る。なお、昨年8月は、全国で前年同月比+1.9%と若干の増加であった。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

|

●サービス産業動向調査(不動産業・平成26年7月速報値) ~月間売上高、不動産賃貸業・管理業は一進一退~ |

|

|

総務省発表のサービス産業動向調査(平成26年7月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の前年同月比は、「不動産取引業」が+5.4%と8ヵ月連続のプラス、「不動産賃貸業・管理業」は-0.5%と再びマイナス。

需要状況DIは、「不動産取引業」「不動産賃貸業・管理業」とも、“特段の変化はない”が引き続き過半以上を占めているが、「不動産取引業」ではDIが-0.8と4ヵ月連続のマイナス、「不動産賃貸業・管理業」ではDIが-0.8と再びマイナス。

なお、サービス産業全体では、月間売上高は前年同月比で+2.0%で9ヵ月連続のプラス、需要状況DIは-0.4と4ヵ月連続のマイナス。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2014年7月※ |

|

1,359 |

|

5.4 |

|

1,514 |

|

-0.5 |

|

| 2014年4~6月平均※ |

|

1,193 |

|

10.6 |

|

1,573 |

|

0.4 |

| 2014年1~3月平均 |

|

1,547 |

|

16.7 |

|

1,526 |

|

1.3 |

| 2013年10~12月平均 |

|

1,181 |

|

-3.8 |

|

1,501 |

|

-0.3 |

| 2013年7~9月平均 |

|

1,247 |

|

6.2 |

|

1,509 |

|

-0.4 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

6.0 |

|

| 2013暦年平均 |

|

1,208 |

|

0.3 |

|

1,521 |

|

2.2 |

| 2012暦年 |

|

- |

|

0.1 |

|

- |

|

7.4 |

| 2011暦年 |

|

- |

|

-1.2 |

|

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(7月)

| |

増加した |

減少した |

特段の変化なし |

わからない |

需要状況のDI |

(参考)6月DI |

| 不動産取引業 |

17.6 |

18.6 |

54.1 |

9.5 |

-0.8 |

-3.3 |

| 不動産賃貸業・管理業 |

12.1 |

13.0 |

71.6 |

3.3 |

-0.8 |

0.8 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(7月速報) |

|

|

|

●不当な鑑定評価等及び違反行為に係る処分基準が改正され、11月1日から施行 |

|

|

近年、不動産鑑定士が依頼目的の確認を行うことなく鑑定評価書を発行した結果、投資家や市場関係者の信頼を損ねるに至った例がみられる。そこで、鑑定評価の利用者の利益に重大な影響を及ぼすおそれのある依頼目的に係る価格等調査において不当な鑑定評価等が行われた場合には、不動産鑑定士が依頼目的を認識していたか否かにかかわらず原則として処分量定を加重するなど処分基準が見直され、平成26年11月1日から施行される。 |

|

|

|

不当な鑑定評価等及び違反行為に係る処分基準 |

|

|

|

|

|

|

|

|

|

|

●危険ドラッグの排除 行政と不動産団体が覚書 |

|

|

このほど豊島区と池袋・目白・巣鴨警察署、(公社)東京都宅地建物取引業協会豊島区支部、(公社)全日本不動産協会東京都本部豊島文京支部との間で「危険ドラッグ対策に関する覚書」が交わされた。これを受けて、当該不動産団体は賃貸契約を締結する際、入居者が危険ドラッグを使用した場合などに退去を求めることができる確約書を提出させることとした。行政と不動産団体が相互に連携することで、危険ドラッグに係る健康被害と吸引等に起因した事件事故の防止を図り「安全安心なまち」を目指していくとしている。 |

|

|

|

詳細はこちら |

|

|

|

|

|

|

|

|

|

●世界の商業用不動産投資の動向 ~前年同期比で13%増(ドルベース)~ |

|

|

JLL(ジョーンズラングラサール)から「2014年第3四半期世界の不動産投資」の動向が公表された。これによると、第3四半期(7-9月期)の世界の商業用不動産投資額は、前年同期比+13%増の1,650億ドル、1-9月期では、同+23%増の4,630億ドル。

日本の投資額は、第3四半期では、前年同期比△7%減の81億ドル(円建てでは△2%減の8,400億円)、1-9月期では、同△3%減の286億ドル(円建てでは同+4%増の2兆9,470億円)。 |

|

|

速報-2014年第3四半期世界の不動産投資額:JLL(ジョーンズラングラサール)

|

|

|

|

●物流施設の賃貸マーケットに関する短期予測 ~東京圏の需給バランスの回復と空室率の上昇~ |

|

|

一五不動産情報サービスから「物流施設の賃貸マーケットに関する短期予測」が公表された。これによると、東京圏では、需給バランスは2013年より新規供給が新規需要を上回る局面に移行しており、その傾向は暫く続き、向こう2年間の需給バランスは徐々に緩和し、2016年7月には空室率は6.4%まで上昇(14年7月の空室率は4.0%)。

一方、大阪圏では、14年7月現在の空室率が0.4%とほぼゼロに近い水準であるが、2014年の新規供給と新規需要は共に40万㎡を超え、07年以来の大量供給時代に突入し、空室率は緩やかには上昇していくが、2016年7月では3.3%に留まる見通し。 |

|

|

物流施設の賃貸マーケットに関する短期予測 2014年版:一五不動産情報サービス

|

|

|

|

●不動産流通業に関する消費者動向調査 ~フラット35、既存住宅購入者の利用が増加~ |

|

|

不動産流通経営協会から、毎年実施している「不動産流通業に関する消費者動向調査」の結果が公表された。これによると、住宅ローンの利用状況については、民間住宅ローンの金利タイプ別では、「変動金利」の割合が前年比で△14.8%減少したものの59.1%と半分以上を占めており、また、フラット35を利用したのは、新築住宅購入者では23.2%(前年比:△5.0%ポイントの減)、既存住宅購入者では34.5%(同:+5.0%ポイントの増)。

消費税率の引き上げが今回の住宅購入に影響を与えたと回答したのは、新築住宅購入者の57.3%と占める一方、特に影響はなかったとする者は39.8%となっている。年齢層による差異が顕著に見られる。

|

|

|

|

不動産流通業に関する消費者動向調査:不動産流通経営協会 |

|

|

●中央新幹線(品川・名古屋間)の工事実施計画の認可 ~リニア中央新幹線の建設へ~ |

|

|

国土交通省は、本年8月26日にJR東海から申請のあった中央新幹線(リニア新幹線)の工事実施計画(その1)について、認可した。工事区間は、品川・名古屋駅間であり、今回認可対象となるトンネル、橋梁等の土木構造物関係部分で、工事費は約4兆158億円とされる。工事完成予定時期は平成39年。

|

|

|

|

中央新幹線(品川・名古屋間)の工事実施計画(その1)の認可について:国土交通省 |

|

|

|

●東京メトロ日比谷線・霞ヶ関駅と神谷町駅間の新駅整備 ~URが実施主体に決定、2020年開業を目指す~ |

|

|

都市再生機構(UR)と東京地下鉄(東京メトロ)から、UR都市機構が、虎ノ門地区拠点整備事業と併せ、(仮称)地下鉄日比谷線新駅整備事業の実施主体として位置づけられた旨が発表された。東京メトロは、新駅の設計・工事を受託し、供用開始後の運営管理主体となる。2020年の東京オリンピック・パラリンピックまでに供用開始することを目指す。

|

|

|

|

東京メトロ日比谷線霞ケ関駅~神谷町駅間の新駅整備について:(独)都市再生機構、東京地下鉄㈱ |

|

|

|

●ファーストリテイリング社との共同物流事業のスタート ~大和ハウス工業が有明地区で大型物流倉庫を整備~ |

|

|

大和ハウス工業は、ファーストリテイリング社とともに、東京都江東区有明1丁目に、同社専用物流倉庫を建設する旨を発表した。開発に当たっては、大和ハウス工業で初めてとなる私募リートを組成することとしている。2014年11月15日に着工を予定し、16年1月25日の竣工を予定している。敷地面積は36千㎡。

|

|

|

|

ファーストリテイリングとの共同物流事業をスタート~東京・有明に大型物流倉庫を建設し、当社初の私募リートを組成~:大和ハウス工業 |

|

|

|

●㈱海外交通・都市開発事業支援機構の設立 ~関連インフラ企業の機構活用による海外進出への期待~ |

|

|

10月20日(月)に、株式会社海外交通・都市開発事業支援機構の創立総会と発足式が開催された。この機構は、先の通常国会で成立した株式会社海外交通・都市開発事業支援機構法に基づくもの。この機構の設立により、日本の事業者による交通事業・都市開発事業の海外市場への参入促進が図られ、日本の競争力が強まることが期待されている。

|

|

|

|

株式会社海外交通・都市開発事業支援機構(JOIN)の創立総会及び発足式が開催されました:国土交通省 |

|

|

|

●平成26年不動産鑑定士試験合格者の発表 ~合格率11.3%と昨年より若干低下~ |

|

|

国土交通省土地鑑定委員会から平成26年、不動産鑑定士試験合格者が発表された。これによると、合格者は84名で、昨年より15名の減。合格率は対受験者で11.3%と昨年より0.8%ポイント低下。合格者のうち女性は8名(昨年は17名)。平成24年から26年までの各年に行われた短答式試験の合格者が受験できる論文式試験(本年8月2~4日に実施)の結果である。

|

|

|

|

平成26年不動産鑑定士試験合格者の発表について:国土交通省 |

|

|

|

●「人口、経済社会等の日本の将来像に関する世論調査」の結果 ~50年後の日本は暗いと思うか?~ |

|

|

内閣府から「人口、経済社会等の日本の将来像に関する世論調査」(26年8月調査)の結果が公表された。これによると、50年後の日本の未来を「暗いと思う者」の回答割合60.0%に対し、「明るいと思う」は33.2%とほぼ半分。

また、東京一極集中は「望ましくない」との回答割合は48.3%で、「いずれでもよい」が31.2%、「さらに集中すべき」は2.3%。「現状維持」は15.7%と「望ましくない」の1/3にとどまる。さらに、都市住民に地方へ居住してもよいか問うと、「思う」は39.7%、「思わない」は59.4%となっている。

|

|

|

|

人口,経済社会等の日本の将来像に関する世論調査:内閣府 |

|

|

|

●「選択する未来」委員会地域の未来ワーキング・グループ報告書~東京一極集中の是正と地域の未来の実現は?~ |

|

|

政府の経済財政諮問会議の「選択する未来」委員会(平成26年1月設置)、地域の未来ワーキング・グループの報告書が17日に公表された。このワーキング・グループは、増田寬也氏(東京大学公共政策大学院客員教授、前岩手県知事)を主査とし、今後50年間に日本のそれぞれの地域が直面しうる構造変化を踏まえ、2020年頃までに重点的かつ分野横断的に取り組むべき課題と対応の方向性を平成26年3月から6回にわたり議論した成果を取りまとめたものである。

今後、地方圏のみならず大都市圏も人口減少や高齢化が急速に進行することから、災害発生リスクや高い地価水準等の高いコストによる競争力低下の懸念もある中、東京への一極集中に歯止めをかけ、少子化と人口減少を克服し、東京と地方が相互に支え合いつつ持続的発展を遂げることが課題となる。報告では、地域の再生のための「個性を活かした地域戦略」と「集約・活性化」を、多様な地域の人材や主体が活動できる「新しい絆」の下に同時に進めることを提言している。

「個性を活かした地域戦略」としては、地域の主体性と「創意」・「人材」、地域戦略の「選択」と資源の「集中」、連携・交流のネットワークによる付加価値の創出、農林水産業・観光交流・産学官金労連携などによる地域活性化が必要としている。

「集約・活性化」としては、行政サービス等の市街地中心部への多機能集約化が必要としており、またその方向性として、都市の中心部の地価等が高水準のまま有効利用が進まない中での不動産の「所有から利用」への転換、公共施設をはじめとした公的資産の適切なマネジメント、合意形成へのルールづくりを挙げている。

「新しい絆」による地域づくりとしては、地域のリーダーの育成や、地域の価値を再発見できる人材の登用、NPO等の運営と経営能力の向上に加えて、地域で資金が循環し、地域の社会的課題の解決のための活動に供給されるような社会投資市場の形成が必要としている。

|

|

|

|

「選択する未来」委員会:内閣府 |

|

|

地域の未来ワーキング・グループ |

|

|

|

●金融システムレポートの公表 ~わが国金融システムの安定性についての包括的な分析・評価~ |

|

|

日本銀行から「金融システムレポート(2014年10月号)」が公表された。これによると、「不動産市場の状況について」は、個別にみれば高額物件の取引なども増加傾向にあるとはいえ、全体としてみれば、これまでのところ過熱感はみられないと評価されている。

また、金融機関の保有する債券について、金利上昇の場合のリスクを評価すると、全年限の金利が1%上昇する「パラレルシフト」の場合には、銀行・信金の合計で7.6兆円の時価損失が生じることとなり、短期ゾーンの金利はあまり上昇しないケース(スティープ化)では、債券時価損失額は4.8兆円と試算されている。

|

|

|

金融システムレポート(2014年10月号):日本銀行 |

|

|

|

●MLIT-OECD政策フォーラムの開催 ~TOD等の都市開発に関する日本の経験のアジア都市との共有~ |

|

|

国土交通省とOECD(経済協力開発機構)の共催により、10月15日(水)に、「都市開発とグリーン成長に関する日本・OECD政策フォーラム」が開催された。このフォーラムは、「東南アジアとの関係強化」を謳うOECDへの日本の加盟50周年を記念するイベントとして開催されたものであり、ASEAN諸国から、ベトナム建設省副大臣やミャンマー・ヤンゴン市長などが参加し、日本の都市開発での多彩な実践例などが紹介された。

|

|

|

|

「都市開発とグリーン成長に関する日本・OECD政策フォーラム」の開催結果について:国土交通省 |

|

|

|

●犯罪収益移転防止法の改正案等の国会提出 ~FATF勧告への対応~ |

|

|

日本政府は、FATF(FinancialActionTaskForce)からマネロン及びテロ資金供与対策の不備への迅速な対処を促されていたが、これへの対応を図るため、特定事業者(銀行や宅建業者など)に求めている疑わしい取引の届出の判断方法の明確化などを内容とする犯罪収益移転防止法の改正案や国際テロリストの財産凍結等に関する特別措置法案を閣議決定し、臨時国会に提出している。

日本はFATF勧告順守の取組みが最も遅れた国の一つとされており、必要な法整備がなされないと、今後の同会合で、マネロン・テロ資金供与対策のハイリスク国として国名公表される可能性が高いとされている。

|

|

|

|

第187回国会(臨時)提出法案:警察庁 |

|

|

マネー・ローンダリング対策等に関する懇談会(H26.7報告):警察庁 |

|

|

|

●世界の都市総合力ランキング ~東京はアジア最高の4位だが、シンガポール、ソウルとの差が縮まる~ |

|

|

森記念財団から2014年版の「世界の都市総合力ランキング(概要)」が公表された。これによると、トップ4都市は、昨年と同様に、1位・ロンドン、2位・ニューヨーク、3位・パリ、4位・東京。以下、シンガポール、ソウル、アムステルダムと続く。分野別ランキングでは、東京は、「経済」では引き続き1位、「居住」では順位を上げたものの17位(昨年20位)、「環境」では昨年の1位から9位に後退している。

|

|

|

|

世界の都市総合力ランキング 2014:森記念財団 |

|

|

|

●生活意識に関するアンケート調査 ~景況感の判断が大幅に悪化、地価の上昇見通しも後退~ |

|

|

日本銀行が四半期毎に実施している「生活意識に関するアンケート調査」の結果が公表された。9月の調査結果によると、「1年前と現在と比べた景況感」では「悪くなった」が増加し、景況感DI(「良くなっていると思う」-「悪くなっていると思う」)は、6月の調査に比べ10.4ポイント減のマイナス20.4となった。2四半期連続して悪化している。

また、「先行きの地価動向」については、25年3月の調査で「上がる」が「下がる」を逆転して「地価見通しDI」がプラスに転じたが、このところ低下して来ており、9月調査のDIはプラス3.2(前期比5.0ポイント減)まで低下している。

|

|

|

|

「生活意識に関するアンケート調査」(第59回)の結果:日本銀行 |

|

|

|

●UR、団地を医療拠点化 |

|

|

都市再生機構(UR)は10月23日、運営する高齢化の進んだ団地を地域医療福祉拠点とする取り組みを、地方公共団体等と連携して展開・推進することを発表した。

この取り組みは、既存の住宅をバリアフリーに改修した上で医療福祉施設などを誘致し、地域医療に適した団地の整備を進めることで、厚生労働省が推進する「地域包括ケアシステム」を実現するもの。

地域医療福祉拠点の形成の取り組みは、平成26年10月時点で、多摩ニュータウン(東京都多摩市)や千里ニュータウン(大阪府豊中市)など、全国23団地が取り組んでいる。2020年度までに100団地程度で取り組んでゆく方針。なお、具体の取組みは、団地や地域の特性等を踏まえ実施する。

|

|

|

|

多様な世代が生き生きと暮らし続けられる住まい・まちづくり(ミクストコミュニティ)に向けた取り組み:独立行政法人都市再生機構 |

|

|

|

●虎ノ門パストラル跡地に超高層ビル 森トラスト、18年度完成へ |

|

|

森トラストは10月23日、「虎ノ門パストラル」跡地の約5千坪の敷地に、地上36階地下4階、高さ約180mの超高層ビルを建てる大規模複合開発計画を発表した。2015年度に着工し、2018年度に完成の予定。

計画地では昨年4月から今年の1月まで、「MORI TRUST GARDEN TORA4」と称する期間限定の屋外複合施設として、ビアガーデン、移動映画館、フットサル場、貸農園などが運営されていた。

計画における整備方針には、神谷町駅直結のバリアフリー地下歩行者通路の整備や、約3,000㎡の緑地の整備、外国人向けの生活サポート機能の導入なども含まれる。

今後は東京圏の国家戦略特別区域の特定事業としての認定を目指す。

|

|

|

|

『(仮称)虎ノ門四丁目プロジェクト』始動:森トラスト |

|

|

|

●個人向け資金需要判断DI上昇 ~住宅ローンが回復~ |

|

|

日本銀行が10月22日に公表した主要銀行貸出動向アンケート調査によると、7~9月の個人向け資金需要判断指数(DI)は、2期ぶりに上昇し、6ポイント(前回は-10)となった。なお、上昇幅は2000年4月の調査開始以降で最大。住宅ローンDIについても上昇幅は過去最大で、前回から19ポイント上昇の 2ポイントとなった。理由として「貸出金利の低下」「住宅投資の拡大」を挙げた金融機関が多い。

|

|

|

|

主要銀行貸出アンケート調査:日本銀行 |

|

|

|

●「公立学校施設における津波対策状況調査」の結果 ~津波により浸水が想定される公立学校数や施設面での対策の予定を調査~ |

|

|

文部科学省から「公立学校施設における津波対策状況調査」の結果が公表された。これは、26年3月に取りまとめられた「災害に強い学校施設の在り方について」における指摘等を踏まえたもの。これによると、全国の幼稚園、小学校、中学校、高等学校等のうちの公立の学校施設の中で、2,860校(園)が津波による浸水が想定されるとしており、そのうち、1,290校は従来の施設安全性が確保されており対策の予定なしとされ、施設整備による対策を実施済みであり対策の予定なしが306校、施設整備による対策を検討中が1,066校などとなっている。なお、津波浸水の想定される学校施設が多いのは、大阪府(250校)、沖縄県(215校)、北海道(205校)などとなっており、(海に面している都道府県のうちで)少ないのは、福島県・富山県・福岡県の各4校。

|

|

|

|

「公立学校施設における津波対策状況調査」の結果について:文部科学省 |

|

|

|

●「地域創生への提言」の発表 ~プラスサムを目指し、従来の行政区域を超えたアクションプラン策定を!~ |

|

|

日本政策投資銀行(DBJ)から「地域創生への提言」が公表された。これは、設備投資計画調査フォローアップヒアリングで「ナマの声」を集めるなどして取りまとめられたもの。これによると、従来の行政区域を超えた地域経済取引実態を考慮した域内企業の経営や都市計画上の指針となる現実的・長期のアクションプラン(地域みらいアクションプラン)の策定(Ⅰ.1)や、まちづくりのあり方として、人口減少、高齢化に対応したまちづくりの枠組み(Ⅲ.11)、個性を持ったまちづくりと広域エリアマネジメントの推進(Ⅲ.12)などについて提言が行われている。

|

|

|

|

「地域創生への提言」を公表:日本政策投資銀行 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●ノーベル経済学賞にフランスのジャン・ティロール教授 ~寡占市場での新たな規制の在り方を分析~ |

|

|

スウェーデン王立科学アカデミーは、2014年のノーベル経済学賞をフランスのエコノミストであるジャン・ティロール氏に授与すると発表した。同氏の研究領域は多岐にわたるが、今回の受賞は「市場支配力と規制」に関する研究に対するものである。寡占市場と契約条件に関する理論を、行動経済学やゲーム理論などの手法を取り入れて精緻化し、複数の強力な企業が支配する業界をどのように理解し、規制するかを明らかにした。 |

|

|

The Prize in Economic Sciences 2014:KUNGL.VETENSKAPS-AKADEMIENTHE ROYAL SWEDISH ACADEMY OF SCIENCES |

|

|

●「まち・ひと・しごと創生本部」の動き ~地方自治体の首長などからのヒアリング~ |

|

|

政府の「まち・ひと・しごと創生本部」では、10月2日から10日まで7回に亘り基本政策検討チームの会合が開催され、「企業等の地方移転・地方採用、地方大学の活性化等」「地方移住」「地域連携」「地域生活基盤」などの各議題毎に、地方公共団体関係者や関係各省からのヒアリング・意見交換などが行われた。また、3回に亘って現場で活躍する有識者との懇談会が開催されている。 |

|

|

まち・ひと・しごと創生本部:首相官邸 |

|

|

|

●2014年の世界経済の成長率の見通し ~日本の経済成長、見通しを下方に修正~ |

|

|

IMFから「世界経済見通し」の見直しの結果が公表された。この最新見通しによると、2014年の世界経済は、7月の前回予測とほぼ同じ3.3%(2013年は3.3%)の成長を見込んでいる。米国は、前回予測よりも+0.5%上方修正され、2.2%の成長。一方、ユーロ圏は△0.3%下方修正され、0.8%の成長。日本は、前回、第1四半期のパフォーマンスが想定以上に強いとして上方修正され、1.6%の成長が見込まれていたが、今回の見通しでは、これよりも△0.7%下方修正されて、0.9%の成長率とされている。消費税率引き上げ後予測以上に縮小したとしている。 |

|

|

世界経済見通し~ 期待に届かない世界経済成長、ばらつき国ごとに異なる回復ペース:IMF |

|

|

|

●原材料・エネルギーコスト高に対応した措置の要請 ~価格への転嫁や貸付業務への配慮を要請~ |

|

|

資源価格の高止まりや最近の急速な円安の進展も相まって、原材料・エネルギーコストの増加がとりわけ中小企業・小規模事業者の収益を強く圧迫していることが懸念されるとして、経済産業省は、10月2日付けで、関連する業界団体に対し、適正な価格転嫁を要請する文書を発出すると共に、公的金融機関に対し、同日付けで、個々の中小企業・小規模事業者の実情に応じ、返済猶予等の既往債務の条件変更等に配慮することを経産省、財務省、厚労省、農水省、内閣府から要請を行った。 |

|

|

原材料・エネルギーコスト増加分の適正な価格転嫁を要請する経済産業大臣名の文書を発出しました:経済産業省 |

|

|

|

●経済財政諮問会議における議論 ~公共事業によるクラウディングアウト懸念への対応~ |

|

|

10月1日に第16回の経済財政諮問会議が開催された。議事内容としては「経済再生と両立する財政健全化に向けて」。その中で、民間議員4名の連名で、資料が提出されており、その中で「(1)マクロ経済情勢に対応した適切な経済財政運営」や「(3)地域の自立性を高め、頑張るものが報われる地方財政制度改革等」等が述べられており、さらに、平成27年度予算編成に向けて、社会資本整備の関連では「①人手不足、資材コストの上昇等の下でのクラウディングアウト懸念」への対応を求めている。

また、内閣府から「景気の現状について」の資料が提出され、その中で、今夏の天候不順の7-9月期の個人消費に与える影響は、0.2兆円から0.7兆円程度と見られるとの試算を行っている。

なお、日銀総裁からは、短観の結果は、予想していたよりも良く、比較的高水準を維持しており、企業の前向きな姿勢は維持されている旨、発言されている。 |

|

|

第16回経済財政諮問会議:内閣府 |

|

|

平成26年第16回経済財政諮問会議・議事要旨:内閣府 |

|

|

|

●北陸新幹線の料金の認可申請 ~現行ルートよりも高め、航空路線との競合は? ~ |

|

|

JR東日本とJR西日本から来年3月14日(土)に開業する北陸新幹線の特急料金について国土交通大臣へ認可申請を行ったことが発表された。これによると、東京・金沢間の運賃と特急料金は、現行の越後湯沢・ほくほく線経由の場合(指定・通常期:13,050円)よりも千円程高い14,120円(指定・通常期)となっている。競合する航空路線の割引運賃を考慮したとの報道も見られる。なお、JR西日本からは、北陸本線や七尾線を走る在来線の特急の名称も発表された。 |

|

|

特別急行料金の上限設定認可申請事案に関する諮問及び公聴会の開催決定について:国土交通省 |

|

|

北陸新幹線の運賃・特急料金等について:JR東日本、JR西日本 |

|

|

特急列車の列車名決定について:JR西日本 |

|

|

|

●外国人旅行者向けの消費税免税制度の見直し ~10月1日以降、免税対象品目を拡大~ |

|

|

外国人旅行者向けの消費税免税制度について、免税の対象となる品目が、従来、家電、バッグ、衣料品等に限られていたが、10月1日からは食料品、飲料品、医薬品、化粧品等の消耗品に拡大された。また、併せて手続きの簡素化や不正防止措置等も行われる。 |

|

|

外国人旅行者向け消費税免税制度の見直し:財務省 |

|

|

輸出物品販売場制度の改正について:国税庁 |

|

|

|

●平成25年度決算に基づく地方自治体の財政健全化の状況 ~地方財政の健全化の進展~ |

|

|

総務省から「平成25年度決算に基づく健全化判断比率・資金不足比率の概要(速報)」が公表された。これによると、「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4つの健全化指標のうち、24年度まで「将来負担比率」において早期健全化基準に該当していた泉佐野市が、この基準から外れることとなり、早期健全化基準や財政再生基準に該当するのは財政再生団体である夕張市のみとなった。なお、実質赤字額がある団体は、24年度決算では該当なしとなったが、25年度では全国で2市町が該当している。

これらの取組みは、平成19年6月に成立した地方公共団体の財政の健全化に関する法律に基づくもの。 |

|

|

平成25年度決算に基づく健全化判断比率・資金不足比率の概要(速報):総務省 |

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第12回 |

2014年

12月24日(予定) |

研究会の取りまとめについて(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2014年

12月8日(予定) |

報告書のとりまとめについての議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(筑波大学准教授)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2014年

12月10日(予定) |

委員からの報告および議論(予定)

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第25回 |

2014年

10月30日 |

委員からの報告および議論 |

| 第26回 |

2014年

11月27日(予定) |

委員からの報告および議論(予定) |

| 第27回 |

2014年

12月25日(予定) |

委員からの報告および議論(予定) |

| 第28回 |

2014年

1月22日(予定) |

未定 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、小林勇(全宅連常務理事)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)、

藤條邦裕(前土地総研理事長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第16回 |

2014年

10月20日 |

民法改正の論点についての検討 |

| 第17回 |

2014年

12月28日(予定) |

民法改正の論点についての検討(予定) |

|

|

|

|

●金融緩和期における不動産経済に関する研究会 |

|

|

| 目的 |

・金融緩和の下で、景気動向や金融情勢が不動産市場等にどのような影響を及ぼしていくのかについて、実証的、理論的な研究を行う。 |

| メンバー |

座長:倉橋透(獨協大学教授)

委員:清水千弘(麗澤大学教授)、唐渡広志(富山大学教授)、中神康博(成蹊大学教授) |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 土地利用の今日的課題 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

●連載 日仏の地区詳細計画の意義と実態【 第2回 】 |

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

*土地総合研究2014年秋号は11月末刊行予定

|

|

|

|

|

|

|

|

|

|

|

●【募集】 第182回定期講演会 |

|

|

演題:不動産事業者のための相続税法改正・居住用財産特例制度

講師:大久保 昭佳氏(大久保税理士事務所 相続税専門 税理士)

日時:平成26年12月1日(月)14:00~16:00

場所:場所:日本消防会館(大会議室)

こちらのフォームからお申し込みください(参加無料)

|

|

●【募集】特別セミナー |

|

|

題目:不動産投資のためのファイナンス入門

(1日目:第1部)不確実な世界と資産の価値

(2日目:第2部)資金調達と資本コスト

講師: 前川 俊一氏(明海大学 不動産学部 教授)

日時:(1日目:第1部)平成26年11月5日(水) 13:00~16:45

(2日目:第2部)平成26年11月6日(木) 13:00~16:45

参加費:(一般の方)3,000円

(賛助会員)無料

定員:30名

場所:日本消防会館(第一会議室)

詳細はこちら

|

|

●定期講演会講演録 |

|

|

|

|

|

|

|

|

|

1.過去のデータ等は、ホームページをご覧ください。

2.メールマガジンの配信をご希望される方をご紹介ください。

ご紹介いただける場合は、登録フォームをご案内ください。

|

|

|

|

今号も最後までご覧いただきありがとうございました。

本メールマガジンの配信の停止を希望される方は、解除フォームより送信してください。

|

|

|

|

|