|

|

|

|

| 今月の窓:都市保全と再生の戦略的統合(上) 長谷部 俊治(法政大学社会学部教授) |

|

歴史が積み重なった奥行きのある街には、ワクワクさせる何かがある。街の魅力を生み出し、活性化するには、その何かを大事にしなければならない。だが、その正体をつかむのは難しい。

このときヒントとなるのは、都市保全の手法である。なぜなら、保全は、単に過去の遺産を維持するだけでなく、それを現在に活かし、将来に引継ぐプロセスであり、まちの魅力をかたちづくる手法だからである。

この手法を都市再生に活用し、成果をあげているのがイタリアである。だが、その手法は一朝一夕に生み出されたものではない。大きく三つの段階を経た発達を見ることができる。

まず、「文化財の保護」の段階があった。そもそも、歴史的遺産、とりわけ古代ローマ時代の遺産は、長い間人為的破壊の対象であった。工事のために取り壊されただけでなく、建築材料として利用されてきたのである。

そして、破壊の歴史を経て、芸術的価値や歴史的遺産を保全すべきとする考え方が次第に確立していった。これが文化財保護で、特定の事物が持っている文化的美的な価値を保護することを目指し、現状凍結を旨として、事物の状態を物理的に維持する手法を重視する。

だが、これを都市保全に適用することには限界がある。保全しなければならないのは事物だけではなく、市街地に息づいている雰囲気や環境を含めた空間性である。また、特定の建造物を保護するだけでは不十分である。大事なのは単体の建造物ではなく建物や空地が織りなす関係性である。さらには、現状凍結による保全は市街地のダイナミズムを損うことになりかねない。市街地であるためには何かを生み出す働きが不可欠なのである。それに加えるに第四に、文化財保護は、都市の拡大や経済的発展への要求に対して十分な対抗力を持たない。経済的な豊かさや効率性の追求は、文化的美的な価値の保全に優越することが多いのである。

そこで「チェントロ・ストリコの保存再生」という考え方が提唱された。保全手法の第二段階であるこれは、保存再生の対象となるのは個性豊かな歴史的都心地区そのもの、すなわち地区の建築物や空地が織りなす歴史的経緯を含んだ空間(テッスート・ウルバーノ)であるとする(グッビオ憲章(1960))。そして、記念碑を保存するような考え方は容認せず、「古くからある環境に新しい建物をはめこむ」ことを拒否し、歴史的基準に根ざした評価を前提とした保存型の再生事業を進めるべきであると主張された。

これは文化財保護の限界を強く意識したもので、たとえば、様式的な修復や付加、失われたものをカモフラージュするための再建、記念碑の周囲を広く空地化することなどをことごとく否定する。その背景にあるのは、都市環境の劣化や経済的な価値の追求に偏った都市開発に対する危機感であった。この考え方に基づいて、歴史的遺産を住宅や伝統的商工業のニーズと統合して社会問題の解決を図るという方法が編み出され、ボローニァにおけるチェントロ・ストリコのローコスト庶民住宅計画など、多くの成功例を生んだ。

しかしながら、チェントロ・ストリコ保存再生の考え方や手法も、都市問題の現実に直面するなかでその限界が浮かび上がってきた。まず、チェントロ・ストリコの保存再生が都市の再生に結びつくとは限らない。都市構造のなかでチェントロ・ストリコがどのような関係にあるかは都市ごとにまちまちであり、その関係性に応じて保存再生のあり方も変わるのである。また、保全すべきテッスート・ウルバーノの価値はチェントロ・ストリコの歴史的豊かさに留まらない。テッスート・ウルバーノは動態的な性質を帯び将来に向けての可能性を含んでいるのだから、多面的な価値評価が必要である。さらには、積極的な介入を必要とするケースは多様で幅広い。介入手法は、歴史的遺産を保存再生する場合だけでなく、より広範な必要に応えなければならないのである。

そこで、第三の段階として、保全手法と都市再生とを戦略的に統合する試みが始まっている。これは、ヨーロッパの都市を特徴づけるのは積み重なった記憶の意味であるが、いまそれが失われようとしているとし、文化的アイデンティティの確保という課題を優先する取り組みである(グッビオ憲章90(1990))。

これは、保全の考え方を、スプロール化、都市環境の悪化、自動車交通問題、産業転換など多様な都市問題への対応に適用する挑戦である。その基本的な方針は、歴史的文化的アイデンティティという価値に着目し、1)チェントロ・ストリコだけでなく農村地域を含む全都市領域を対象にして、2)「場所の記憶」の認識・評価をベースに、3)特定の手法によることなく戦略的で統合された計画に基づいて問題に取り組む、というアプローチである。それを裏打ちするのは、深刻な都市問題によって都市の持続可能性が脅かされているという危機意識、政策の対象は集住によって形成された地域構造であるという認識、地域の保全・再生に当たって、場所を質的に評価し、それに基づいて最適な計画・事業システムを戦略的に構築するという方法論である。とりわけ方法論は革新的で、あらかじめ保存や再生の手法を定めるのではなく、開発、増改築、修繕などの個別の事案に応じて、地域の性格や特質、問題の構造や特徴などに即して計画や事業のシステムを選択・構築すべきとしている。(次号に続く)

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・8月26日) |

変化* |

金融経済月報 (日本銀行・8月11日) |

変化* |

| 景気基調 |

景気は、景気は、緩やかな回復基調が続いており、消費税率引上げに伴う駆け込み需要の反動も和らぎつつある。

先行きについては、当面、消費税率引上げに伴う駆け込み需要の反動により一部に弱さが残るものの、次第にその影響が薄れ、各種政策の効果が発現するなかで、緩やかに回復していくことが期待される。

|

|

景気は、消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。

先行きについては、緩やかな回復基調を続け、消費税率引き上げに伴う駆け込み需要の反動の影響も次第に和らいでいくとみられる。

|

|

| 民間消費 |

一部に弱さが残るものの、持ち直しの動きがみられる。 |

|

雇用・所得環境が着実に改善するもとで、基調的に底堅く推移しており、耐久財以外の分野では駆け込み需要の反動の影響も徐々に和らぎつつある。 |

|

| 設備投資 |

増加傾向にあるものの、このところ弱い動きもみられる。 |

|

企業収益が改善するなかで、緩やかに増加している。 |

|

| 住宅投資 |

このところ減少テンポが緩やかになっている。 |

|

このところ消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には、雇用・所得環境が改善するもとで底堅く推移している。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

消費税率引上げに伴う駆け込み需要の反動の影響もあって、弱含んでいる。 |

|

足もとでは駆け込み需要の反動などを反映して弱めの動きとなっているが、基調としては緩やかな増加を続けている。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

消費税率引き上げの直接的な影響を除いたベースでみると、3か月前比で緩やかに上昇している。 |

|

| 消費者物価 |

緩やかに上昇している。 |

|

消費税率引き上げの直接的な影響を除いたベースでみて、前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成26年6月) |

|

|

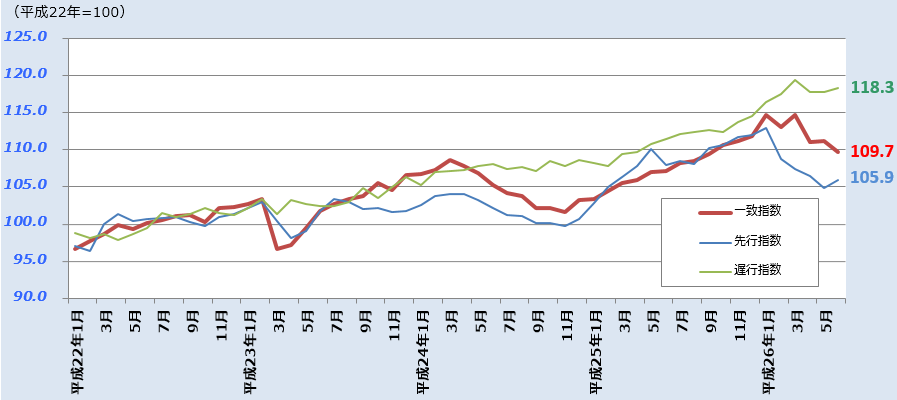

平成26年6月のCI一致指数(改訂値)は前月より 1.5ポイント低い 109.7ポイントとなり、2ヶ月ぶりに前月を下回った。CI先行指数は 5ヶ月ぶりに上昇し、105.9ポイントとなった。

景気の基調判断(CI一致指数)については、「足踏みを示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

525,802 |

-1.7% |

|

| [年率換算] |

|

[-6.8%] |

|

|

|

| |

|

民間最終消費支出 |

305,483 |

-5.0% |

|

| |

|

うち家計最終消費支出 |

297,561 |

-5.0% |

|

| |

|

民間住宅 |

13,887 |

-10.3% |

|

| |

|

民間企業設備 |

72,785 |

-2.5% |

|

| |

|

民間在庫品増加 |

-1,457 |

- |

|

| |

|

政府最終消費支出 |

102,772 |

0.4% |

|

| |

|

公的固定資本形成 |

23,270 |

-0.5% |

|

| |

|

公的在庫品増加 |

4 |

- |

|

| |

|

財貨・サービス純輸出 |

9,991 |

- |

|

| |

|

輸出 |

88,816 |

-0.4% |

|

| |

|

輸入 |

78,825 |

-5.6% |

|

|

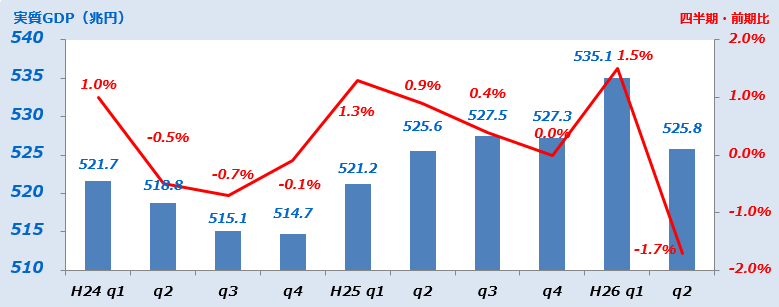

平成26年4~6月の実質GDP 1次速報値は、前期比 1.7%減。2四半期ぶりにマイナス成長。

年率換算は 6.8%減。 |

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(26年3月)からの変化 |

| 全産業(10,387社) |

7%p |

△5%p |

|

|

| 不動産業(394社) |

11%p |

△3%p |

|

| 大企業 |

32%p |

△4%p |

|

| 中堅企業 |

12%p |

△1%p |

|

| 中小企業 |

1%p |

△5%p |

|

|

全産業の業況判断は、6期ぶりに悪化。

不動産業の業況判断は、3期連続で悪化したものの、9期連続でプラス水準。

不動産業の3ヶ月後の先行きは、すべての規模において、今期比で悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,387社) |

7%p |

0%p |

|

|

| 不動産業(394社) |

6%p |

△ 5%p |

|

| 大企業 |

27%p |

△ 5%p |

|

| 中堅企業 |

5%p |

△ 7%p |

|

| 中小企業 |

△ 1%p |

△ 2%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

12 |

8 |

1 |

15 |

8 |

3 |

| 良い |

20% |

21% |

21% |

20% |

19% |

19% |

| [構成比]さほど良くない |

72% |

66% |

59% |

75% |

70% |

65% |

| 悪い |

8% |

13% |

20% |

5% |

11% |

16% |

| 非製造業(DI・%p) |

19 |

10 |

2 |

19 |

8 |

0 |

| 良い |

26% |

20% |

19% |

22% |

16% |

15% |

| [構成比]さほど良くない |

67% |

70% |

64% |

75% |

76% |

70% |

| 悪い |

7% |

10% |

17% |

3% |

8% |

15% |

|

|

|

●土地投資(平成26年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-33.0% |

|

49.1% |

| [平成25年度] |

[18.8%] |

|

|

|

|

|

|

*1 回答期間は 5月28日 ~ 6月30日 / *2 業況判断(DI)は、「良い」-「悪い」%ポイント。判断の分かれ目はゼロ%ポイント。/ *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率=(今回調査の母集団推計値-前回調査の母集団推計値)÷前回調査の母集団推計値×100 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年7月判断 |

前回との

比較* |

| 北海道 |

消費税率引き上げに伴う駆け込み需要の反動が一部にみられているが、基調的には緩やかに回復している。 |

|

| 東北 |

消費税率引き上げの影響による反動がみられるものの、基調的には回復を続けている。 |

|

| 北陸 |

消費税率引き上げに伴う駆け込み需要の反動の影響を受けつつも、基調的には緩やかに回復している。 |

|

| 関東・甲信越 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。 |

|

| 東海 |

足もと消費税率引き上げに伴う駆け込み需要の反動もみられているが、基調としては回復を続けている。 |

|

| 近畿 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調としては緩やかに回復している。 |

|

| 中国 |

消費税率引き上げに伴う駆け込み需要の反動がみられているものの、基調としては緩やかに回復している。 |

|

| 四国 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。 |

|

| 九州・沖縄 |

消費税率引き上げに伴う駆け込み需要の反動減がみられているものの、基調的には緩やかに回復している。 |

|

|

|

|

*前回(2014年4月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

47.4 |

p |

△1.4p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

26 |

件 |

36.8% |

|

|

| 不動産業の負債総額*1 |

4,583 |

百万円 |

△81.2% |

|

|

不動産業の業況感は2ヶ月ぶりに悪化。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

72,880 |

戸 |

△14.1% |

|

|

|

|

|

持家 |

23,524 |

戸 |

△25.3% |

|

| |

|

貸家 |

28,623 |

戸 |

△7.7% |

|

| |

|

分譲 |

20,042 |

戸 |

△7.7% |

|

| |

|

内マンション |

9,011 |

戸 |

△12.7% |

|

|

新設住宅着工数は、5ヶ月連続で前年同月比減。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

4,222 |

戸 |

△20.4% |

|

| [契約率] |

[83.7%] |

2.1p |

|

|

| 新築・供給戸数(近畿圏)*3 |

2,016 |

戸 |

△4.5% |

|

| [契約率] |

[77.1%] |

△9.9p |

|

|

| 中古・成約件数(首都圏)*4 |

2,547 |

戸 |

△14.4% |

|

| 平均価格 |

2,625 |

万円 |

2.1% |

|

| [㎡単価] |

[41.0万円] |

4.3% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,276 |

戸 |

△3.8% |

|

| 平均価格 |

1,805 |

万円 |

3.8% |

|

| [㎡単価] |

[25.9万円] |

2.8% |

|

|

| マンション賃料指数(首都圏)*5 |

106.9 |

p |

0.7% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

19,662 |

件 |

3.3% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 20.4%減。6ヶ月連続で前年同月比減。

近畿圏は同 4.5%減。 8ヶ月連続で減。

首都圏の中古マンション成約件数は 4ヶ月連続で前年同月比減。

近畿圏は 4ヶ月連続で前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成26年4~6月)*7 |

75 |

p |

△1.3% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

6.2 |

% |

△0.25p |

|

|

|

都心5区のオフィス空室率は、13ヶ月連続で低下。 |

|

|

|

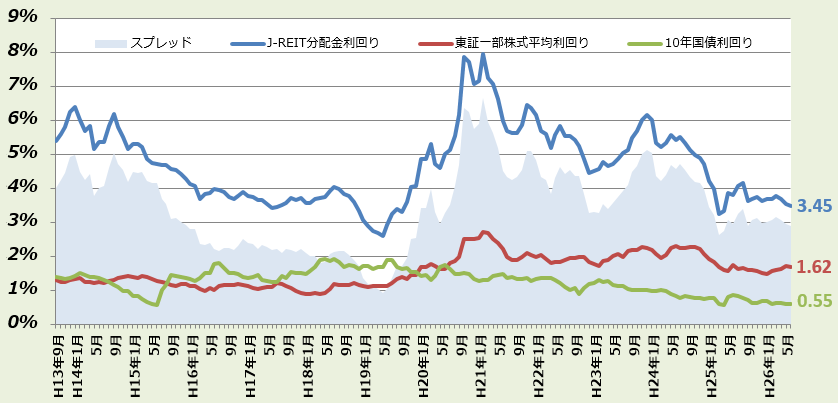

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年9月号(pdf)ダウンロード 今月の不動産経済 2014年9月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

1.7 |

p |

△10.0p |

|

|

| 不動産流通業(住宅地) |

0.7 |

p |

△6.0p |

|

|

| ビル賃貸業 |

5.8 |

p |

5.8p |

|

|

住宅・宅地分譲業の経営状況は前期比 10.0p悪化の 1.7p。

不動産流通業(住宅地)は前期比 6.0p悪化の 0.7p。

ビル賃貸業は前期比 5.8p改善の 5.8p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

-10.0 |

p |

△1.7p |

|

|

| 不動産流通業(住宅地) |

1.4 |

p |

5.1p |

|

|

| ビル賃貸業 |

0.0 |

p |

△8.0p |

|

|

3ヶ月後の見通しは、不動産流通業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●主要都市の高度利用地地価動向報告~地価LOOKレポート~(平成26年第2四半期) |

|

|

主要都市の先行的な地価動向を表す「主要都市・高度利用地150地区」における平成26年第2四半期(4/1~7/1)の地価動向は、「上昇」が120地区(前回119)、「横ばい」が28地区(前回27)、「下落」が2地区(前回4)となり、引き続き、商業系の地区を中心に多くの地区で上昇が継続している。地方圏においても、前回まで下落していた高松市の丸亀町周辺地区(商業系)が横ばいとなり、下落地区は1地区減って、長野駅前(商業系)の1地区のみとなった。また、東京の八王子地区(商業系)が、横ばいから上昇に転じている一方、大阪圏の御池地区(商業系)などが、上昇から横ばいに転じている。

なお、来年春(3月14日予定)には北陸新幹線の長野・金沢駅間の開業が予定されており、その沿線(長野、富山、金沢)の地価動向も注視したい。 |

|

|

|

|

|

|

| 全国150地区 |

上昇 |

横ばい |

下落 |

|

注視すべき15地区 |

上昇 |

横ばい |

下落 |

|

| 26年第Ⅱ四半期 |

120 |

28 |

2 |

26年第Ⅱ四半期 |

5 |

2 |

8 |

|

| 26年第Ⅰ四半期 |

119 |

27 |

4 |

26年第Ⅰ四半期 |

4 |

3 |

8 |

|

|

|

|

国土交通省:主要都市の高度利用地地価動向報告(平成26年第2四半期)~地価LOOKレポート~ 国土交通省:主要都市の高度利用地地価動向報告(平成26年第2四半期)~地価LOOKレポート~ |

|

|

●不動産価格指数【住宅】(平成26年5月分:速報) ~全国マンション、最高値を更新~ |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

東京

都 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

87.3

[90.4]

|

|

90.9

[90.2]

|

|

89.1

[87.7]

|

|

91.5

[91.9]

|

|

91.4

[97.0]

|

|

86.2

[80.3]

|

|

81.0

[78.1]

|

|

83.2

[81.5]

|

|

82.8

[81.6]

|

|

83.9

[83.2]

|

|

77.9

[84.9]

|

|

75.6

[82.3]

|

|

87.5

[88.0]

|

|

マン

ション |

|

129.9

[131.0]

|

|

(179.6)

[(166.3)]

|

|

113.3

[110.8]

|

|

113.6

[111.0]

|

|

113.3

[112.0]

|

|

(134.4)

[(129.3)]

|

|

116.2

[114.5]

|

|

114.8

[117.1]

|

|

115.2

[112.2]

|

|

117.0

[112.6]

|

|

(138.0)

[(129.2)]

|

|

(114.1)

[(122.2)]

|

|

126.6

[135.3]

|

|

26年5月の不動産価格指数(住宅・速報)は、住宅総合(全国)で90.6となり、前年同月比で△2.6%のマイナスとなった。また、マンション(全国)では116.3となり、前年同月比+7.1%のプラスとなり、17ヶ月連続のプラスであり、マンション指数は、過去最高値を更新した。一方、更地等は86.1で、前年同月比△4.4%のマイナスと弱含みの動きが続いている。

(なお、国交省発表資料には、「他国の指数との比較」が掲載されており、アメリカ、イギリスの指数が上昇傾向にあることが見て取れる。特に、イギリスの指数の上昇は顕著であり、8月半ばの新聞報道では、特に、ロンドンの価格上昇が顕著であるとして、バブル懸念にも言及されている。) |

|

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。また、[ ]の数字は、前月(4月)の指数。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:7月速報値) |

|

|

日本銀行発表の2014年7月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は102.7で、前月比0.0%の横ばい(前年同月比3.7%増)。不動産賃貸関係では、事務所賃貸は92.1で、前月比0.2%増(同2.7%増)、東京圏事務所賃貸は90.9、名古屋圏事務所賃貸は96.5、大阪圏事務所賃貸は93.4で、それぞれ前月比0.2%の増、0.3%の増、0.1%の減。なお、その他の不動産賃貸のうち、店舗賃貸は、99.7で前月比0.1%増。

注)1.4月には消費税率の改定が行われたが、上記指数は消費税を含むベースで作成されているものである。

2.日本銀行では、企業向けサービス価格指数の基準改定を行い、6月25日公表分から、2010年基準指数の

公開を始めた。

|

|

|

|

2010年平均=100 |

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

倉庫賃貸 |

駐車場賃貸 |

|

2014年

7月 |

|

92.1

(89.6) |

|

90.9

(88.4) |

96.5

(93.8) |

93.4

(90.8) |

|

102.3

(99.4) |

|

99.7

(96.9) |

104.3

(101.4) |

103.7

(100.8) |

|

2014年

6月 |

|

91.9

(89.4) |

|

90.7

(88.2) |

96.2

(93.6) |

93.5

(90.9) |

|

102.2

(99.4) |

|

99.6

(96.8) |

104.3

(101.4) |

103.6

(100.8) |

|

2013年

暦年平均 |

|

90.0 |

|

88.8 |

94.2 |

91.2 |

|

99.0 |

|

97.6 |

100.7 |

99.1 |

2012年

暦年平均 |

|

92.1 |

|

91.0 |

96.6 |

93.0 |

|

99.2 |

|

98.5 |

100.4 |

99.0 |

2011年

暦年平均 |

|

95.4 |

|

94.9 |

96.7 |

95.8 |

|

99.3 |

|

98.8 |

99.9 |

99.5 |

2010年

暦年平均 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

|

|

(備考)1.2014年7月分は速報値であり、その他は確報値。

2.2014年6、7月の( )は、消費税を除く企業向けサービス価格指数(参考指標)。 |

|

|

日銀:企業向けサービス価格指数(2010年基準) |

|

|

|

●6月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、6月の売買による土地所有権移転登記件数は、98,925件で前年同月比2.8%増と前月の大幅なマイナスから再びプラス。首都圏(1都3県)は27,991件で0.3%減と若干のマイナスで、ここ12ヶ月中4回目のマイナス。東京都は10,081件で2.6%増と再びプラスで、ここ12ヶ月中9回目のプラス。近畿圏(2府2県)は12,669件で3.7%増、大阪府は6,093件で9.4%増と近畿圏・大阪府共に再びプラスで、ここ12ヵ月中8回目のプラス。愛知県は4,375件で6.5%減と前月に引き続きマイナスで、ここ12ヶ月中3回目のマイナス。

|

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

|

●サービス産業動向調査(不動産業・平成26年5月速報値) |

|

|

総務省発表のサービス産業動向調査(平成26年5月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の前年同月比は、「不動産取引業」が+12.6%と再び2桁のプラス、「不動産賃貸業・管理業」は-2.6%と再びマイナス。

需要状況DIは、「不動産取引業」「不動産賃貸業・管理業」とも、“特段の変化はない”が引き続き過半以上を占めているが、「不動産取引業」ではDIが-2.7のマイナス、また、「不動産賃貸業・管理業」でもDIが-1.8のマイナス。

なお、サービス産業全体では、月間売上高は前年同月比で+1.6%で7ヵ月連続のプラス、需要状況DIは-0.8のマイナスであるが、マイナスの幅は前月に比べ縮小。

|

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2014年5月※ |

|

1,147 |

|

12.6 |

|

1,590 |

|

-2.6 |

|

| 2014年1~3月平均※ |

|

1,540 |

|

16.2 |

|

1,478 |

|

-1.9 |

| 2013年10~12月平均 |

|

1,181 |

|

-3.8 |

|

1,501 |

|

-0.3 |

| 2013年7~9月平均 |

|

1,247 |

|

6.2 |

|

1,509 |

|

-0.4 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

0.9 |

|

1,507 |

|

3.7 |

|

| 2013暦年平均 |

|

1,208 |

|

0.3 |

|

1,521 |

|

2.2 |

| 2012暦年 |

|

- |

|

0.1 |

|

- |

|

7.4 |

| 2011暦年 |

|

- |

|

-1.2 |

|

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(5月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要状況のDI |

(参考)4月DI |

| 不動産取引業 |

16.6 |

19.3 |

56.4 |

7.7 |

-2.7 |

-8.4 |

| 不動産賃貸業・管理業 |

12.2 |

14.0 |

70.6 |

3.2 |

-1.8 |

-1.5 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(5月速報) |

|

|

|

●平成27年度予算概算要求、平成27年度税制改正要望の概要 ~国土交通省発表~ |

|

|

国土交通省から平成27年度の予算概算要求の概要、平成27年度税制改正要望の概要が発表された。概算要求の規模としては、一般会計予算で、公共事業関係費、非公共事業を合わせて6兆6,870億円(対前年度1.16倍)となっている。そのうち、「新しい日本のための優先課題推進枠」は、1兆4,181億円の要望額となっている。

|

|

|

|

平成27年度予算 概算要求:国土交通省 |

|

|

平成27年度税制改正:国土交通省 |

|

|

|

|

|

|

|

|

|

|

|

●都市再生特別措置法の一部を改正する法律が8月1日施行された |

|

|

都市再生特別措置法の一部を改正する法律が平成26年8月1日施行された。同法により、市町村が住宅及び居住に関連する施設の立地の適正化に関する「立地適正化計画」を策定することができ、計画に居住誘導区域及び都市機能誘導区域を定めることができるようになる。居住誘導区域では、住宅整備を行う民間事業者による都市計画の提案制度や区域外一定規模以上の住宅棟の建築等を開発許可の対象とすることができる。

同法の施行に伴い、整備政令が公布施行され、①居住誘導地域を定めない区域は、農用地区域、保安林の区域等、②都市計画の提案ができる住宅整備事業の戸数は20戸以上、③居住誘導区域外で届出の対象となる開発行為は、3個以上の住宅の建築又は0.1ha以上のもの等とされた。また、宅建業法の重要事項説明の対象に、居住誘導区域外及び都市機能誘導区域外における建築等の届出義務が追加された。

|

|

|

|

(国土交通省) |

|

|

|

●マンションの建替えの円滑化等に関する法律の一部を改正する法律が12月24日に施行される |

|

|

マンションの建替えの円滑化等に関する法律の一部を改正する法律が平成26年12月24日に施行されることとなった。同法により、区分所有者の4/5以上の賛成によるマンション敷地売却制度が創設されるほか、建替えにより新たに建築されるマンションで、一定の敷地を有し、市街地環境の整備・改善に資するものについては、特定行政庁の許可により容積率制限が緩和される。同法の整備政令が閣議決定され、容積率制限が緩和されるマンションの敷地規模は、第一種低層住居専用地域、第二種低層住居専用地域等では1000㎡以上、第一種中高層住居専用地域、第二種中高層住居専用地域、第一種住居地域、第二種住居地域、準住居地域、準工業地域、工業地域、工業専用地域では500㎡以上、近隣商業地域、商業地域では300㎡以上とされた。また、宅建業法の重要事項説明の対象に、特定行政庁による容積率の制限の緩和の許可が追加された。

|

|

|

|

(国土交通省) |

|

|

|

●我が国建設・不動産企業による海外PPP事業への参入等に関する戦略 |

|

|

国土交通省では、「海外地域別の市場分析に基づく我が国建設・不動産企業戦略」を新たに公表。従来の調査に加え、世界の不動産市場に係る調査を追加したり、調査対象国も増やすなどしている。

|

|

|

|

我が国建設・不動産企業による海外PPP事業への参入等に関する戦略の公表(国土交通省) |

|

|

|

●アジアにおける建設・不動産分野の法律・制度整備支援に向けた調査(ベトナム、ミャンマー) |

|

|

国土交通省では、「アジアにおける建設・不動産分野の法律・制度整備支援に向けた調査」を実施。日系建設企業の進出数が最も多い一方で法制度上の課題も多く抱えるベトナムと、今後の有望な建設・不動産市場と目されるミャンマーを調査対象国とし、建設・不動産分野の法律・制度整備の最新状況を調査し、我が国建設・不動産企業の参入にあたっての課題を整理した。

|

|

|

|

アジアにおける建設・不動産分野の法律・制度整備支援に向けた調査(国土交通省) |

|

|

|

|

●海外交通・都市開発事業支援機構の初代社長候補の内定 |

|

|

本年の通常国会で株式会社海外交通・都市開発事業支援機構法が成立したが、国土交通省では、この機構の初代の社長候補として波多野琢磨氏を内定したと発表した。

|

|

|

|

海外交通・都市開発事業支援機構の初代社長の内定(国土交通省) |

|

|

|

|

●地域における不動産証券化手法の活用促進に向けた人材育成 |

|

|

国土交通省では、不動産証券化手法を活用した不動産再生事業を推進するために必要となる地域人材を育成する取り組みの一環として「不動産証券化に関する制度等相談窓口」を設置。設置期間は来年2月27日まで。

|

|

|

|

不動産証券化に関する制度等相談窓口の設置について(国土交通省) |

|

|

|

|

●日本での不動産取引に関する基礎的な法制度等の英語での紹介 |

|

|

国土交通省では、外国人投資家による我が国不動産市場への投資の拡大に向け、日本の不動産に関する基本的な情報の英語による公表を始めた。今後も引き続き情報の充実を図っていくとしている。

|

|

|

|

日本での不動産取引に関する基礎的な法制度等を英語で紹介します(国土交通省) |

|

|

|

|

●2014年上期、2013年年間の首都圏投資用マンションの市場動向 ~上期は江東区がトップ~ |

|

|

不動産経済研究所から2014年の上期、2013年の首都圏の投資用マンションの供給状況のデータが公表された。これによると、2014年上期の供給戸数は前年同期比で+12.8%、供給エリアは江東区がトップで次いで大田区となっている。

また、2013年の供給戸数は前年比で△18.1%のマイナスであり、エリア別では大田区が最も多く、これに江東区、墨田区が続いている。

|

|

|

|

2014年上期及び2013年年間の首都圏投資用マンション市場動向(不動産経済研究所) |

|

|

|

|

●2014年上半期の上場企業の不動産取得調査 ~取得意欲の増勢続く~ |

|

|

東京商工リサーチから2014年上半期の上場企業の不動産取得状況の調査の結果が公表された。これによると、上半期に不動産の取得、工場・社屋などの建設を決議、公表した上場企業数は前年同期比+50.0%の27社となった。2013年に従来の減少傾向から一気に増加に転じたが、その流れを引き継ぎ増勢をみせているとされている。

|

|

|

|

2014年上半期「上場企業の不動産取得」調査(東京商工リサーチ) |

|

|

|

|

●中国の主要都市の住宅価格指数の動向 ~住宅価格の軟調、広がる~ |

|

|

中国国家統計局から7月の中国の主要70都市の住宅価格の調査の結果が公表された。これによると、70都市のうち64都市で前月より新築住宅の価格指数が低下している。

|

|

|

|

中国国家統計局 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●平成25年の日本人の平均寿命 ~男女とも最高を更新~ |

|

|

厚生労働省から平成25年簡易生命表の概況が公表された。これによると、男性の平均寿命は80.21年、女性は86.61年といずれも過去最高。主な年齢の平均余命も男女とも全年齢で前年を上回った。なお、厳密な比較は困難とのことであるが、諸外国との比較では、女性の平均寿命はトップ、男性は香港、アイスランド、スイスに次ぐ長さとなっている。 |

|

|

平成25年簡易生命表の概況(厚生労働省) |

|

|

|

●IMFによる対日経済審査 ~中期的な下振れリスク~ |

|

|

国際通貨基金(IMF)の調査(対日4条協議)によると、日本経済は、中期的には労働力の減少が負の影響を及ぼすものの、生産性と資本形成の改善により、成長率は1%程度に安定。需給ギャップの解消と期待インフレ率の上昇が物価上昇に勢いを与え、インフレ率は2016年~17年に2%の目標に到達するだろうなどとした。また、中期的には下振れリスクの方が大きく、アベノミクスが改革案を実行しない場合、成長期待が低下し財政の健全性に関する懸念が高まる可能性があるとした。 |

|

|

IMF理事会、対日4条協議を完了(IMF) |

|

|

|

●2014年版のジェトロ世界貿易投資報告 ~我が国の投資収益率、上昇傾向~ |

|

|

日本貿易振興機構(ジェトロ)から2014年版の世界貿易投資報告が公表された。これによると、2013年の世界貿易(商品輸出)は、中国、EU、米国など先進国が牽引し、前年比微増の+1.6%の18兆2,826億ドルとなり、過去最高。また、日本の対外直接投資が+10.4%増の1,350億ドルとなり5年ぶりに過去最高となると共に、日本の対内直接投資は+33.9%の23億5,800万ドルと2年連続で流入超過。投資収益率は2010年を底に上昇傾向にあり、韓国、米国、ドイツを上回る状況。 |

|

|

総世界貿易投資報告(2014年版)(日本貿易振興機構(ジェトロ)) |

|

|

|

●2014年度の設備投資計画調査(大企業) ~3年連続の増加見通し~ |

|

|

日本政策投資銀行から2014年度の大企業の設備投資計画の調査結果が公表された。これによると、2014年度の国内設備投資額は、製造業、非製造業とも増加し、全産業で+15.1%と3年連続の増加。その特徴の一つとして、前向きな設備投資マインドが持続していることと共に、非製造業では、商業施設や物流施設への投資が継続する他、都市の再生・高機能化などから不動産への投資も拡大し、投資の広がりが見られるとしている。 |

|

|

全国設備投資計画調査(大企業)(日本政策投資銀行) |

|

|

|

●農山漁村に関する世論調査 ~都市住民の農村地域への定住志向高まる~ |

|

|

内閣府から本年6月に行われた農山漁村に関する世論調査の結果が公表された。これによると、都市地域に居住する住民の中で農山漁村地域への定住願望のある(どちらかというとある、を含む)と回答した者は31.6%と前回調査(平成17年)の20.6%を大幅に上回った。特に、30歳代、40歳代の回答割合が前回のものより高まったのが目立つ。また、農山漁村地域の住民が挙げる都市住民が農山漁村地域に定住する際の問題点は、「仕事がない」、「買い物・娯楽などの生活施設が少ない」「地域内での移動のための交通手段が不便」などが上位を占める結果となっている。 |

|

|

農山漁村に関する世論調査(内閣府) |

|

|

|

●黒田日銀総裁の米国での講演 ~日本の労働市場の特徴に言及~ |

|

|

日本銀行の黒田総裁は8月23日、米国で講演した(カンザスシティ連邦準備銀行主催のシンポジウム)。そこで、『「デフレ下の労働市場」、「量的・質的金融緩和」と労働市場』について述べた。その中で、デフレ下の企業行動として、『日本では欧米のように失業率が高まることはなかったが、その分、賃金が大きく低下したこと』、『企業の貯蓄主体への変質は、「節約のパラドックス」を通じて経済を縮小均衡に陥らせること(合成の誤謬)』、『デフレが長引く下で賃金決定の慣行が変質したこと』などに触れ、日銀が物価上昇率をしっかりと2%にアンカーすることによって、労使がそれを前提に交渉を行うことが可能となる旨を述べた。 |

|

|

カンザスシティ連邦準備銀行主催シンポジウムにおける講演の抄訳(日本銀行) |

|

|

|

●韓国の政策金利の引き下げ ~内需の不振のテコ入れ~ |

|

|

韓国の中央銀行は政策金利を0.25%引き下げ年2.25%とした。報道では、旅客船沈没事故を受けた消費の低迷や不動産市況の伸び悩みから内需が不振のため利下げでてこ入れするためとされている。 |

|

|

●我が国の長期金利の低下 ~0.5%を割り込む動きも~ |

|

|

長期金利の低下傾向がみられる。8月18日の新発10年物国債の利回りは、再び、0.5%を割り、0.495%(引値)となった。その後、やや高まったが、月末にかけて再び低下している(28日(引値)は0.485%まで低下)。 |

|

|

●フラット35金利 ~過去最低を更新~ |

|

|

長期金利の低下を背景に、固定金利の住宅ローン「フラット35」の主力タイプ(返済期間21年以上35年以下、融資率9割以下)の金利は、8月、1.69%と過去最低の水準となった(取扱金融機関の提供する金利で最も多い金利)。返済期間20年以下・融資率9割以下の金利についても1.41%と過去最低を更新した。 |

|

|

平成26年8月の「フラット35」金利水準(住宅金融支援機構) |

|

|

|

●長期金利の低下と企業の設備投資動向の認識(麻生財務大臣の会見) |

|

|

8月15日の記者会見で、長期金利が低下していることについて、麻生財務大臣は、設備投資は増えているが、企業の内部留保を使って銀行から借金しない程度に設備投資をしており、景気の回復は本物とは言い難いと述べ、過去20年間のデフレのことを思い出せば簡単に動かないというのは経営者の常識的判断であり、自分の財産を入れて勝負している中小・零細企業からすると、(景気の動向を)よく見なければいけないという大事なところに来ている、との認識を述べた。

|

|

|

麻生財務大臣の会見概要(財務省) |

|

|

|

●4-6月期のGDPデフレーターとデフレ脱却の認識(経済財政担当大臣の会見) |

|

|

8月15日の記者会見で、4-6月期のGDPデフレーターが前年同期比+2.0%のプラスに転じたことについて、甘利内閣府特命担当大臣(経済再生担当)は、消費税増税の影響等、これをどう乗り切っていくか、見通していかなければならない要素が幾つかあり、この時点でデフレ脱却宣言は時期尚早、との認識を述べた。

|

|

|

甘利内閣府特命担当大臣の会見要旨(内閣府) |

|

|

|

●4-6月期のGDPギャップ ~マイナス幅が拡大~ |

|

|

内閣府から平成26年4-6月期のGDP速報を反映した同期のGDPギャップの推計値が公表された。これによると、4-6月期のGDPギャップは△2.2%のマイナスであり、前期(1-3月期)の△0.3%に比べマイナスの幅が拡大した。消費税率引き上げに伴う駆け込み需要の反動で、実質GDPが△6.8%(前期比)となり、潜在成長率(0.6%)を大幅に下回ったためであるとされている。

|

|

|

今週の指標 No.1102(内閣府) |

|

|

|

●7月の全国百貨店、全国スーパーの売上高の動向 ~天候不順による低迷~ |

|

|

日本百貨店協会から7月の全国百貨店売上高概況が公表された。これによると、売上高総額は5,448億円余で、前年同月比で△2.5%の減(店舗調整後)。減少幅は前月のもの(△4.6%)より改善しているが、天候不順の影響などもあり、4ヵ月連続のマイナスとなっている。また、日本チェーンストア協会から7月のチェーンストア販売概況が公表された。これによると、総販売額は1兆877億円で、前年同月比で△2.1%の減(店舗調整後)。天候不順の影響を受けて夏物商品の動きが鈍かったのが目立つ。7月以降の消費動向には注目が集まる。

|

|

|

全国百貨店売上高概況(日本百貨店協会)、チェーンストア販売統計(月報)(日本チェーンストア協会) |

|

|

|

●平成26年「国民生活に関する世論調査」 ~生活の向上感の低下~ |

|

|

内閣府から毎年実施している「国民生活に関する世論調査」の結果が公表された。これによると、去年に比べた生活の向上感について、20.9%の者が「低下している」との回答で、昨年よりも+4.1%高まった。また、今後の生活の見通しについて、26.8%の者が「悪くなっていく」と回答し、昨年よりも+2.1%高まっている。「低下している」又は「悪くなっていく」との回答割合は、東京都区部よりも中小都市・町村の方がやや高かったり、また、年齢階層別でも中高齢の層の方に高い傾向がみられる。なお、働く目的としては、若い年齢層程、「お金を得るため」の回答割合が高く、一方、高い年齢層程、「生きがいをみつけるため」の回答割合が高まっている。

|

|

|

国民生活に関する世論調査(内閣府) |

|

|

|

●ミシュランガイド四国の公開 ~四国地方を外国人にアピール~ |

|

|

ミシュランタイヤから本年10月に「ミシュラン・グリーンガイド四国」(英語版)のサイトを開設することが公表された。なお、平成25年の1年間の四国4県の延べ宿泊者数の割合は約2.6%、外国人宿泊者に限ると0.7%に過ぎず、広く外国人観光客への四国地方のアピールが期待される。

|

|

|

ニュース(日本ミシュランタイヤ) |

|

|

|

●北陸新幹線、長野~金沢駅間の開業 ~来年3月14日(土)に開業~ |

|

|

JR東日本、JR西日本から北陸新幹線の長野~金沢駅間の開業日程と開業に伴う運行計画が公表された。これによると、金沢駅までの開業は、平成27年3月14日(土)であり、速達タイプの「かがやき」を東京駅・金沢駅間に10往復運転する。東京駅・金沢駅間の最速列車は2時間28分。なお、新幹線の開業に伴い在来線特急列車では、運転の取り止め(新幹線に併走する区間の特急、一部を除いて能登半島の和倉温泉駅へ直通特急)や新たに運転開始(金沢駅始発の和倉温泉駅行き特急)するものがあり、具体的な運行計画は詳細が決定次第公表されるとのことである。

|

|

|

北陸新幹線 長野~金沢間開業に伴う運行計画の概要について(JR東日本) |

|

|

北陸新幹線 長野~金沢駅間開業に伴う運行計画の概要について(JR西日本) |

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第12回 |

2014年

年末(予定) |

研究会の取りまとめについて(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第7回 |

2014年

9月29日(予定) |

・都市再生特別措置法(立地適正化計画)についての報告および議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(筑波大学准教授)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第7回 |

2014年

9月18日(予定) |

・委員からの報告および議論(予定)

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第24回 |

2014年

9月5日(予定) |

・都市計画決定における民主制と参加(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第15回 |

2014年

9月30日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

●金融緩和期における不動産経済に関する研究会 |

|

|

| 目的 |

・金融緩和の下で、景気動向や金融情勢が不動産市場等にどのような影響を及ぼしていくのかについて、実証的、理論的な研究を行う。 |

| メンバー |

座長:倉橋透(獨協大学教授)

委員:清水千弘(麗澤大学教授)、唐渡広志(富山大学教授)、中神康博(成蹊大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2014年

9月19日(予定) |

各委員からの研究報告および討議(予定) |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 土地利用の今日的課題 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

●連載 日仏の地区詳細計画の意義と実態【 第2回 】 |

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

*土地総合研究2014年秋号は11月末刊行予定

|

|

|

|

|

|

|

|

|

|

|

●【募集】第180回講演会 |

|

|

演題:「国土のグランドデザイン2050」と地方創生

講師:白石 秀俊氏(国土交通省 国土政策局 総合計画課長)

日時:平成26年9月29日(月)14:00~15:30

場所:ニッショーホール

こちらのフォームからお申し込みください(参加無料)

|

|

●【予告】 第181回定期公演会 |

|

|

講師:石澤卓志氏(みずほ証券株式会社 経営調査部 上級研究員)

日時:平成26年10月15日(水)

※ お申込みの受付開始は、9月10日(水)を予定しております。

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

|

|

|

1.過去のデータ等は、ホームページをご覧ください。

2.メールマガジンの配信をご希望される方をご紹介ください。

ご紹介いただける場合は、登録フォームをご案内ください。

|

|

|

|

今号も最後までご覧いただきありがとうございました。

本メールマガジンの配信の停止を希望される方は、解除フォームより送信してください。

|

|

|

|

|