|

|

|

|

| 今月の窓:「都市法」の難しさとそれを巡る出版状況 田辺総合法律事務所 弁護士 川上 善行 |

|

1.「都市法」の難しさ

「都市法」と呼ばれる法分野がある。もちろん「都市法」という名の法律があるわけではないし、法律上定義された概念でもないが、概ね、都市空間の規律、形成に関する法分野として理解されている。1980年以降、都市化の急速な発展に伴い、これに対応する法理論として都市法学を構築すべきとする議論が急速に強まった。1987年には、既に五十嵐敬喜教授によって、日本最初の「都市法」というタイトルの書籍が発行され、原田純孝教授が編者となった「日本の都市法Ⅰ・Ⅱ」をはじめとする論文集や、個別法の逐条解説等の解説本も多数出版されてきた。

それにもかかわらず、従来、一部の研究者や行政実務家等を除いて、都市法を体系的に理解する者はほとんどいなかったというのが実態であろう。都市のあり方に関心を持つ方々にとっても、大多数の弁護士等の法律実務家にとっても、この法分野を一通り理解するのは相当困難だったはずである。「土地区画整理事業と市街地開発事業の区別がつかない」という弁護士も少なくない。他方、行政実務家も、自分が担当する個別法の知識はともかく、その制度が全体の法制度の中でどのように位置づけられるか、また、他の分野と比較してどのような特徴を持つかを理解することは容易ではなかっただろう。

都市法以外の法分野にはなじみが薄い方にとっては実感がわきにくいかもしないが、都市法の理解が進まなかった大きな理由として、他の分野と比べて、制度が複雑・緻密で技術的色彩も強いという特徴が挙げられる。個別の制度自体が複雑である上、上位下位の体系もわかりにくく、しかも行政法と民事法を組み合せて問題解決を図ろうとする制度も散見されるため、門外漢にとって近づきがたいのである。ある高名な行政法学者が、省庁ごとにその所管法の特徴を挙げる中で、旧建設省の法律については、一言「難しい。技術的。」とコメントされたのを聞いたことがあるが、このコメントは都市法を念頭においてのことであろう。

既に述べたとおり、文献の数が乏しかったというわけではない。しかし、体系書は五十嵐教授のもの以降ほとんど出ていなかったし、論文集は、専門的な関心を持つ方以外が理解するのは難しい。また、逐条解説も、個別法の枠を超えて、広く都市法全般について理解を深めるきっかけとはなりにくかった。さらに、公務員関係者が執筆したと思しき書籍では、裁判例(実際に紛争になりやすいテーマともいえる。)の記載が少ないなど、法律実務家にとっては物足りない点もある。

2.近年の都市法をテーマとする書籍の出版

しかし、ここ数年で状況が変わりつつある。大きな原因は、一般の法律実務家やそれを目指す学生向けの都市法をテーマにした書籍の相次ぐ出版である。

体系書としては、2010年に生田長人教授の「都市法入門講義」に出された後、2013年には、安本典夫教授の「都市法概説」の第2版が出版された。これら2冊は、この分野を長く研究されてきた研究者が、都市法を平易かつコンパクトに論じたもので、それまで都市法を全く学んだことがない者であっても、どちらか1冊を読めば、都市法の全体像が把握できるという貴重なものである。

また、都市法のみを取り上げたものではないが、都市法等を柱の一つとする書籍の出版も続いている。例えば、亘理格教授らが編者となっている「重要判例とともに読み解く個別行政法」(2013年)では、「国土整備法」という章が立てられ、亘理教授が、都市計画法、土地区画整理法等の主要な法律について、その全体像を説明するとともに、その名のとおり、裁判例の紹介を行っている。また、原田大樹准教授の「例解行政法」(2013年)では、100頁近くにわたり、「現代の行政法学に重要な示唆を与える参照領域」である4領域の1つとして都市法の概略が論じられている。主として法科大学院生向けという性質上、両書の都市法の解説は簡略な内容に留まっているが、だからこそ都市法の全体像を把握するには便利であるし、より重要なことは、これらの書籍を読むと、都市法が行政法学においていかに重要な問題を含んでいるかを知ることができる。行政実務家であっても、行政法には苦手意識があるという方は、これらの本を読むことから始めるのも有益であろう。

さらに、2013年末、この分野をテーマとする書籍としては圧倒的なボリューム(本文だけで600頁超)を持つ碓井光明教授の「都市行政法精義Ⅰ」が出版された。この本は体系的な議論を紹介するだけでなく、300以上の裁判例を取り上げ、しかも判旨を比較的長く引用していることも大きな特徴である。例えば、都市計画の内容に関する回答等に誤りがあった場合や、計画を変更した場合の行政の責任等、実務上しばしば問題が起こりがちな場面については、複数の裁判例が事例とともに紹介されている。タイトルから明らかなとおり、本書は続編が予定されており、早期の出版が期待される。

都市を巡る問題には、都市工学、財政学など様々な分野が関わり、法律的観点だけでは解決できないが、かといって法律面の理解がなければ現実的な解決も図れない。そうだとすると、多くの市民が都市法を理解できないという状況は決して望ましいものではない。これらの出版を通して都市法の理解が広まることを期待したい。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・3月17日) |

変化* |

金融経済月報 (日本銀行・3月12日) |

変化* |

| 景気基調 |

景気は、緩やかに回復している。また、消費税率引上げに伴う駆け込み需要が強まっている。

先行きについては、輸出が持ち直しに向かい、各種政策の効果が下支えするなかで、家計所得や投資が増加し、景気の回復基調が続くことが期待される。

|

|

景気は、緩やかな回復を続けており、このところ消費税率引き上げ前の駆け込み需要もみられている。

先行きについては、消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

消費税率引上げに伴う駆け込み需要もあって、増加している。 |

|

引き続き底堅く推移しており、消費税率引き上げ前の駆け込み需要もみられている。 |

|

| 設備投資 |

持ち直している。 |

|

企業収益が改善するなかで、持ち直しが明確になっている。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要の反動もあって、増勢が鈍化している。 |

|

増加を続けており、消費税率引き上げ前の駆け込み需要の影響もはっきりと現れている。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

消費税率引上げに伴う駆け込み需要の影響もあって、増加している。 |

|

消費税率引き上げ前の駆け込み需要の影響もあって、伸びが幾分高まっている。 |

|

| 国内企業物価 |

このところ上昇テンポが鈍化している。 |

|

3か月前比で、国際商品市況や為替相場の動きなどを背景に、緩やかに上昇している。 |

|

| 消費者物価 |

緩やかに上昇している。 |

|

前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成26年1月) |

|

|

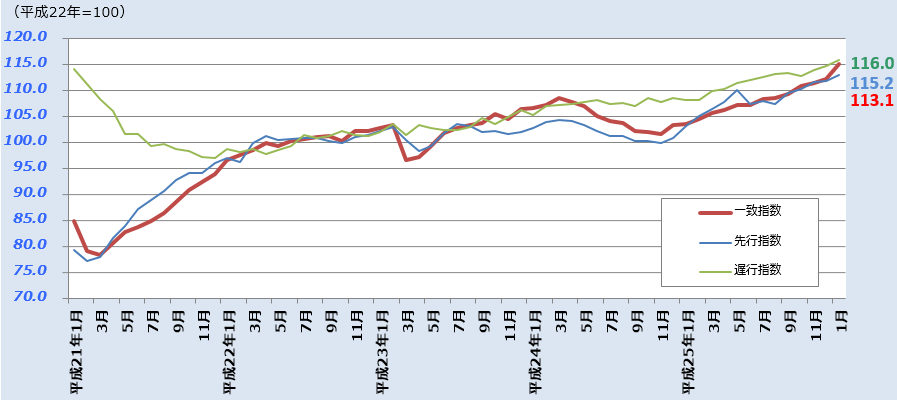

平成26年1月のCI一致指数(改訂値)は前月より 3.0ポイント高い 115.2ポイントとなり、7ヶ連続で前月を上回った。CI先行指数は 5ヶ月連続で上昇し、113.1ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

528,044 |

0.2% |

|

| [年率換算] |

|

[0.7%] |

|

|

|

| |

|

民間最終消費支出 |

315,031 |

0.4% |

|

| |

|

うち家計最終消費支出 |

307,283 |

0.4% |

|

| |

|

民間住宅 |

15,205 |

4.1% |

|

| |

|

民間企業設備 |

68,714 |

0.8% |

|

| |

|

民間在庫品増加 |

-2,813 |

- |

|

| |

|

政府最終消費支出 |

103,085 |

0.5% |

|

| |

|

公的固定資本形成 |

24,201 |

2.1% |

|

| |

|

公的在庫品増加 |

2 |

- |

|

| |

|

財貨・サービス純輸出 |

5,348 |

- |

|

| |

|

輸出 |

83,890 |

0.4% |

|

| |

|

輸入 |

78,541 |

3.5% |

|

|

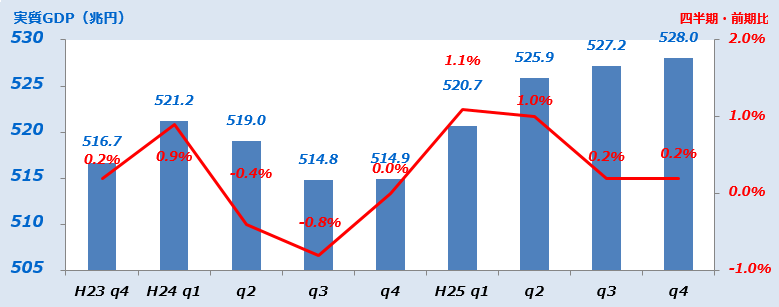

平成25年10~12月の実質GDP 2次速報値は、前期比 0.2%増(1次速報値の 0.3%増から下方修正)。

年率換算は 0.7%増(1次速報値の1.0%増から下方修正)。 |

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年12月)からの変化 |

| 全産業(10,387社) |

12%p |

4%p |

|

|

| 不動産業(394社) |

14%p |

△1%p |

|

| 大企業 |

36%p |

7%p |

|

| 中堅企業 |

13%p |

△5%p |

|

| 中小企業 |

6%p |

△1%p |

|

|

全産業の業況判断は、5期連続で改善。

不動産業の業況判断は、2期ぶりに前期割れしたものの、8期連続でプラス水準。

不動産業の3ヶ月後の先行きは、すべての規模において、今期比で悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,387社) |

6%p |

△11%p |

|

|

| 不動産業(394社) |

9%p |

△ 8%p |

|

| 大企業 |

25%p |

△ 7%p |

|

| 中堅企業 |

12%p |

△ 8%p |

|

| 中小企業 |

1%p |

△ 9%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

17 |

12 |

4 |

8 |

3 |

-6 |

| 良い |

25% |

22% |

24% |

16% |

16% |

15% |

| [構成比]さほど良くない |

67% |

62% |

56% |

76% |

71% |

64% |

| 悪い |

8% |

13% |

20% |

8% |

13% |

21% |

| 非製造業(DI・%p) |

24 |

17 |

8 |

13 |

5 |

-4 |

| 良い |

29% |

26% |

24% |

19% |

16% |

14% |

| [構成比]さほど良くない |

66% |

65% |

60% |

75% |

73% |

68% |

| 悪い |

5% |

9% |

16% |

6% |

11% |

18% |

|

|

|

●土地投資(平成26年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-48.1% |

|

━ |

| [平成25年度] |

[2.9%] |

|

|

|

|

|

|

*1 回答期間は 2月24日 ~ 3月31日 / *2 業況判断(DI)は、「良い」-「悪い」%ポイント。判断の分かれ目はゼロ%ポイント。/ *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年1月判断 |

前回との

比較* |

| 北海道 |

緩やかに回復している |

|

| 東北 |

回復している |

|

| 北陸 |

緩やかに回復しつつある |

|

| 関東・甲信越 |

緩やかに回復している |

|

| 東海 |

回復している |

|

| 近畿 |

緩やかに回復している |

|

| 中国 |

緩やかに回復している |

|

| 四国 |

緩やかに回復している |

|

| 九州・沖縄 |

緩やかに回復している |

|

|

|

|

*前回(2013年10月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

48.5 |

p |

-3.3p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

24 |

件 |

4.3% |

|

|

| 不動産業の負債総額*1 |

2,568 |

百万円 |

△63.0% |

|

|

不動産業の業況感は4ヶ月ぶりに悪化。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

69,689 |

戸 |

1.0% |

|

|

|

|

|

持家 |

22,891 |

戸 |

△0.4% |

|

| |

|

貸家 |

27,744 |

戸 |

24.7% |

|

| |

|

分譲 |

18,385 |

戸 |

△20.9% |

|

| |

|

内マンション |

8,674 |

戸 |

△33.5% |

|

|

新設住宅着工数は、18ヶ月連続で前年同月比増。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

2,651 |

戸 |

△24.1% |

|

| [契約率] |

[80.6%] |

4.2p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,668 |

戸 |

△21.2% |

|

| [契約率] |

[77.4%] |

0.3p |

|

|

| 中古・成約件数(首都圏)*4 |

3,321 |

戸 |

△0.2% |

|

| 平均価格 |

2,693 |

万円 |

6.4% |

|

| [㎡単価] |

[41.7万円] |

7.8% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,623 |

戸 |

2.0% |

|

| 平均価格 |

1,819 |

万円 |

5.3% |

|

| [㎡単価] |

[26.1万円] |

5.7% |

|

|

| マンション賃料指数(首都圏)*5 |

106.4 |

p |

0.3% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

25,934 |

件 |

△11.3% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 24.1%減。10ヶ月ぶりに前年同月比減。

近畿圏は同 21.2%減。 3ヶ月連続で減。

首都圏の中古マンション成約件数は 18ヶ月ぶりに前年同月比減。

近畿圏は 2ヶ月ぶりに前年同月比増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年10~12月)*7 |

76 |

p |

8.6% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

7.01 |

% |

△0.17p |

|

|

|

都心5区のオフィス空室率は、8ヶ月連続で低下。 |

|

|

|

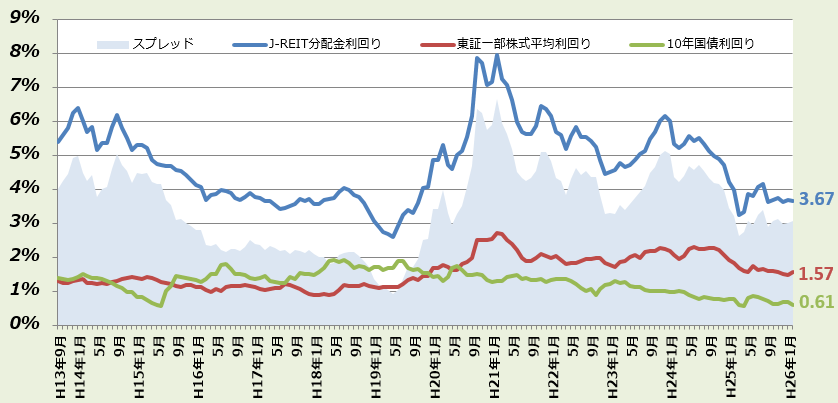

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年4月号(pdf)ダウンロード 今月の不動産経済 2014年4月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

8.8 |

p |

△13.1p |

|

|

| 不動産流通業(住宅地) |

9.1 |

p |

6.7p |

|

|

| ビル賃貸業 |

-12.0 |

p |

2.0p |

|

|

住宅・宅地分譲業の経営状況は前期比 13.1p悪化の 8.8p。

不動産流通業(住宅地)は前期比 6.7p改善の 9.1p。

ビル賃貸業は前期比 2.0p改善の -12.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

0.0 |

p |

△7.8p |

|

|

| 不動産流通業(住宅地) |

9.1 |

p |

9.1p |

|

|

| ビル賃貸業 |

4.0 |

p |

8.0p |

|

|

3ヶ月後の見通しは、不動産流通業(住宅地)、ビル賃貸業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●平成26年地価公示 |

|

|

国土交通省が18日に公表した平成26年地価公示結果によれば、三大都市圏では、大阪圏の住宅地(-0.1%)以外、住宅地、商業地ともに6年ぶりに上昇に転じ、上昇地点数の割合は、住宅地が48%、商業地では66%となっている。都道府県地価調査との共通地点で半年毎の地価動向をみると、3圏とも、住宅地、商業地とも上昇しており、住宅地はほぼ同率の上昇、商業地は後半上昇率が上がっている。

一方、地方圏では、住宅地が-1.5%、商業地が-2.1%と依然として下落し、下落地点数の割合は住宅地が75%、商業地が77%となったが、都道府県庁所在地の住宅地「平均」価格でみると14市で上昇、商業地「最高」価格でみると10市で上昇している。

また、H24.1→H25.1の地価上昇地点が8.1%(2,008地点/24,735地点)であるのに対し、H25.1→H26.1では30.9%(7,102地点/23,017地点)と約4倍(2年連続)となり、住宅地又は商業地で地価上昇地点が生じたのは39都道府県、上昇地点+横ばい地点で50%を超えているのは、宮城、福島、埼玉、千葉、東京、神奈川、大阪、兵庫、沖縄と、京都の商業地となっている。 |

|

|

|

・調査共通地点による半年ごとの地価変動率 |

|

|

| |

|

住 宅 地 |

|

商 業 地 |

| H24上半期 |

H24下半期 |

H25上半期 |

H25下半期 |

H24上半期 |

H24下半期 |

H25上半期 |

H25下半期 |

|

| 東京圏 |

▲0.2 |

▲0.1 |

0.6 |

0.6 |

▲0.3 |

▲0.2 |

0.8 |

1.2 |

| 名古屋圏 |

0.1 |

0.5 |

1.2 |

1.2 |

▲0.2 |

▲0.1 |

1.1 |

1.3 |

| 大阪圏 |

▲0.3 |

▲0.2 |

0.1 |

0.2 |

▲0.2 |

▲0.1 |

0.9 |

1.4 |

| 地方圏 |

▲1.1 |

▲1.0 |

▲0.4 |

▲0.2 |

▲1.5 |

▲1.4 |

▲0.8 |

▲0.5 |

|

| 全 国 |

▲0.6 |

▲0.5 |

0.1 |

0.3 |

▲0.8 |

▲0.8 |

0.1 |

0.4 |

(注)1.都道府県地価調査との共通地点での分析結果。共通地点が変わることにより、変動率が変わる場合は、より新しい変動率を表記している。

2.H24上半期はH24.1.1~H24.7.1の変動率、H24下半期はH24.7.1~H25.1.1の変動率、H25上半期はH25.1.1~H25.7.1の変動率、H25下半期は、H25.7.1~H26.1.1の変動率。

3. は地価上昇、 は地価上昇、 は前期よりも下落率縮小、 は前期よりも下落率縮小、 は前期と下落率同一又は拡大。 は前期と下落率同一又は拡大。 |

|

|

|

|

・地域別・用途別対前年変動率 |

|

|

|

| |

住 宅 地 |

|

商 業 地 |

| H24 |

H25 |

H26 |

|

H24 |

H25 |

H26 |

|

| 北海道 |

▲3.4 |

▲2.5 |

▲1.0 |

|

▲4.6 |

▲3.2 |

▲1.3 |

|

| 東北 |

▲3.7 |

▲2.0 |

▲0.6 |

|

▲5.6 |

▲3.4 |

▲1.9 |

|

| 東京 |

▲1.6 |

▲0.7 |

0.7 |

|

▲1.9 |

▲0.5 |

1.7 |

| |

|

|

東京圏以外の関東 |

▲4.3 |

▲3.5 |

▲2.5 |

|

▲4.7 |

▲4.1 |

▲2.9 |

|

| 北陸 |

▲3.4 |

▲2.7 |

▲1.6 |

|

▲3.8 |

▲3.2 |

▲2.1 |

|

| 名古屋圏 |

▲0.4 |

0.0 |

1.1 |

|

▲0.8 |

▲0.3 |

1.8 |

| |

|

|

名古屋圏以外の中部 |

▲2.0 |

▲1.8 |

▲1.3 |

|

▲2.3 |

▲1.9 |

▲1.3 |

|

| 大阪圏 |

▲1.3 |

▲0.9 |

▲0.1 |

|

▲1.7 |

▲0.5 |

1.4 |

| |

|

|

大阪圏以外の近畿 |

▲2.4 |

▲2.1 |

▲1.6 |

|

▲3.1 |

▲2.5 |

▲1.5 |

|

| 中国 |

▲3.3 |

▲2.9 |

▲2.1 |

|

▲4.5 |

▲3.8 |

▲2.6 |

|

| 四国 |

▲5.7 |

▲4.4 |

▲2.9 |

|

▲6.2 |

▲5.0 |

▲3.6 |

|

| 九州・沖縄 |

▲2.6 |

▲2.0 |

▲1.2 |

|

▲3.7 |

▲2.9 |

▲1.9 |

|

|

|

|

(注)「東京圏」とは、首都圏整備法による既成市街地及び近郊整備地帯を含む市区町村の区域をいい、「大阪圏」とは、近畿圏整備 法による既成都市区域及び近郊整備区域を含む市町村の区域をいい、「名古屋圏」とは、中部圏開発整備法による都市整備区 域を含む市町村の区域をいう。

|

|

|

|

|

・住宅地、商業地で上昇の地点があった都道府県 |

|

|

|

| |

住宅地 |

|

商業地 |

| 上昇地点数 |

横ばい地点数 |

|

上昇地点数 |

横ばい地点数 |

|

| 北海道 |

154(17%) |

206(23%) |

|

87(25%) |

49(14%) |

|

| 岩手県 |

22(18%) |

18(15%) |

|

4( 8%) |

4( 8% |

|

| 宮城県 |

303(78%) |

36( 9%) |

|

83(62%) |

26(20%) |

|

| 山形県 |

5( 4%) |

5( 4%) |

|

0( 0%) |

2( 3%) |

|

| 福島県 |

146(51%) |

39(14%) |

|

28(31%) |

17(19%) |

|

| 茨木県 |

19( 4%) |

12( 2%) |

|

4( 3%) |

2( 2%) |

|

| 栃木県 |

5( 2%) |

4( 1%) |

|

1( 1%) |

( 0%) |

|

| 群馬県 |

5( 2%) |

10( 4%) |

|

2( 2%) |

4( 4%) |

|

| 埼玉県 |

367(40%) |

260(28%) |

|

90(47%) |

35(18%) |

|

| 千葉県 |

270(31%) |

218(25%) |

|

67(35%) |

54(29%) |

|

| 東京都 |

1126(83%) |

177(13%) |

|

709(95%) |

34( 5%) |

|

| 神奈川県 |

600(54%) |

247(22%) |

|

200(63%) |

62(20%) |

|

| 新潟県 |

10( 3%) |

21( 7%) |

|

2( 2%) |

6( 6%) |

|

| 富山県 |

11( 8%) |

39(29%) |

|

2( 3%) |

20(30%) |

|

| 石川県 |

24(17%) |

18(13%) |

|

6(10%) |

3( 5%) |

|

| 福井県 |

2( 2%) |

2( 2%) |

|

0( 0%) |

3( 8%) |

|

| 山梨県 |

1( 1%) |

2( 2%) |

|

0( 0%) |

1( 2%) |

|

| 長野県 |

3( 2%) |

8( 4%) |

|

0( 0%) |

1( 1%) |

|

| 岐阜県 |

9( 4%) |

22(10%) |

|

5( 5%) |

4( 4%) |

|

| 静岡県 |

109(25%) |

71(16%) |

|

41(28%) |

28(19%) |

|

| 愛知県 |

615(56%) |

255(23%) |

|

254(60%) |

111(26%) |

|

| 三重県 |

16( 6%) |

11(4%) |

|

13(13%) |

8(8%) |

|

| 滋賀県 |

47(20%) |

13( 6%) |

|

28(35%) |

6( 8%) |

|

| 京都府 |

70(17%) |

130(32%) |

|

74(56%) |

26(20%) |

|

| 大阪府 |

221(22%) |

303(30%) |

|

172(51%) |

91(27%) |

|

| 兵庫県 |

251(32%) |

154(20%) |

|

58(29%) |

49(25%) |

|

| 奈良県 |

69(24%) |

33(11%) |

|

16(25%) |

8(13%) |

|

| 和歌山県 |

3( 3%) |

6( 5%) |

|

3( 5%) |

6(11%) |

|

| 岡山県 |

48(18%) |

26(10%) |

|

20(20%) |

24(24%) |

|

| 広島県 |

54(13%) |

41(10%) |

|

23(16%) |

19(13%) |

|

| 徳島県 |

4( 4%) |

3( 3%) |

|

0( 0%) |

0( 0%) |

|

| 香川県 |

1( 1%) |

2( 2%) |

|

0( 0%) |

0( 0%) |

|

| 高知県 |

1( 1%) |

4( 4%) |

|

0( 0%) |

0( 0%) |

|

| 福岡県 |

192(33%) |

79(14%) |

|

63(28%) |

20( 9%) |

|

| 長崎県 |

7( 4%) |

6( 4%) |

|

7(10%) |

5( 7%) |

|

| 熊本県 |

52(33%) |

24(15%) |

|

2( 3%) |

18(26%) |

|

| 大分県 |

2( 1%) |

3( 2%) |

|

0( 0%) |

1( 1%) |

|

| 鹿児島県 |

0( 0%) |

10( 5%) |

|

1( 1%) |

5( 6%) |

|

| 沖縄県 |

36(33%) |

43(40%) |

|

19(36%) |

16(30%) |

|

|

|

|

注1:かっこ内の%は、調査地点数(上昇+横ばい+下落)に占める比率である。

2:住宅地の上昇地点数の網掛けは、その県庁所在地の住宅地「平均」価格が上昇している都道府県、商業地の上昇地点数の網掛けは、その県庁所在地の商業地「最高」価格が上昇した都道府県。

|

|

|

|

|

平成26年地価公示の概要 |

|

|

|

|

●不動産価格指数【住宅】(平成25年12月分:速報) |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

88.5 |

|

94.8 |

|

90.2 |

|

92.5 |

|

74.3 |

|

82.8 |

|

84.6 |

|

90.2 |

|

89.7 |

|

83.0 |

|

83.0 |

|

88.8 |

|

|

マン

ション |

|

122.4 |

|

146.6 |

|

110.5 |

|

110.4 |

|

(117.3) |

|

117.4 |

|

114.5 |

|

110.6 |

|

111.1 |

|

(129.8) |

|

(110.7) |

|

141.9 |

|

≪北海道≫ マンションは対前年同月比が11ヶ月連続でプラス、7ヶ月連続で120ポイント台以上、更地等は

ここ7ヶ月で6度目のプラス。

≪東北≫ 更地等は対前年同月比が3ヶ月連続でプラス。

≪関東≫ 更地等は対前年同月比が4ヶ月連続のマイナス、一方マンションは8ヶ月連続のプラスで、

2008.4以降の最高水準。

≪南関東圏≫ 更地等は対前年同月比がマイナスだが、9ヶ月連続で90ポイント台、一方マンションは8ヶ月連

続でプラスで、2008.4以降の最高水準。

≪北陸≫ 更地等は、対前年同月比がここ6ヶ月で4度目のマイナス。

≪中部≫ 更地等は対前年同月比が4ヶ月連続のマイナスで、2008.4以降の2番目の低水準(前月が最低)、

一方マンションは7ヶ月連続のプラスで、2008.4以降の最高水準。

≪名古屋圏≫ 更地等は対前年同月比が4ヶ月連続のマイナスで、2008.4以降の最低水準、一方マンションはこ

こ12ヶ月で11度目のプラスで2008.4以降の3番目の高水準。

≪近畿≫ 更地等は対前年同月比が3ヶ月連続のマイナス、マンションは3ヶ月ぶりのプラスも、

2008.4以降の3番目の高水準。

≪京阪神圏≫ 更地等は対前年同月比が3ヶ月連続のマイナス。

≪中国≫ 更地等は対前年同月比がここ14ヶ月で13度目のマイナスで、2008.4以降の最低水準。

≪九州・沖縄≫ 更地等は対前年同月比が4ヶ月連続のマイナス、一方マンションは12ヶ月連続のプラスで、

2008.4以降の最高水準、初の140ポイント台。

|

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:2月速報値) |

|

|

日本銀行発表の2014年2月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.2で、対前年同月比は10ヶ月連続のプラス。不動産賃貸関係は、事務所賃貸は92.1で、前月と同値、この17ヶ月中15度目の92ポイント台、東京圏事務所賃貸は前月に比べ0.1ポイント増、この5ヶ月中4度目の94ポイント台。名古屋圏事務所賃貸は0.6ポイント増で10ヶ月ぶりの88ポイント台、大阪圏事務所賃貸は0.1ポイント減で2ヶ月連続の87ポイント台など、横ばいあるいはごく微増の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2014年2月 |

|

92.1 |

|

94.0 |

88.3 |

87.0 |

|

103.5 |

|

91.8 |

123.7 |

|

| 2013年暦年平均 |

|

92.3 |

|

94.2 |

88.1 |

86.8 |

|

103.3 |

|

93.5 |

120.5 |

2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●1月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、1月の売買による土地所有権移転登記件数は、96,818件で前年同月比10.2%増、11ヶ月連続のプラス。首都圏(1都3県)は27,645件で6.2%増、ここ12ヶ月中9回目のプラス。東京都は10,185件で12.9%増、ここ22ヶ月中21回目のプラス。近畿圏(2府2県)は11,816件で13.0%増、大阪府も5,362件で18.8%増と、いずれもここ7ヶ月、増→減→増→減→増→減→増と+-の繰り返し。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

|

●サービス産業動向調査(不動産業・12月速報値) |

|

|

総務省発表のサービス産業動向調査(12月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-6.5%と4ヶ月連続のマイナス、「不動産賃貸業・管理業」は-0.7%とこの5ヶ月で4度目のマイナス。暦年平均値の速報値では、-0.2%、+2.2%と微減、微増。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、「特段の変化なし」が5割強、7割強と過半以上を占めるが、いずれも前月よりは改善し、不動産取引業は1.3ポイント改善の0.1、不動産賃貸業・管理業は1.6ポイントの改善も12ヶ月連続でマイナス値。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年12月※ |

|

1,173 |

|

-6.5 |

|

1,523 |

|

-0.7 |

|

| 2013年10~12月平均※ |

|

1,156 |

|

-5.9 |

|

1,502 |

|

-0.2 |

| 2013年7~9月平均 |

|

1,247 |

|

+6.2 |

|

1,509 |

|

-0.4 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

+6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

|

| 2013暦年平均※ |

|

1201 |

|

-0.2 |

|

1521 |

|

+2.2 |

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

|

- |

|

-1.2 |

|

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(12月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)11月DI |

| 不動産取引業 |

20.4 |

20.2 |

51.6 |

7.8 |

0.1 |

-1.2 |

| 不動産賃貸業・管理業 |

11.8 |

13.9 |

71.0 |

3.2 |

-2.1 |

-3.7 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(12月速報) |

|

|

|

|

|

|

|

|

|

|

●不動産会社が放置農地の再生に乗り出す |

|

|

農林水産省によれば2010年時点で全国に耕作の見込みのない農地が国内農地の1割に相当する40万ヘクタール存在するが、こうした耕作放棄地を企業が借りて、全国どこでも農業ができるようにした2009年に施行の改正農地法がその受け皿として活用されつつある。2013年12月現在で、農業に参入した株式会社は858社にのぼり、企業が借入れた農地の面積合計は3000ヘクタールを超えた。

日経新聞3月6日朝刊によると、本業との関連が深い食品関連のみならず広く、小売、建設、不動産、製造、情報通信等も農地を借りる農業に参入しており、例えば東急不動産は、農地再生を手がける新会社を農業生産法人と共同で設立し、かつて宅地開発のために取得した千葉県市原市の約60ヘクタールの農地を中心に約80ヘクタールを再整備する。農地再生ノーハウを蓄積し、今後は全国で放棄地の再生ビジネスを本格化させたい意向。最終的に再整備した農地は地元農業生産法人に譲渡する予定。

|

|

|

|

●マンションの建替えの円滑化等に関する法律の一部を改正する法律案の閣議決定 |

|

|

地震に対する安全性が確保されていないマンションの建替え等の円滑化を図るため、マンションの建替えの円滑化等に関する法律の一部を改正する法律案が2月28日に閣議決定された。同法案により、区分所有者の4/5以上の賛成によるマンション敷地売却制度が創設される。具体的には、①耐震性不足の認定を受けたマンションについては、区分所有者の4/5以上の賛成でマンション・敷地売却決議、②決議合意者の3/4以上の同意でマンション敷地売却組合の設立、③組合は、反対区分所有者への売渡しの請求、④知事等の認可を受けた分配金取得計画により、組合がマンションと敷地の権利取得等という流れとなる。また、建替えにより新たに建築されるマンションで、一定の敷地を有し、市街地環境の整備・改善に資するものについては、特定行政庁の許可により容積率制限が緩和される。

|

|

|

国土交通省

|

|

|

|

|

●建設業法等の一部を改正する法律案の閣議決定 |

|

|

建設工事の適正な施工と担い手の確保を図るため、建設業法等の一部を改正する法律案が3月7日に閣議決定された。同法案により、ダンピング対策の強化と建設工事の担い手の確保のため、入契法の基本事項にダンピング防止を追加、入札金額の内訳の提出義務付け、建設業法に、建設業者及びその団体による担い手確保・育成並びに国交大臣による支援の責務の明記がなされる。また、適正な施工体制の確保のため、施工体制台帳の作成・提出義務の小規模工事への拡大、暴力団排除条項の整備等がなされる。

|

|

|

国土交通省

|

|

|

|

|

●エレベーターの容積不算入(建築基準法の一部改正法) |

|

|

3月7日に閣議決定された「建築基準法の一部を改正する法律案」によれば、改正法案成立の場合には、エレベーターの昇降路について、容積率計算の際の延べ床面積には算入しない措置がなされることが分かった(第52条第6項の改正)。これまでは、「共同住宅の共用の廊下又は階段」の部分についてだけ不算入措置がなされていたが、この措置には特に建築物の用途は指定されていない。これまで、各階ごとに、エレベーターの昇降路の断面積が算入(例えば5階建てで、エレベーターの面積が4㎡だと20㎡分)されていたものが、不算入になるものと考えられる。なお、この部分は、一部改正法案の附則第1条第2号によれば、遅くとも、改正法の公布から6ヶ月以内に施行されることになっている。

|

|

|

国土交通省:建築基準法の一部を改正する法律案について

|

|

|

|

|

●ビルの省エネ性能表示制度、4月下旬目途に開始 |

|

|

国交省は、(一社)住宅性能評価・表示協会の会員である登録住宅性能評価機関等のうち、ビル(非住宅建築物)の省エネ性能評価業務を行う機関として届出を行った機関(以下「実施機関」という。)が、4月下旬から、評価を開始すると発表した。1次エネルギー消費量を指標とした新たな省エネ基準が導入され、4月1日から完全施行されることを踏まえ、当該省エネ基準に準じた評価手法が採用されており、省エネ法に基づく届出書類等を活用した申請が可能となっている。また、評価結果に応じ、5つの星ランクで省エネ性能を示す誰にも分かり易いマークにより、建物所有者が表示をすることができる仕組みになっている。

|

|

|

国土交通省:建築物省エネルギー性能表示制度(BELS)の開始について

建築物省エネルギー性能表示制度(BELS)の概要

|

|

|

|

|

●平成25年度の民間住宅ローンの実態に関する調査結果 |

|

|

国土交通省は、3月14日、「平成25年度民間住宅ローンの実態に関する調査」結果を公表。それによると、

- 個人向け住宅ローンの新規貸出残高は、平成24年度(一昨年4月~昨年3月)、16兆3千億円余(継続回答者ベース)。前年度比+5.6%。貸出先内訳は、都銀・信託銀行が32%、次いで地銀29%、信金9.7%など。

- 個人向け住宅ローンの貸出残高は、平成24年度末で、127兆6千億円弱(継続回答者ベース)。前年度比+2.9%。

- 個人向け住宅ローンの金利タイプ別の新規貸出額は、「変動金利型」(58.0%)が最多、次いで「固定金利期間選択型」(26.8%)。

- 賃貸住宅の建設・購入に係る融資(アパートローン)の新規貸出額は、1兆7400億円弱(継続回答者ベース)で、前年度比+9.9%。貸出先内訳は、地銀が44%、信金16%、農協15%と、個人向け住宅ローンとは大きく相違。

なお、本調査は、銀行、信用金庫、農業協同組合、生損保会社など、1436機関を対象にし、回答率96.5%。

|

|

|

国土交通省:平成25年度民間住宅ローンの実態に関する調査の結果について

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●羽田空港 利用者過去最多6,800万人超に |

|

|

羽田空港の年間の利用者数は、国内線、国際線合わせて平成25年1年間でおよそ6,873万人と、6年ぶりに過去最多の記録を更新した。利用者数はリーマンショックや東日本大震災の影響で一時減少していた。しかし、4年前に滑走路が3本から4本に増えて本格的に国際化し、国内線、国際線ともに段階的に発着枠が拡大しているのが影響したとみられる。

3月30日には国際線が一日当たりおよそ30便増える予定(これまでの1.5倍の1日90便弱、成田の約4割)で、さらに利用者が増加すると見込まれている。これにより、深夜早朝だけだった欧州(英国、フランス、ドイツ、カナダ)や東南アジア(シンガポール、タイ、フィリピン、インドネシア等)向けも、昼間便が登場。地方空港からの乗り継ぎも便利になり、ますます海外が身近になりそうだ。具体的には、深夜早朝に限られていた中長距離線が昼間(午前6時~午後11時)でも飛べるようになり、地方に住む人には、国内線で羽田に降りてすぐ海外へ飛び立てる。国際線が出る1時間10分前に羽田につけば、出国手続きは可能だ。また、国際線出発ロビーと直結するホテルも9月に開業予定、さらに、JRでは東京駅と羽田を結ぶ新路線も計画されている。

なお、羽田以外では、多い順に成田がおよそ3,247万人、福岡がおよそ1,895万人、新千歳がおよそ1,867万人、関西空港がおよそ1,762万人で、いずれも24年よりおよそ6%から10%増加している。

| |

|

|

●電力小売り全面自由化法案を閣議決定 |

|

|

政府は、2月28日「電気事業法」などの改正案を閣議決定した。それによると、平成28年をめどに一般家庭でも電気の購入先や料金メニューを自由に選べるようにするとする一方、自由化以降も当面は現在の大手電力会社に対する料金規制を残すほか、過度な競争で電力の安定供給が損なわれないよう、小売り事業者に対し必要な供給力を確保することも義務づける。

|

|

|

経済産業省 |

|

|

|

●中国、景気判断の指数3か月連続悪化 |

|

|

中国の国家統計局は、3月1日全国の製造業の購買担当者の景気判断を示す2月の指数が50.2となったと発表した。この指数では、景気がよいか悪いかを判断する分かれ目となる50は上回っているが、前月からは0.3ポイント下回っており、これは3か月連続で前月より悪化したことになる。

この背景には、企業の生産能力が需要に対して過剰な状況が続き、在庫が膨らんでいることや、中国政府が公共投資の伸びを抑えようとしているという見方から、景気の先行きに対して慎重な企業が増えていることがあるものとみられる。

企業の規模別にみると、大規模の企業は前月より0.7ポイント下がって50.7となったほか、中規模の企業は前月より0.1ポイント下がって49.4となり、3か月続けて50を下回っている。

|

|

|

|

●企業設備投資 3期連続で増加 |

|

|

財務省が発表した「法人企業統計調査」によると、平成25年10月~12月までの企業の設備投資は対前年同月比で4%増となり、3期連続増加となった。

個別に、対前年同月比で見ると、▽製造業では自動車業界で発売が相次いだ新型車の生産能力の増強があったことなどから、0.7%増で、5期ぶりに増加に転じたほか、▽非製造業もサービス業でホテルの改修や太陽光発電設備の建設があったことなどから、5.7%増加で、3期連続増だった。

なお、同期間中の企業の業績は①売上高が333兆円余りで、対前年同月比で3.8%増となって、2期連続の増収、②経常利益は26.6%増の16兆1,900億円余りと、8期連続で増益だった。

「法人企業統計調査」は、資本金1,000万円以上の企業3万社余りを対象に財務省が3か月ごとに行っているもの。

|

|

|

財務省:法人企業統計 |

|

|

|

●「円安でも海外生産比率拡大」内閣府調査 |

|

|

内閣府の調査によると、国内の主な企業は、外国為替市場で円安傾向が続いても、市場の拡大が見込まれる海外での生産比率を今後も高めようとしていることがわかった。

これは、内閣府が平成26年1月東京と名古屋の証券取引所に上場している企業(2,395社を対象)への調査に対する回答(867社、回答率36.2%)の結果でわかったもの。

それによると、国内の製造業が海外で生産している比率は、平成24年度は20.6%と、昭和62年度に調査を始めて以来、初めて20%を超えた。そして、平成25年度は21.6%に、さらに、5年後の平成30年度には25.5%と、今後も海外生産の比率を高める見通しであるという。

海外で生産する理由としては、「現地の需要が旺盛又は今後の拡大が見込まれる」が50.8%と最も多く、次いで「労働力コストが低い」が19.1%、「現地のニーズに応じた対応が可能」が14.4%などとなっている。

各社は1年後の為替レートについて、平均で1ドル=105円程度と予想しており、円安傾向が続いても、市場の拡大が見込まれる海外での生産比率を今後も高めようとしている意向が見受けられる。

|

|

|

内閣府 |

|

|

|

●大企業の景気判断 過去最高の指数 |

|

|

内閣府、財務省は平成26年1月~3月期の法人企業景気予測調査を発表した。それによると、大企業の景況感を示す指数はプラス12.7(「上昇」と答えた企業の割合から「下降」と答えた企業の割合を引いた指数)で、5期連続のプラスだった。これは現在の形で統計を取り始めた平成16年度以降で最も高い値となる。また、中小企業についてもプラス0.1と初めてプラスとなった。

要因は消費税率引き上げ前の駆け込み需要で家電製品の販売が好調だったことや、国内や北米での自動車の売れ行きがよかったことなどによるもの。

今後の大企業の景況感の見通しについて財務省は、4~6月期は消費税のアップに伴い一時的にはマイナス9.8と下がるが、7~9月期にはプラス8.3に上がり、景気への影響は一時的なもの、としている。

なお、平成25年度の企業業績は、①売上高が対前年度比で4.0%増、②経常利益は23.8%増と見込んでいる。

法人企業景気予測調査は、財務省と内閣府が資本金1,000万円以上の企業およそ1万6,000社を対象に3か月ごとに行っているもの。

|

|

|

内閣府 |

|

|

財務省 |

|

|

|

●中国 人民元 対ドル為替変動幅を2%に拡大 |

|

|

中国人民銀行は3月15日人民元のドルに対する為替レートの1日の変動幅を、現在の上下1%から上下2%に拡大することを明らかにした。中国人民銀行が人民元の変動幅を拡大するのは2012年4月に0.5%から1%に拡大して以来およそ2年ぶり。

中国は、人民元の先進国などに対する為替レートが値上がりすれば輸出企業などにマイナスの影響が及ぶとして、変動幅を一定の範囲内に抑える政策をとっている。これに対しアメリカなどからは、中国が経済の実力に比べて為替レートを不当に低く抑えているなどとして一層の自由化を求めていた。変動幅の拡大にはこうした批判をかわすねらいがあるとみられる。さらに、中国は経済のさまざまな分野で市場に決定的な役割を負わせるとしており、今回の措置は、こうした方針の一環として金融の自由化を推し進めるねらいもあるものとみられる。

|

|

|

|

●日本の気温最大6度上昇、今世紀末に大半で亜熱帯化 |

|

|

世界全体の温室効果ガスの排出量がこのまま増えると、日本の平均気温は今世紀末には3.5~6.4度上昇するという。これは、3月17日環境省の研究プロジェクトチームが公表した報告書で明らかにしたもの。

具体的には今世紀末には、

①降雨量は9~16%増加

②海面は最大63センチ上昇

③砂浜は8割以上失われる

④洪水被害額は年間で最大4,809億円増える(3倍増)

⑤熱中症などによる死者は現在の3,000人(推定)から倍増する

などというもの。

これらは、国連気候変動に関する政府間パネル(IPCC)が2013年9月に公表した最新シナリオをもとに影響を計算し、気候、水資源、沿岸・防災、生態系、農業、健康の各分野で1981~2000年の平均値と比較した。

なお、温室効果ガスの厳しい削減策がとられた場合は、気温上昇は1.0~2.8度に抑えられるという。

|

|

|

環境省 |

|

|

|

●FRB議長、金融政策の 路線に大きな変更ないと強調 |

|

|

FRBのイエレン議長は3月20日、量的緩和の縮小について「今回決定した金融政策決定は、2013年12月に決めた枠組みに沿ったものだ。経済指標が見通しのとおりならば、今後も一定のペースで規模を縮小していくことになる」と述べ、これまでのFRBの路線に大きな変更がないとした。そのうえで、「雇用の改善や物価目標2%の達成に向け、なおすべきことがある」などとも述べ、異例のゼロ金利政策は当面続け、景気や雇用を下支えしていく姿勢を示した。

市場では、FRBが今年秋にも量的緩和を終了させた後どの程度たってからゼロ金利政策を解除して金利を引き上げるのかに関心が集まっている。これについてイエレン議長は、「特定するのは難しいが、6か月程度の可能性がある」と述べ、量的緩和の終了から半年程度あとになるという可能性を示唆した。

|

|

|

|

●消費増税で新車販売15%減か |

|

|

日本自動車工業会は、平成26年度の国内の新車販売台数は、前年度より15%減の475万台になるという見通しを明らかにした。その要因は、4月1日の消費税率の引き上げによって消費者の新車の購入意欲が下がることや、増税前の駆け込み需要の反動が見込まれるためだとしている。特に、軽自動車は比較的低価格で、増税に敏感な消費者が主な購入層になっているためとして、前年度より18%減少するとしている。消費税率が5%に引き上げられた17年前は、新車の販売台数が13%落ち込んだが、今回は当時を上回る減少になる見込みとしている。日本自動車工業会では、「増税後に引き渡しを予定している車も多いため、実際に販売台数が落ち込むのは7月頃からになるのではないか」としている。

(注)日本自動車工業会では、今年1月の段階での予測を前年より9.8%減り、485万台程度になりそうだと発表していた(土地総研メールメールマガジン3月号)。

|

|

|

|

●特養に入居待ち52万人 4年で10万人増 |

|

|

厚生労働省の集計で、特別養護老人ホーム(特養)への「入居待ち」の高齢者が、2013年10月1日時点で約52万2千人にのぼることがわかった。4年前の前回調査より約10万人増えた。 特養は全国に約8千カ所あり、約51万人が暮らす。特養への入居待ちの約52万人のうち、介護が必要な度合いが中重度の「要介護3~5」は約34万人、このうち現在、特養以外の施設や病院にいる人が約19万人いる一方で、家族らの支えで在宅で暮らす人も約15万人いた。

厚労省は特養不足への対策として、2015年4月以降は新たに入居できる人を原則「要介護3~5」に絞り込む方針だ。また、都道府県別で入居待ちが最多だったのは東京都の約4万3千人。上位は大都市圏が目立つ。

|

|

|

厚生労働省 |

|

|

|

●予算執行、異例のノルマ |

|

|

政府は、26年度当初予算の事業を速く進めるため、「9月末までに6割以上の契約を終える」などの予算執行の目標を設ける。金額では、6月末までに4割以上使うことを目標にする。25年度補正予算と併せて前倒しで予算を使い、4月の消費増税後の景気の落ち込みを避けるねらい。

数値目標の対象となるのは、26年度予算の総額95.9兆円のうち、公共事業を中心とした約12兆円。自治体や各省庁の基金を通じた事業も目標に沿って、期限までに契約を終えたり、補助金の支払いを決めたりさせる。例年よりも1割ほど速いペースで予算が使われるという。

25年度補正予算も、総額5.5兆円の経済対策のうちの3.4兆円分について、6月末までに7割以上、9月末までに9割の契約など終える目標を定めている。

増税後の景気を支えるため、政府は25年度補正と26年度当初予算合わせて約7兆円の公共事業予算をつけたが、建設業界の人手不足を背景に、事業の担い手が決まらない「入札不調」が全国で相次いでいる。公共事業が滞ると、増税後の景気回復も難しくなるため、当初予算では異例の数値目標をつくることにした。

|

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第11回 |

2014年

5月15日 |

2014年度の研究テーマについての議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2014年

3月14日 |

・次年度の研究テーマについての議論 |

| 第5回 |

2014年

4月21日(予定) |

・次年度の研究テーマについての議論 |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第5回 |

2014年

4月25日(予定) |

・次年度の研究テーマについての議論

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第18回 |

2014年

3月10日 |

・農村計画についての報告および議論 |

| 第19回 |

2014年

3月26日 |

・農業、農村についての報告および議論 |

| 第20回 |

2014年

4月18日(予定) |

・都市計画区域外の土地利用についての報告および議論(予定) |

| 第21回 |

2014年

5月22日(予定) |

・開発許可、建築許可についての報告および議論(予定) |

| 第22回 |

2014年

6月13日(予定) |

・土地利用規制の枠組みについての報告および議論(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第10回 |

2014年

3月6日 |

・民法改正の論点についての検討 |

| 第11回 |

2014年

4月14日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

●金融緩和期における不動産経済に関する研究会(仮称) |

|

|

| 目的 |

・金融緩和の下で、景気動向や金融情勢が不動産市場等にどのような影響を及ぼしていくのかについて、実証的、理論的な研究を行う。 |

| メンバー |

座長:倉橋透(獨協大学教授)

委員:清水千弘(麗澤大学教授)、唐渡広志(富山大学教授)、中神康博(成蹊大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2014年

4月25日(予定) |

・研究会の趣旨説明、土地を巡る基本情報の提示 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 モビリティデザインとまちづくりの戦略 |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

●米国における地域自立型まちづくりのためのBID,TIF制度について |

|

|

<概要>

衰退する地区の活性化を目指して行われる再生事業から得られる便益は、ある場合には市域全域に及び、また、ある場合には市域を超えて広がる可能性もある。しかしながら、直接的な受益は一定の狭域のエリア内にとどまる場合も多く、事業の便益が狭域にとどまるほど、公的な交付金や補助金による支援は得にくい。なぜならば、地元地方公共団体等の交付金や補助金は使途の公平性を確保する必要があり、特定のエリアのみを重点的に支援することが難しいためである。一方で、グローバル化の時代には、地域の特性を一層明確にしたまちづくりをしなければ事業の意味が薄れることから、比較的画一性が重視される交付金や補助金は使い勝手が悪いという問題もある。こうしたジレンマが生ずる場合に、米国では、地区の財源調達と振興策とを結びつける地域管理(エリアマネジメント)という手法があり、BID(Business Improvement District)及びTIF(Tax Increment Financing)はよく知られた存在である。その概要を簡単に紹介する。

<全文>

|

|

|

●中所得国の罠 |

|

|

<概要>

東アジア諸国は今後の世界の経済成長の中心をなす地域であり、「アジアの世紀」とも呼ばれる中心的な存在として次第にプレゼンスを高め、各方面からさまざまな期待が寄せられているが、最近、「中所得国の罠」というテーマがしばしば話題になるので、これについて簡単に紹介する。

<全文>

|

|

|

●民法改正の動向と不動産実務について2 |

|

|

<概要>

前回のリサーチメモ1に引き続き、今回は、「賃貸借の存続期間」、「不動産賃貸借の対抗力、賃貸人の地位の移転等」、「合意による賃貸人たる地位の移転」及び「不動産賃借人による妨害排除等請求権」について解説する。賃貸借の存続期間の上限の廃止、賃貸借の対抗関係の明確化、賃貸人たる地位の移転の規律の明文化など賃貸人と賃借人との関係が合理化、明確化されるところが多い。一方賃貸人たる移転の留保の要件については、新たな不動産ビジネスの展開の阻害要因となるおそれもあると思われる。

<全文>

|

|

|

|

|

|

|

|