|

|

|

|

| 今月の窓:東日本大震災・福島原発災害からの復興-3年を経て 鈴木浩(明治大学客員教授、福島大学名誉教授) |

|

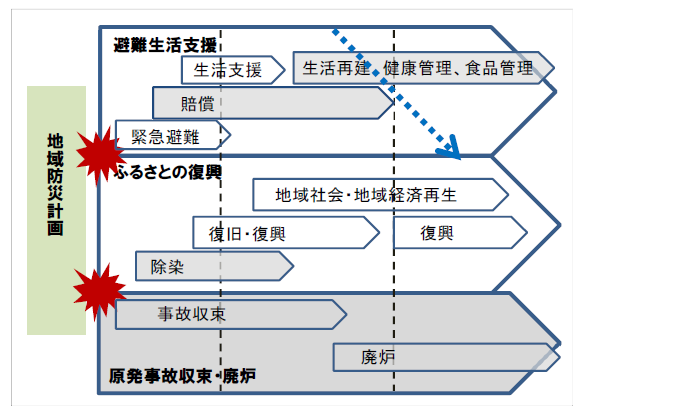

2011年3月11日の大震災と引き続く福島原発災害からすでに3年以上が経過した。特に福島原発事故による深刻な放射線汚染の災害を受けた基礎自治体の多くは、「ふるさとの復興」の見通しを得ることも難しい。この原発災害と自治体の取り組みに向き合いながら、これまでの災害対応では克服しきれないような課題も見えてきた。

図は、災害復興について、おおよそ緊急避難時期、復旧過程時期、そして本格的な復興時期の3つに区分して、災害復興過程を示すために作成したものである。地震・津波災害などの自然災害に対する復興は、一般的には、図の上部2段を組み合せたプロセスをたどる。この復興プロセスにおいて、最上段の「避難生活支援」は、「ふるさとの復興」において復旧過程が本格化し復興過程に繋がっていく過程であり、「ふるさとの復興」に収れんしていく(図中、破線の矢印)。

しかし、原発災害は、上記の自然災害からの復興過程と大きく異なっていることを指摘しておかなければならない。「ふるさとの復興」は、「除染」や「原発事故収束・廃炉」の困難さに大きく妨げられている。しかも、福島原発災害はなお進行中である。原発災害における「復興」には、「避難生活支援」、そのための生活・生業再建そして仕事確保がとりわけ重要な意味をもっていて、これに対する迅速かつ的確な展開が求められている。

放射線汚染を受けたエリアから逃れて過酷な避難生活を強いられている被災者の生活再建そして自治体運営を再構築しなければならない。避難先での人々の生活再建が復興の大きな課題であるし、被災地の復興を見据えながら、自治体としては帰還のシナリオを追求していくことになる。避難先での生活・生業再建とふるさと再建は時間の経過とともにそのギャップが広がっていく。被災者はそのいずれに軸足を置くかでなお動揺している。

2013年12月20日、政府の原子力災害対策本部は「原子力災害からの福島復興の加速に向けて」を発表した。そこでは初めて、従来の「早期帰還支援」とともに「新生活支援」を打ち出した。その内容は「新生活に必要十分な賠償の追加」、「区域内外の復興拠点の整備」、「除染モデル事業等を踏まえた今後の地域づくりや除染等の取扱いの検討」が柱になっている。

原発災害では、被災市町村の復興への取り組みも困難を極めている。「地方分権」や「地域主権」が枕詞になっているが、被災自治体のマンパワーや政策遂行能力は著しく低下しており、その中で、復興にかかわる膨大な業務に取り組んでいる。とりわけ、原発災害によって他自治体に仮役場を設けている自治体はなお7町村に及んでいる。一時避難したのちに帰還をしている自治体もあるが、いずれも被災者の帰還は少ない。すでに帰還を断念した被災者の比率も大きい。中間貯蔵施設の設置や最終処分場の見通し、原発そのものの事故収束や廃炉の行程などを冷静に考えると自治体そのものの復興には想像を絶するほどの時間を要するだろうし、仮役場のままで業務を継続していくことや個別自治体ごとに原発災害を克服することにも限界があろう。実質的な広域連携や広域連合などの方向性を検討することが必要になっている。

ヨーロッパで活動するNERISは原子力と放射線の事故に対する緊急対応のための事前の対策を構築していくためのプラットフォームである。チェルノブイリ、福島の原発事故を受けて、原発事故を想定した初動期の災害対応について、住民などの直接参加による議論が蓄積され、緊急時の避難計画などが策定されてきている。もちろん初動期の透明性の高い情報提供が大きな前提でもある。わが国でも、原発立地地域の地域防災計画には原子力災害編が策定されている。それらが、福島原発災害では効果的に運用されなかった。そのためのオフサイトセンターもシステムダウンしてしまった。南海トラフなどによる大災害が高い確度で予想されている時に、ヨーロッパでの緊急事態を想定した取り組みとの連携は今後とも重要であると考えている。

|

|

|

|

|

| 土地・不動産ウォッチャー みずほ証券株式会社 経営調査部 上級研究員 石澤 卓志 |

|

不動産市況は、全体としては改善傾向が続いているが、不動産の種類や用途によって市況動向に差が見られる。

オフィスビルは、現時点では最も回復傾向が顕著な分野と言える。三鬼商事が月次でまとめている調査によれば、東京都心5区におけるオフィスビルの平均空室率は、中期的には2012年6月末時点の9.43%をピークに低下傾向が続いている。2014年6月末時点の平均空室率は6.45%と、12ヵ月連続で低下し、2009年3月末(6.05%)以来およそ5年振りの低水準となった。

東京23区では2013年以降、ビル供給量が減少する一方で、一部の外資系金融機関に人員を増強する動きが見られるなど、オフィス需要は増加傾向にある。また、オフィス賃料が底値圏にあることを好機と捉え、企業が交通利便性の高い場所に移転する例や、オフィス床を借り増しする例も増えている。東京23区では、2016年頃まで低水準のビル供給が続く見込みのため、今後2年程度は空室率の低下が続くと予想される。

空室率の改善が明確になったため、ビル事業者の関心は「賃料がいつ上昇に転じるか」という点に移っている。三鬼商事の資料によれば、新築ビルの募集賃料(ビルオーナーがテナントを募集する際に提示する賃料)は、東京都心部でのビル供給が増えた2012年から上昇傾向に転じているが、成約賃料(実際に賃貸借契約が締結される賃料)は依然として低下が続いていると見られる。

一般的に、空室率が5%を下回ると、成約賃料が上昇に転じると考えられている。筆者は、今後1年間で、東京23区・都心5区とも、平均空室率は2%程度低下すると予想している。

2014年6月末時点で東京都心5区の平均空室率は6.45%であるため、上記の見方が正しければ、成約賃料は今後1年以内に底打ちする可能性が高いと言える。

一方、住宅の市況は、やや「まだら模様」と言える。住宅着工統計によれば、持家(注文住宅)の着工戸数は、全国ベース・首都圏ベースとも、2014年2月から前年同月比で減少に転じた。持家の建築は、2013年9月までに工事契約を締結すれば増税前の消費税率が適用されることから、2013年12月まで駆け込み着工が続いたが、2014年に入ってから反動減が顕著になってきた。これに対して貸家の着工戸数は、全国ベースについては、2013年3月~2014年5月の15ヵ月間に前年同月比で増加が続き、特に2013年11月~2014年4月は6ヵ月連続で2ケタ増を達成した。貸家着工戸数については、2015年1月以降の相続税増税に対する節税対策が、増加の一因になったと考えられる。

分譲マンションの市場動向には、不透明な部分が多い。不動産経済研究所の調査によれば、2014年上半期(1月~6月)の分譲マンション供給戸数は、首都圏が前年同期比▲20.2%、近畿圏が同▲22.9%と、大幅に減少した。この供給減について、筆者は、駆け込み需要の反動が大きいと考えているが、マンション事業者の多くは、用地や職人の不足が主因と見ている。また、2014年公示地価において、三大都市圏の地価が住宅地・商業地とも6年振りに上昇するなど、不動産価格の上昇傾向が明確になってきたため、供給量を絞ってユーザーの動向を見極めたいと考える事業者が増えたことも影響していると思われる。マンションの売れ行きを示す初月契約率は、2014年上半期は、首都圏が78.4%、近畿圏が77.3%で、いずれも好調ラインとされる70%を上回った。この売れ行き好調を受けて、今後は供給計画を上積みするマンション事業者が増加する可能性がある。

東京オリンピックの開催が決定して以降、選手村や競技会場の多くが設置される東京湾岸エリアのイメージが高まり、マンション供給地として有望視されるようになったため、用地不足の問題も僅かながら改善したと思われる。

不動産市況が全体的に改善する一方で、優良不動産の不足が顕在化してきた。J-REITの中には、不動産取得が困難になったため、増資を断念した例も出ている模様である。限られた優良不動産に投資資金が集中し、地価の高騰につながる懸念も強まっており、不動産市場が抱える課題も増えつつあると言える。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・7月17日) |

変化* |

金融経済月報 (日本銀行・7月16日) |

変化* |

| 景気基調 |

景気は、景気は、緩やかな回復基調が続いており、消費税率引上げに伴う駆け込み需要の反動も和らぎつつある。

先行きについては、当面、消費税率引上げに伴う駆け込み需要の反動により一部に弱さが残るものの、次第にその影響が薄れ、各種政策の効果が発現するなかで、緩やかに回復していくことが期待される。

|

|

景気は、消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。

先行きについては、緩やかな回復基調を続け、消費税率引き上げに伴う駆け込み需要の反動の影響も次第に和らいでいくとみられる。

|

|

| 民間消費 |

一部に弱さが残るものの、持ち直しの動きがみられる。 |

|

このところ消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には、雇用・所得環境が改善するもとで底堅く推移している。 |

|

| 設備投資 |

増加傾向にあるものの、このところ弱い動きもみられる。 |

|

企業収益が改善するなかで、緩やかに増加している。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要の反動により、減少している。 |

|

このところ消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には、雇用・所得環境が改善するもとで底堅く推移している。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

消費税率引上げに伴う駆け込み需要の反動の影響もあって、このところ弱含んでいる。 |

|

消費税率引き上げに伴う振れを伴いつつも、基調としては緩やかな増加を続けている。 |

|

| 国内企業物価 |

このところ緩やかに上昇している。 |

|

消費税率引き上げの直接的な影響を除いたベースでみると、3か月前比で緩やかに上昇している。 |

|

| 消費者物価 |

緩やかに上昇している。 |

|

消費税率引き上げの直接的な影響を除いたベースでみて、前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成26年5月) |

|

|

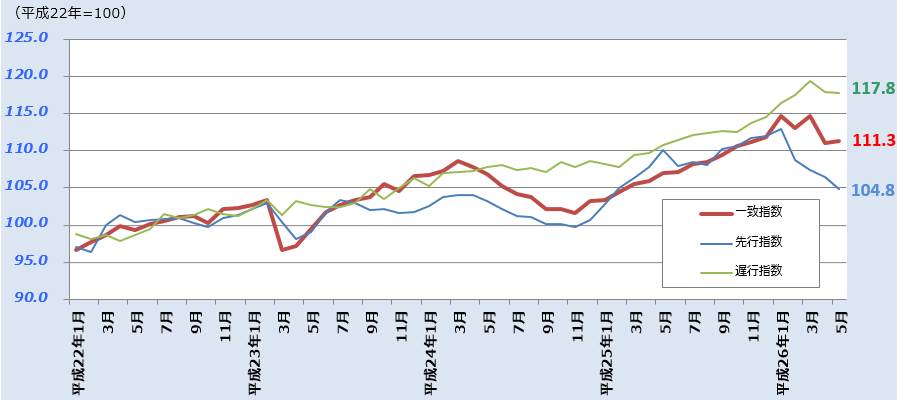

平成26年5月のCI一致指数(改訂値)は前月より 0.2ポイント高い 111.3ポイントとなり、2ヶ月ぶりに前月を上回った。CI先行指数は 4ヶ月連続で低下し、104.8ポイントとなった。

景気の基調判断(CI一致指数)については、「足踏みを示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

536,122 |

1.6% |

|

| [年率換算] |

|

[6.7%] |

|

|

|

| |

|

民間最終消費支出 |

322,337 |

2.2% |

|

| |

|

うち家計最終消費支出 |

314,511 |

2.3% |

|

| |

|

民間住宅 |

15,694 |

3.1% |

|

| |

|

民間企業設備 |

74,797 |

7.6% |

|

| |

|

民間在庫品増加 |

-5,757 |

- |

|

| |

|

政府最終消費支出 |

102,619 |

0.1% |

|

| |

|

公的固定資本形成 |

23,303 |

-2.7% |

|

| |

|

公的在庫品増加 |

40 |

- |

|

| |

|

財貨・サービス純輸出 |

5,361 |

- |

|

| |

|

輸出 |

89,000 |

6.0% |

|

| |

|

輸入 |

83,639 |

6.3% |

|

|

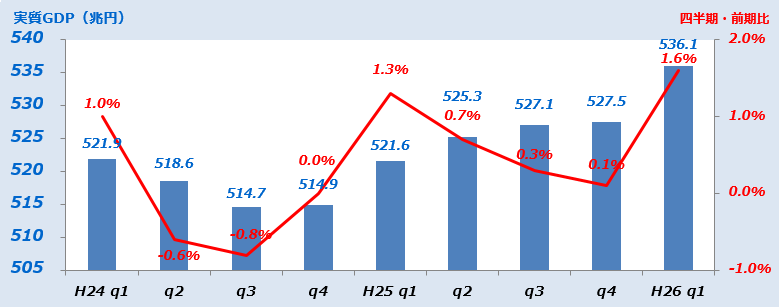

平成26年1~3月の実質GDP 2次速報値は、前期比 1.6%増(1次速報値の 1.5%から上方修正)。

年率換算は 6.7%増(1次速報値の 5.9%から上方修正)。 |

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(26年3月)からの変化 |

| 全産業(10,387社) |

7%p |

△5%p |

|

|

| 不動産業(394社) |

11%p |

△3%p |

|

| 大企業 |

32%p |

△4%p |

|

| 中堅企業 |

12%p |

△1%p |

|

| 中小企業 |

1%p |

△5%p |

|

|

全産業の業況判断は、6期ぶりに悪化。

不動産業の業況判断は、3期連続で悪化したものの、9期連続でプラス水準。

不動産業の3ヶ月後の先行きは、すべての規模において、今期比で悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,387社) |

7%p |

0%p |

|

|

| 不動産業(394社) |

6%p |

△ 5%p |

|

| 大企業 |

27%p |

△ 5%p |

|

| 中堅企業 |

5%p |

△ 7%p |

|

| 中小企業 |

△ 1%p |

△ 2%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

12 |

8 |

1 |

15 |

8 |

3 |

| 良い |

20% |

21% |

21% |

20% |

19% |

19% |

| [構成比]さほど良くない |

72% |

66% |

59% |

75% |

70% |

65% |

| 悪い |

8% |

13% |

20% |

5% |

11% |

16% |

| 非製造業(DI・%p) |

19 |

10 |

2 |

19 |

8 |

0 |

| 良い |

26% |

20% |

19% |

22% |

16% |

15% |

| [構成比]さほど良くない |

67% |

70% |

64% |

75% |

76% |

70% |

| 悪い |

7% |

10% |

17% |

3% |

8% |

15% |

|

|

|

●土地投資(平成26年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-33.0% |

|

49.1% |

| [平成25年度] |

[18.8%] |

|

|

|

|

|

|

*1 回答期間は 5月28日 ~ 6月30日 / *2 業況判断(DI)は、「良い」-「悪い」%ポイント。判断の分かれ目はゼロ%ポイント。/ *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率=(今回調査の母集団推計値-前回調査の母集団推計値)÷前回調査の母集団推計値×100 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年7月判断 |

前回との

比較* |

| 北海道 |

消費税率引き上げに伴う駆け込み需要の反動が一部にみられているが、基調的には緩やかに回復している。 |

|

| 東北 |

消費税率引き上げの影響による反動がみられるものの、基調的には回復を続けている。 |

|

| 北陸 |

消費税率引き上げに伴う駆け込み需要の反動の影響を受けつつも、基調的には緩やかに回復している。 |

|

| 関東・甲信越 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。 |

|

| 東海 |

足もと消費税率引き上げに伴う駆け込み需要の反動もみられているが、基調としては回復を続けている。 |

|

| 近畿 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調としては緩やかに回復している。 |

|

| 中国 |

消費税率引き上げに伴う駆け込み需要の反動がみられているものの、基調としては緩やかに回復している。 |

|

| 四国 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。 |

|

| 九州・沖縄 |

消費税率引き上げに伴う駆け込み需要の反動減がみられているものの、基調的には緩やかに回復している。 |

|

|

|

|

*前回(2014年4月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

48.8 |

p |

0.5p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

27 |

件 |

80.0% |

|

|

| 不動産業の負債総額*1 |

22,935 |

百万円 |

377.3% |

|

|

不動産業の業況感は3ヶ月ぶりに改善。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

75,757 |

戸 |

△9.5% |

|

|

|

|

|

持家 |

24,864 |

戸 |

△19.0% |

|

| |

|

貸家 |

31,058 |

戸 |

1.8% |

|

| |

|

分譲 |

19,415 |

戸 |

△11.9% |

|

| |

|

内マンション |

7,754 |

戸 |

△24.5% |

|

|

新設住宅着工数は、4ヶ月連続で前年同月比減。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

3,503 |

戸 |

△28.3% |

|

| [契約率] |

[76.6%] |

△5.0p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,690 |

戸 |

△30.1% |

|

| [契約率] |

[76.4%] |

△4.3p |

|

|

| 中古・成約件数(首都圏)*4 |

2,822 |

戸 |

△10.6% |

|

| 平均価格 |

2,743 |

万円 |

6.6% |

|

| [㎡単価] |

[42.5万円] |

6.4% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,332 |

戸 |

△4.9% |

|

| 平均価格 |

1,810 |

万円 |

4.0% |

|

| [㎡単価] |

[25.8万円] |

3.2% |

|

|

| マンション賃料指数(首都圏)*5 |

106.7 |

p |

0.7% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

18,801 |

件 |

△3.9% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 23.8%減。5ヶ月連続で前年同月比減。

近畿圏は同 30.1%減。 7ヶ月連続で減。

首都圏の中古マンション成約件数は 3ヶ月連続で前年同月比減。

近畿圏は 3ヶ月連続で前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成26年1~3月)*7 |

76 |

p |

0.0% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

6.45 |

% |

△0.07p |

|

|

|

都心5区のオフィス空室率は、12ヶ月連続で低下。 |

|

|

|

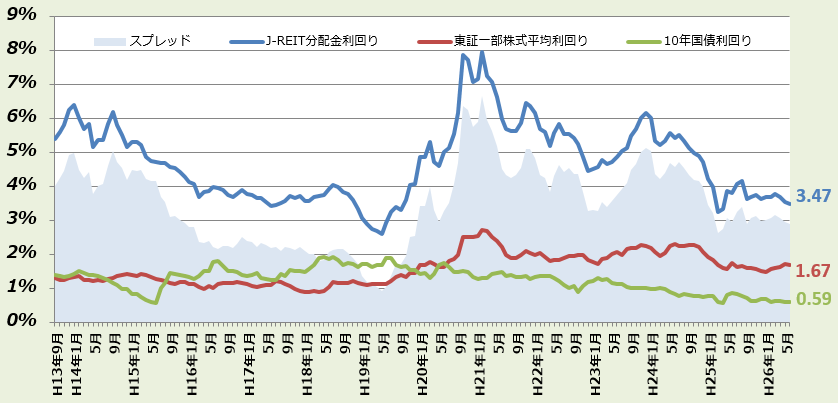

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年8月号(pdf)ダウンロード 今月の不動産経済 2014年8月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

11.7 |

p |

2.9p |

|

|

| 不動産流通業(住宅地) |

6.7 |

p |

△2.4p |

|

|

| ビル賃貸業 |

0.0 |

p |

12.0p |

|

|

住宅・宅地分譲業の経営状況は前期比 2.9p改善の 11.7p。

不動産流通業(住宅地)は前期比 2.4p悪化の 6.7p。

ビル賃貸業は前期比 12.0p改善の 0.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

△8.3 |

p |

△8.3p |

|

|

| 不動産流通業(住宅地) |

△3.7 |

p |

△12.8p |

|

|

| ビル賃貸業 |

8.0 |

p |

4.0p |

|

|

3ヶ月後の見通しは、ビル賃貸業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成26年4月分:速報) |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

東京

都 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

90.4

[95.0] |

|

90.2

[99.5] |

|

87.7

[96.6] |

|

91.9

[98.7] |

|

97.0

[102.2] |

|

80.3

[89.5] |

|

78.1

[90.1] |

|

81.5

[94.5] |

|

81.6

[93.3] |

|

83.2

[94.1] |

|

84.9

[88.7] |

|

82.3

[82.9] |

|

88.0

[92.2] |

|

マン

ション |

|

131.0

[131.2] |

|

166.3

[149.4] |

|

110.8

[113.1] |

|

111.0

[112.4] |

|

112.0

[111.5] |

|

(129.3)

[(155.0)] |

|

114.5

[118.3] |

|

117.1

[119.3] |

|

112.2

[118.6] |

|

112.6

[119.0] |

|

(129.2)

[(122.3)] |

|

(122.2)

[(120.3)] |

|

135.3

[128.0] |

|

≪北海道≫ 「更地等」は前年同月比で-10.2%のマイナス。「マンション」は同じく+12.6%と昨年2月以降

15ヶ月連続のプラス。

≪東北≫ 「更地等」は前年同月比で-11.6%のマイナス。「マンション」は同じく+17.4%と6ヵ月

連続のプラスで、指数の値は2008.4以降の最高水準。

≪関東≫ 「更地等」は前年同月比で-4.1%と8ヶ月連続のマイナス。「マンション」は同じく+5.6%と

12ヶ月連続のプラス。

≪南関東圏≫ 「更地等」は前年同月比で-2.1%と5ヶ月連続でマイナス。「マンション」は同じく+6.2%と

12ヶ月連続のプラス。

≪東京都≫ 「更地等」は前年同月比で+0.5%のプラス。「マンション」は同じく+9.1%と12ヶ月連続の

プラスで、指数の値は前月を上回り、2008.4以降の最高水準を更新。

≪北陸≫ 「更地等」は前年同月比で-9.7%のマイナス。

≪中部≫ 「更地等」は前年同月比で-14.1%と8ヶ月連続のマイナスで、指数の値は2008.4以降の最低

水準。「マンション」は同じく+0.3%と11ヶ月連続のプラス。

≪名古屋圏≫ 「更地等」は前年同月比で-12.8%と8ヶ月連続のマイナスで、指数の値は2008.4以降の最低

水準。「マンション」は同じく+1.7%と3ヶ月連続のプラス。

≪近畿≫ 「更地等」は前年同月比で-5.3%と3ヶ月連続のマイナスで、指数の値は2008.4以降の最低

水準。「マンション」は同じく+2.7%と5ヶ月連続のプラス。

≪京阪神圏≫ 更地等は前年同月比で-2.9%と3ヶ月連続のマイナスで、指数の値は2008.4以降の最低水準。

「マンション」は同じく+2.8%と5ヶ月連続のプラス。

≪中国≫ 「更地等」は前年同月比で-4.9%と7ヵ月連続のマイナス。

≪四国≫ 「更地等」は前年同月比で+4.7%のプラス。

≪九州・沖縄≫ 「更地等」は前年同月比で-4.3%と8ヶ月連続のマイナス。「マンション」は同じく+7.8%と

昨年1月以降16ヶ月連続のプラス。

|

|

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が

「宅地」である更地及び建物付き土地。また、[ ]の数字は、前月(3月)の指数。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:6月速報値) |

|

|

日本銀行発表の2014年6月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は102.6で、前月比0.1%増(前年同月比3.6%増)。不動産賃貸関係では、事務所賃貸は92.0で、前月比0.2%増(同2.6%増)、東京圏事務所賃貸は90.7、名古屋圏事務所賃貸は96.6、大阪圏事務所賃貸は93.5で、それぞれ前月比0.2%の増、0.0%の横ばい、0.1%の減。なお、その他の不動産賃貸のうち、店舗賃貸は、99.7で前月比0.4%減。

注)1.4月には消費税率の改定が行われたが、上記指数は消費税を含むベースで作成されているものである。

2.日本銀行では、企業向けサービス価格指数の基準改定を行い、6月25日公表分から、2010年基準指数の

公開を始めた。

|

|

|

|

2010年平均=100 |

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

倉庫賃貸 |

駐車場賃貸 |

|

2014年

6月 |

|

92.0

(89.4) |

|

90.7

(88.2) |

96.6

(93.9) |

93.5

(90.9) |

|

102.2

(99.4) |

|

99.7

(96.9) |

104.3

(101.4) |

103.6

(100.8) |

|

2014年

5月 |

|

91.8

(89.3) |

|

90.5

(88.0) |

96.6

(94.0) |

93.6

(91.0) |

|

102.3

(99.4) |

|

100.1

(97.3) |

104.3

(101.4) |

103.1

(100.3) |

|

2013年

暦年平均 |

|

90.0 |

|

88.8 |

94.2 |

91.2 |

|

99.0 |

|

97.6 |

100.7 |

99.1 |

2012年

暦年平均 |

|

92.1 |

|

91.0 |

96.6 |

93.0 |

|

99.2 |

|

98.5 |

100.4 |

99.0 |

2011年

暦年平均 |

|

95.4 |

|

94.9 |

96.7 |

95.8 |

|

99.3 |

|

98.8 |

99.9 |

99.5 |

2010年

暦年平均 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

100.0 |

|

100.0 |

100.0 |

100.0 |

|

|

|

(備考)1.2014年6月分は速報値であり、その他は確報値。

2.2014年5、6月の( )は、消費税を除く企業向けサービス価格指数(参考指標)。 |

|

|

日銀:企業向けサービス価格指数(2010年基準) |

|

|

|

●5月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、5月の売買による土地所有権移転登記件数は、98,373件で前年同月比9.8%減、昨年2月以来のマイナス。首都圏(1都3県)は29,293件で11.7%減と2桁のマイナス。昨年11月以来のマイナスで、ここ12ヶ月中3回目のマイナス。東京都は10,574件で14.2%減と2桁のマイナスで、ここ12ヶ月中3回目のマイナス。近畿圏(2府2県)は13,585件で6.1%減、大阪府は6,025件で8.2%減で、近畿圏・大阪府共に昨年12月以来のマイナスで、ここ12ヵ月中4回目のマイナス。愛知県は4,597件で20.9%減。3ヵ月連続のプラスの後に大きくマイナスに転じ、ここ12ヶ月中2回目のマイナス。

この5月は、前年同月比でみると、全国で平成21年9月以来の大きなマイナスとなるなど、全般的に大きなマイナスとなった。

|

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

|

●サービス産業動向調査(不動産業・平成26年4月速報値) |

|

|

総務省発表のサービス産業動向調査(平成26年4月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の前年同月比は、「不動産取引業」が+1.8%と5ヶ月連続のプラス、「不動産賃貸業・管理業」は+2.6%のプラス。

需要状況DIは、「不動産取引業」「不動産賃貸業・管理業」とも、“特段の変化なし”が引き続き過半以上を占めているが、「不動産取引業」ではDIが-8.4と再びマイナスとなり、また、「不動産賃貸業・管理業」でもDIが-1.5と再びマイナス。

なお、サービス産業全体では、月間売上高は前年同月比で+1.0%で6ヵ月連続のプラス、需要状況DIは-3.2と再びマイナス。

|

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2014年4月※ |

|

1,133 |

|

1.8 |

|

1,631 |

|

2.6 |

|

| 2014年1~3月平均※ |

|

1,540 |

|

16.2 |

|

1,478 |

|

-1.9 |

| 2013年10~12月平均 |

|

1,181 |

|

-3.8 |

|

1,501 |

|

-0.3 |

| 2013年7~9月平均 |

|

1,247 |

|

6.2 |

|

1,509 |

|

-0.4 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

0.9 |

|

1,507 |

|

3.7 |

|

| 2013暦年平均 |

|

1,208 |

|

0.3 |

|

1,521 |

|

2.2 |

| 2012暦年 |

|

- |

|

0.1 |

|

- |

|

7.4 |

| 2011暦年 |

|

- |

|

-1.2 |

|

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(4月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要状況のDI |

(参考)3月DI |

| 不動産取引業 |

13.2 |

21.7 |

57.2 |

7.9 |

-8.4 |

4.5 |

| 不動産賃貸業・管理業 |

13.6 |

15.1 |

67.9 |

3.5 |

-1.5 |

1.2 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(4月速報) |

|

|

|

●土地鑑定委員会の委員の任命について |

|

|

国土交通省に審議会等の一つとして土地鑑定委員会が置かれているが、平成26年7月5日付で委員の任命が行われた。再任となる井出多加子委員を除く6名の委員が新たに任命された。先の通常国会において国会の同意を得て任命されたものである。任期は3年。委員長には井出委員(成蹊大学経済学部教授)が選任された。

|

|

|

|

土地鑑定委員会の委員長選任について(国交省) |

|

|

|

●マクロ経済モデルを用いた不動産市場とマクロ経済に関する計量分析業務報告書について |

|

|

国土交通省では資産価格変動等の不動産市場の変化とマクロ経済の動向が相互に与える影響について分析するために、不動産市場を考慮したマクロ経済モデルの構築に取り組んでいる。その一環として、26年7月に、標記の計量分析業務の報告書が公表された。その中では、マクロモデルの修正と共に、「アベノミクス」による「3本の矢」の波及チャネル(経路)と不動産市場の関係についての説明も行われている。

|

|

|

|

マクロ経済モデルを用いた不動産市場とマクロ経済に関する計量分析業務報告書 |

|

|

|

●平成25年度「住宅市場動向調査」について |

|

|

国土交通省では住宅の建設、購入、リフォーム等の実態把握・分析を行い、今後の住宅政策の企画立案の基礎資料とするため、平成13年度より住宅市場動向調査を実施しており、26年7月に平成25年度の調査結果が公表された。特徴的なものとして、「住宅取得時に経済的要因が与えた影響」について、前年度までマイナスに影響していた「景気の先行き感」「家計収入の見通し」がプラスとなり、また、借入金の金利タイプとして、変動金利型が最も多いもののやや減少し、長期又は全期間固定金利型の選択割合が増加に転じている。

|

|

|

|

|

|

|

|

|

|

|

●不動産協会、成長戦略実現へ政策要望 |

|

|

一般社団法人不動産協会は、7月28日、成長戦略の実現に向けた政策要望をまとめた。このうち、平成27年度税制改正要望については、住宅取得等資金の贈与に係る特例の非課税限度額を最大3000万円に拡充するとともに、消費税に軽減税率制度が導入される場合には、住宅取得に軽減税率を適用するほか、不動産に係る多重課税の排除(不動産取得税の廃止、登録免許税の手数料化、印紙税の廃止)を求めた点が注目される。 |

|

|

|

(一社)不動産協会

|

|

|

|

|

|

|

|

|

|

|

●首都圏、近畿圏の物流施設の市場動向 |

|

|

CBREの調査によると、2014年第2四半期の賃貸物流施設の市場動向は、首都圏の空室率は6.1%で、前期比1.6ポイントの上昇、近畿圏の空室率は0.8%と依然としてタイトな需給状況にある。首都圏の空室率は上昇したが、年末にかけて低下を見込んでいる。また、賃料の面では、埼玉県八潮市・三郷市、千葉県柏市・野田市周辺に加え、今期は東北自動車道の久喜IC周辺でも成約賃料の上昇基調がみられる。 |

|

|

CBRE「賃貸物流施設の市場動向(2014年第2四半期)」 |

|

|

|

●日銀総裁、アジアの不動産市場の動向に警鐘(タイ・バンコクでの講演) |

|

|

日本銀行の黒田総裁は、7月24日に「第4回タイ中央銀行ポリシー・フォーラム」で講演した。その中で、歴史的に、高成長の持続と内需の拡大という成功体験が人々の期待を強気化させるなかで、多くのバブルが発生、そして、日本のバブル経済や米国の住宅バブル、欧州周縁国でみられた不動産市場の過熱などでこれらの国が最終的に金融危機に陥ってしまったことに触れ、現在、アジア諸国へのグローバルな資金流入が健全でないかたちで生じている可能性があり、複数の国で海外からの資金流入等を背景とした不動産価格の大幅上昇がみられ、仮に、不動産市場で大幅な調整が発生した場合、金融セクターに不良債権が積み上がりかねず、その程度によっては経済成長を阻害する可能性がある旨に言及した。 |

|

|

日本銀行「世界経済へのアジアの貢献-内需主導成長への移行に向けた展望と課題」 |

|

|

|

●平成25年の住宅・土地統計調査(速報集計)結果の発表 - 空き家率は過去最高 |

|

|

総務省は、7月29日、平成25年の住宅・土地統計調査(速報集計)を発表した。5年前の調査に比べると、総住宅数は5.3%増加して6,063万戸、また、空き家率は0.4ポイント上昇して13.5%となり、過去最高。空き家率(別荘等を除く)の最も高いのは山梨県の17.2%、次いで四国4県となっている。 |

|

|

総務省「平成25年住宅・土地統計調査 調査の結果」 |

|

|

|

●主要都市の不動産価格、賃料を上回るペースで上昇 |

|

|

ラサール不動産投資顧問が7月25日に発表した「2014年 不動産投資戦略 中間レポート」によると、投資家のリスク回避姿勢が後退し、世界の主要都市における不動産価格は、賃料収入を上回るペースで上昇した。ただし、優良不動産と国債の利回りスプレッドは過去平均並みかそれを上回る水準にある。 |

|

|

ラサール不動産投資顧問(ニュースリリース) |

|

|

|

●2015年度民間住宅投資、1.8%増の15兆5800億円の見通し |

|

|

建設経済研究所の発表によると、2015年度の民間住宅投資は、対前年度比1.8%増の15兆5800億円になるとの見通しを発表した。企業の設備投資に該当する民間非住宅建設投資は、景気回復による設備余剰感の解消などを反映し、2015年度は同2%増の13兆2800億円となる見込み。政府建設投資は、同12.2%減の17兆1600億円の見通し。これは、2014年度予算の2013年度補正予算と合わせた「15カ月予算」効果からの大幅減を見込んだものである。 |

|

|

建設経済研究所「建設経済モデルによる建設投資の見通し」 |

|

|

|

●与党PT、整備新幹線の工期短縮を政府に要望 |

|

|

7月16日、整備新幹線の新規着工区間(北海道、北陸、九州)の早期開業を求める自民、公明の与党プロジェクトチーム(PT)の町村信孝座長らは、菅義偉官房長官や太田昭宏国土交通相をそれぞれ訪ね、工期短縮に必要な財源確保を申し入れ、太田国交相は「新幹線開業による経済的、社会的効果をアピールしなければならない」と指摘した。 |

|

|

公明党 |

|

|

|

●宅建取引士の資質向上へ法定講習を検討 |

|

|

国土交通省は、2015年4月からの、宅地建物取引主任者の宅地建物取引主任士への変更に伴い、「士業」としての資質向上および法定講習の内容の充実を図り、検討委員会を設置する。7月29日に初会合を開く。 |

|

国土交通省「第1回宅地建物取引士に係る法定講習充実検討委員会の開催について」 |

|

|

|

●世界の不動産投資額27%増 14年上半期、金融緩和で投資マネー流入 |

|

|

ジョーンズ・ラング・ラサール(JLL)の発表によると、2014年上半期(1~6月)の世界の商業用不動産への投資額は、前年同期比27%増の2,940億ドルとなった(速報値)。主要国の金融緩和を背景とした投資マネーが不動産市場に流れ込んだことが要因と見られる。今後も不動産への投資が続くとみて、2014年通年の世界の投資額見通しを6,500億ドルから7,000億ドルに上方修正した。

地域別にみると、南北アメリカで前年同期比43%増の1,280億ドルで、不動産への投資活動が最も活発であった。米国に加え、メキシコ、ブラジルでも物流施設やリテールを中心に取引が活発となった。アジア太平洋地域は同8%減の550億ドルとなった。ただし、第2四半期(4~6月)に限れば対前年同期比38%増の大幅な伸びを記録した。上半期の日本の商用不動産への投資額は前年同期比1%減の206億ドルだったが、為替相場が円安で推移した影響で円建てでは同6%増の2兆1,010億円となり、第2四半期だけでみると前年同期比18%減の84億ドル(円建てでは同15%減の8,530億円)となった。J-REIT市場で複数の上場案件があった一方、昨年以降堅調だったREITによる取得額が減少したことなどが背景にあるとみている。 |

|

|

ジョーンズ・ラング・ラサール(JLL) |

|

|

|

●首都圏通勤の理想35分、限界は86分 |

|

|

アットホームは、東京都内に勤務する子持ちのサラリーマンの通勤実態についての調査結果を発表した。自宅から会社までの片道で平均58分かかる一方、通勤時間の理想は35分で、限界は86分だった。

|

|

|

アットホーム『「通勤」の実態調査2014』 |

|

|

|

●JLL、「2014年版グローバル不動産透明度調査」を発表:日本は26位 |

|

|

ジョーンズ・ラング・ラサール(JLL)の調査によると、2014年版の世界の商業用不動産市場の透明度ランキングは、英国が1位となった(2012年実施の前回調査では2位)。米国が2位(同1位)、オーストラリアが3位(同3位)となっている。日本は26位(同25位)で、経済の成熟性や市場規模からみると依然として低い順位にとどまっているが総合スコアは前回の2.39から2.22となり、不動産市場全体の透明度は着実に改善している。

|

|

|

ジョーンズ・ラング・ラサール(JLL) |

|

|

|

●品川周辺 5000億円再開発 JR東など、超高層ビル8棟 |

|

|

日本経済新聞は7月16日、東日本旅客鉄道(JR東日本)が、品川駅~田町駅間に開業する新駅の隣接地に超高層ビル8棟(住宅棟3、商業棟5)を建設する計画。総事業費は5、000億円以上、再開発される地区で働く人の数は六本木ヒルズの3倍以上の10万人規模になる見通しと報道した。

この計画は、平成19年11月に定められ、東京都が現在改定作業を進めている「品川・田町駅周辺まちづくりガイドライン」の素案(7月17日報道発表)に沿ったものである。今回のガイドライン改定は、リニア開通、新駅設置の具体化を契機としたものであり、新駅設置に伴う周辺整備のほか、泉岳寺駅の機能強化、首都高ランプ接続などの内容が新たに追加されている。ただし、素案には報道された数字は登場しておらず、あくまで日本経済新聞の独自取材に基づくものとみられる。

|

|

|

東京都「(仮称)品川駅・田町駅周辺まちづくりガイドライン2014(案)」について御意見を募集します |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●名目のGDPの拡大が税収拡大の基本(経済財政担当大臣の会見) |

|

|

甘利内閣府特命担当大臣(経済財政政策)は、7月22日の経済財政諮問会議後の記者会見で、法人税率の引き下げの問題について、過去の税率引き下げの際、税収が上がってこなかったという状況に触れつつ、経済規模が縮小している中では、税率を引き下げても多分(税収は)増えないとし、経済規模、名目GDPを大きくしていくことが税収拡大の一丁目一番地であるとの認識を示し、アベノミクスは名目GDPを大きくしていくためのプランであり、大きくしていくということは、税収は構造的に増えていくことである旨を述べた。

|

|

|

内閣府「甘利内閣府特命担当大臣記者会見要旨」 |

|

|

|

●平成26年度・経済財政白書の公表 |

|

|

甘利内閣府特命担当大臣(経済財政政策)は、7月25日の閣議において、平成26年度・年次経済財政報告(経済財政白書)を提出した。本年度の白書の副題は「よみがえる日本経済、広がる可能性」。同大臣は、記者会見で、景気の回復に伴う人材不足等の供給制約、生産財から資本財への得意分野(産業の比較優位)への移転といった変化等への対応が課題であるとし、供給面での取り組みも強化し、日本経済の持つ潜在力を引き出すことで、その可能性を広げていくことが重要であると指摘している旨を述べた。

|

|

|

内閣府「平成26年度 年次経済財政報告」 |

|

|

|

●平成27年度予算の概算要求の基本的方針の決定(閣議了解) |

|

|

政府は、7月25日、平成27年度予算の概算要求に当たっての基本的な方針を閣議で了解した。平成26年度予算で14.7兆円規模の裁量的経費は前年度比90%(要望基礎額)の範囲内で要求すると共に、「新しい日本のための優先課題推進枠」を設け、要望基礎額の30%の範囲内で要望出来ることとしている。各省からの要求・要望は8月末を期限として行われる。

|

|

|

財務省「平成27年度予算の概算要求に当たっての基本的な方針」 |

|

|

|

●6月の完全失業率、有効求人倍率の発表 - 有効求人倍率は平成4年以来の高い水準 |

|

|

総務省、厚生労働省は、7月29日、各々、6月の労働力調査の結果、一般職業紹介状況を発表した。労働力調査によると、6月の「完全失業率(季節調整値)」は3.7%で、前月に比べ0.2ポイント上昇。一方、一般職業紹介状況では、6月の「有効求人倍率(季節調整値)」は1.10倍で、前月を0.01ポイント上回った。有効求人倍率は、平成4年6月(1.10倍)以来の高い水準となっている。

|

|

|

総務省「労働力調査(基本集計) 平成26年(2014年)6月分」 |

|

|

厚生労働省「一般職業紹介状況(平成26年6月分)について」 |

|

|

|

●貿易赤字、半期で最大の7.5兆円 |

|

|

財務省が7月24日に発表した貿易統計速報(通関ベース)によると、1~6月の貿易収支は、前年同期比57.9%増の7兆5983億円の赤字となり、半期として過去最大の赤字額となった。燃料輸入の増加が主な要因である。なお、貿易赤字は過去最長の24ヶ月連続となり、6月単月の赤字額も単月では過去最大の8222億円となった。

|

|

|

財務省貿易統計 |

|

|

|

●6月全国CPIコア指数、3.3%上昇とやや鈍化 |

|

|

総務省が7月25日朝発表した6月の全国の消費者物価指数(CPI、2010年=100)は、総合が103.4と前年同月比3.6%上昇、生鮮食品を除く総合(コア指数)が103.4と同3.3%の上昇、食料及びエネルギーを除く総合指数(コアコア指数)は100.6と同2.3%の上昇となった。なお、コア指数は13カ月連続のプラスだったが、3.4%上昇した前月から伸び率は縮小した。

|

|

|

総務省消費者物価指数 |

|

|

|

●2014年度成長率見通し1.2% |

|

|

政府は、7月22日の経済財政諮問会議(議長:安倍晋三首相)で、2014年度の実質GDP成長率が1.2%になるとの見通しを示した。政府経済見通し(1月24日閣議決定)の1.4%を下回る。

|

|

|

内閣府「第13回経済財政諮問会議」 |

|

|

|

●地方の人口減に歯止め 首相、司令塔本部新設など指示 |

|

|

7月18日の閣議後の閣僚懇談会で、安倍晋三首相は地方の人口減少に歯止めをかけて活性化させる政府の司令塔となる「まち・ひと・しごと創生本部」を新設し、具体策を検討するよう指示した。首相が本部長を務め、全閣僚で構成。7月25日に準備室が設置され、今秋から有識者を交えて議論を本格化し、年明けにも総合戦略をまとめる方針。また、これに併せて関係各省では、省内に検討体制を設ける動きも見られているところである。

|

|

|

国土交通省「まち・ひと・しごと創生対策準備本部の設置」 |

|

|

厚生労働省「まち・ひと・しごと創生政策検討チーム」の設置について |

|

|

総務省「新藤総務大臣閣議後記者会見の概要」 |

|

|

|

●世界の景気インデックス、5月は「雨」 |

|

|

7月15日、日本経済研究センターは世界景気インデックス(天気図)を発表した。主要国・地域の景気を示す5月の指数は、前月から0.4ポイント悪化のマイナス2.8となり、「雨」となった。中国やNIEsでは内需の停滞とそれを映した輸入・生産の減少から指数が悪化。これにASEANを加えたアジアは09年7月以来の「嵐」となった。BRICsも6ヵ月連続で「嵐」となった。日本は消費増税後の反動減、米国は天候不順からの緩やかな回復が続き、いずれも「曇り」となった。

|

|

|

日本経済研究センター「世界景気インデックス」 |

|

|

|

●個人企業、製造業の設備投資が2年ぶりに増加 |

|

|

総務省がまとめた2013年の個人企業経済調査によると、製造業の1事業所当たりの年間設備投資額は前年の1.7倍の42万3000円となり、2年ぶりに増加した。一方で、卸売業・小売業の投資額は34万円となり、3年ぶりに減少した。

|

|

|

総務省「個人企業経済調査」 |

|

|

|

●全米12地区の景気の拡大続く:ベージュブック |

|

|

米連邦準備制度理事会(FRB)は、7月16日に全米12地区の地区連銀景況報告(ベージュブック)を発表した。6月上旬から7月上旬にかけての経済活動について、すべての地区で「緩慢」か「緩やか」な拡大を続けていると指摘した。ボストンとリッチモンド地区では成長が「小幅ながら減速した」ものの、大多数の地区が今後の成長について楽観的な見通しを示している。消費支出は全地区で増加。自動車販売は一部地域で強い動きを見せた。製造業もすべての地区で拡大した。一方で、住宅需要は各地区で異なり、ボストン、ニューヨーク、セントルイスの地区連銀は前年同期を下回る住宅販売を報告した。

|

|

|

|

●中国、4~6月GDP7.5%増に改善 |

|

|

中国国家統計局は7月16日、2014年4~6月期の国内総生産(GDP)が物価変動を除く実質で前年同期に比べ7.5%増えたと発表した。

|

|

|

|

●短期国債の利回り 初のマイナス |

|

|

|

金融緩和などを背景に、7月10日の東京債券市場では、3カ月物の国庫短期証券が買われ、利回りが一時マイナス0.002%となった。日本相互証券によると、新規に発行される3か月の短期国債の利回りがマイナスをつけたのは初めて。今回の状況は、金融機関による担保の手段としての短期国債の需要からマイナス金利での取引が成立する結果となった。

|

|

|

|

●平成25年度地方税収36.6兆円:5年ぶり高水準 |

|

|

7月11日、総務省は平成25年度地方税収入決算見込額を発表した。これによると、地方税収は前年度より1兆2020億円多い36兆6709億円となった。増収は4年連続で、5年ぶりの高水準となった(平成20年度:38兆8715億円)。

|

|

|

総務省「平成25年度地方税収入決算見込額」 |

|

|

|

●世界の500社 中国企業ランク入り最多:フォーチュン |

|

|

アメリカの経済誌「フォーチュン」は、売上高に基づく世界の企業500社の番付を発表した。中国の企業がこれまでで最多となる95社がランク入りするなど、中国経済の勢いを占めす結果となった。 500社のうち、最も多かったのはアメリカの企業で、128社がランク入りし、引き続きトップを維持。2位は前回同様、中国の企業で95社。3位は日本の企業で57社。ただ、アメリカと日本の企業は、前回よりも数が減ったのに対して中国は6社増えた。

|

|

|

FORTUNE 500 2014 |

|

|

|

●法人税減税、企業の51.3%が前向きな投資に活用;設備投資は15%止まり |

|

|

7月14日、帝国データバンクは法人減税に対する企業の意識調査を発表した。政府の成長戦略で盛られた法人課税の実効税率が20%台まで引き下げられた際の減税分について、最も可能性が高い使い道を聞いたところ、「設備投資の増強」との答えは14.9%にとどまった。このほか、「社員に還元」は17.3%、「人員の増強」は14.0%、「研究開発投資の拡大」は5.1%で、一定程度前向きなお金の使い方を考えている。一方で「内部留保」が20.5%と最も高く、「借入金の返済」も16.3%に上った。 この調査は6月に実施、1万571社から有効回答を得た。「設備投資の増強」と回答した企業1,566社では平均で4,353万円の設備投資が見込まれ、帝国データは「企業の設備投資は総額で6.2兆円増加する」と試算している。

|

|

|

帝国データバンク「法人税減税に対する企業の意識調査」 |

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第12回 |

2014年

年末(予定) |

研究会の取りまとめについて(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第6回 |

2014年

7月14日 |

・広域行政についての報告および議論 |

| 第7回 |

2014年

9月29日(予定) |

・都市再生特別措置法(立地適正化計画)についての報告および議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(筑波大学准教授)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第5回 |

2014年

9月18日(予定) |

・委員からの報告および議論(予定)

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第23回 |

2014年

7月3日 |

・マスタープランについての報告および議論 |

| 第24回 |

2014年

9月5日(予定) |

・都市計画決定における民主制と参加(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第14回 |

2014年

7月18日 |

・民法改正の論点についての検討 |

| 第15回 |

2014年

8月25日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

●金融緩和期における不動産経済に関する研究会 |

|

|

| 目的 |

・金融緩和の下で、景気動向や金融情勢が不動産市場等にどのような影響を及ぼしていくのかについて、実証的、理論的な研究を行う。 |

| メンバー |

座長:倉橋透(獨協大学教授)

委員:清水千弘(麗澤大学教授)、唐渡広志(富山大学教授)、中神康博(成蹊大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2014年

9月19日(予定) |

各委員からの研究報告および討議(予定) |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 超金融緩和期における不動産市場の行方 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

●連載 日仏の地区詳細計画の意義と実態【 第1回 】 |

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

*土地総合研究2014年夏号は8月末刊行予定

|

|

|

|

|

|

|

|

|

|

|

●定期講演会講演録 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

●自然利子率概念の明確化のために |

|

|

<概要>

専門家の間でしばしば登場する自然利子率という概念が明確でない中で、これが金融政策の理論の構築や金融政策の効果を論ずる際の一つのキーワードのように使用されるとすれば、政策当局や専門家の方々は、困難な課題ではあるが、不動産市場を含めて、将来の国民生活にも重大な影響を持って来るこの言葉の意味するところを、一般国民にもわかりやすく明快に示してほしいという、国民サイドからの願望を述べたものである。

<全文>

|

|

|

●土地問題に関する国民の意識調査の結果概要について |

|

|

<概要>

平成26年6月に、国土交通省が毎年度実施している「土地問題に関する国民の意識調査」の概要が公表された。この調査は、平成5年度から継続的に実施しているものであるが、今回、この調査概要について関心を持った点をピックアップして述べたい。

<全文>

|

|

|

|

|

|

|