|

|

|

|

| 今月の窓:豊橋から地域振興を考える 豊橋技術科学大学長・日本学術会議会長 大西隆 |

|

さる4月から豊橋に住み始めた。当地にある豊橋技術科学大学の学長に就任したことによる。実は、技術科学大学は長岡にもあり、教員としての最初の勤務先となったので、7年ほど住んだ。というわけで、技術科学大学が縁で2度目の地方都市居住を経験することになった。

愛知県にあるので、豊橋は製造業が盛んというイメージが湧くのではないだろうか。もちろん工場は種々あるものの、例えば自動車製造の主力工場があるというわけではない。東海道沿線に展開した機械産業群の一角を占めるとともに、愛知県の自動車産業や航空機産業の関連工場があるといった感じで、大消費地や産業集積地への近接性を生かして、多様な企業が立地している。もちろん、東三河港を生かした、外資系自動車の輸入基地となっていることも忘れてはならないだろう。

製造業とともに、盛んなのが農業である。とりわけ園芸農業が発達し、郊外には田園風景ならぬハウスが建ち並ぶ光景が展開している。渥美半島全域を占める隣接の田原市では集約的にハウスが立地しており、農業産出額が日本一になったこともある。田原市にはトヨタの工場もあるから、農業と製造業が盛んで、小さいながらも豊かな市である。

産業が充実した地域である豊橋に住むことは、既に衰退が始まり、人口減少に見舞われている日本の地方都市に住むことを意味しない。しかし、それでも37万人ほどの市の人口は2015年にはピークを迎え、その後、減少傾向を辿ると見られている。こうした豊橋で地域問題を考えるのは、本格的な人口減少社会を前に、有効な対策のメニューを吟味し、各地での経験を踏まえて効果的な施策を選んで実行していける位置にいるという意味で、新住民となった私にとっては思考にやや自由度が与えられているような気がする。

地域の変化が大きかった現代史を振り返ると、特に高度成長の1960年代が、新幹線、高速道路、豊川用水、三河港整備等が次々と実現した時代として、この地域に発展をもたらした時期といえるようだ。国土政策においても、天竜東三河特定地域総合開発計画に続いて、東三河が工業整備特別地域に指定されるなど、まさに、我が国の地域開発における計画と事業の舞台となってきた地域のひとつといえよう。その地域が、人口減少社会への対処という、今日の課題に有効な策を打ち出されるのかが筆者の関心である。

さて、折角の機会なので、豊橋技術科学大学を紹介しよう。「科学技術」と校名を間違えられることが少なくないが、技術を科学する、つまり日本人が得意とする様々なものづくりの技術を、科学的に解明して、原理に立ち返って理解して、さらに発展させようという思いが込められている。したがって、工学系だけの単科大学で、約2,000人の学生数である。校名に込められた建学の精神とともに、もうひとつの特徴は、高専(高等専門学校)の卒業生の進学先として、5年制の高専を卒業生した学生が本学の3年次に入り、博士前期課程まで4年間学ぶのが基本コースとなっていることである。38年前に開学した時には、高専生にとっては貴重な進学先であり、高専の中でも最も優秀な学生が進学してきた。

しかし、現在では多くの大学が高専編入を制度化しており、高専生にとっては、進学における様々な選択肢が生まれている。加えて、高専自身にも専攻科という大学3・4年次に相当する課程ができた。本学から見れば、優秀な高専生を迎える競争相手が増えたことを意味している。したがって、全国的に指摘されている、高校と大学の教育をより密接に結び付けていこうという高大連携を、高専と技科大においても実践していくことがわれわれの課題である。

日本の大学にとってより重要な課題は、国際化である。18歳人口がさらに減少していくことと、日本の優れた技術や科学を学びたいというアジアを初めとする国々の学生により広く門戸を開放することである。そのためには、教育・研究言語を英語と日本語のバイリンガルにすることや、各国の留学生が持つ多様な文化を尊重する多文化共生についても、日本の大学はより積極的に取り組むことが必要である。本学には、現在在籍者の10%の留学生がいるが、大学の魅力を増すことを通じて、より多くの留学生に入学してもらいたい。

そのための橋頭堡となるのが、昨年からマレーシアのペナン島に設置しているペナン校である。現在は、本学からの実務訓練生が、日系に限らないマレーシアの企業で訓練を受けるプログラムが動いている。将来は、マレーシアをはじめ、アジア諸国からの留学生をペナン校経由で日本に招くようなプログラムを創りたい。

筆者は、総合科学技術イノベーション会議の議員として、国の科学技術政策を立案するメンバーの一人になっている。この会議は最近、前記のようにイノベーションを含む名前に改まった。つまり、科学技術はもっと社会に役立つものとなる必要があるという考えが具現化されたのである。筆者もかねてそうした科学技術の有用性については関心を持っており、この改名には賛成である。特に、豊橋技術科学大学のような技術を重視する大学の役割が重要さを増す時代と考え、与えられたチャンスを十分に活用して、本学が日本の大学の新たな一歩を方向付ける役割をいささかでも果たすことができればいいと思っている。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

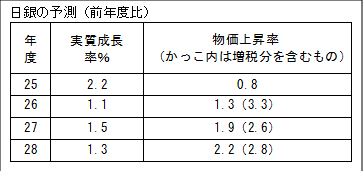

月例経済報告 (内閣府・5月23日) |

変化* |

金融経済月報 (日本銀行・5月22日) |

変化* |

| 景気基調 |

景気は、緩やかな回復基調が続いているが、消費税率引上げに伴う駆け込み需要の反動により、このところ弱い動きもみられる。

先行きについては、当面、消費税率引上げに伴う駆け込み需要の反動により弱さが残るものの、次第にその影響がれ、各種政策の効果が発現するなかで、緩やかに回復していくことが期待される。

|

|

景気は、消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調的には緩やかな回復を続けている。

先行きについては、消費税率引き上げに伴う駆け込み需要の反動の影響を受けつつも、基調的には緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

消費税率引上げに伴う駆け込み需要の反動により、このところ弱い動きとなっている。 |

|

消費税率引き上げの影響による振れを伴いつつも、基調的には、雇用・所得環境が改善するもとで底堅く推移している。 |

|

| 設備投資 |

増加している。 |

|

企業収益が改善するなかで、緩やかに増加している。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要の反動により、減少している。 |

|

消費税率引き上げの影響による振れを伴いつつも、基調的には、雇用・所得環境が改善するもとで底堅く推移している。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

消費税率引上げに伴う駆け込み需要の反動の影響もあって、このところ弱含んでいる。 |

|

消費税率引き上げの影響による振れを伴いつつも、緩やかな増加基調をたどっている。 |

|

| 国内企業物価 |

横ばいとなっている。 |

|

3か月前比で横ばい圏内の動きとなっている。 |

|

| 消費者物価 |

緩やかに上昇している。 |

|

前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

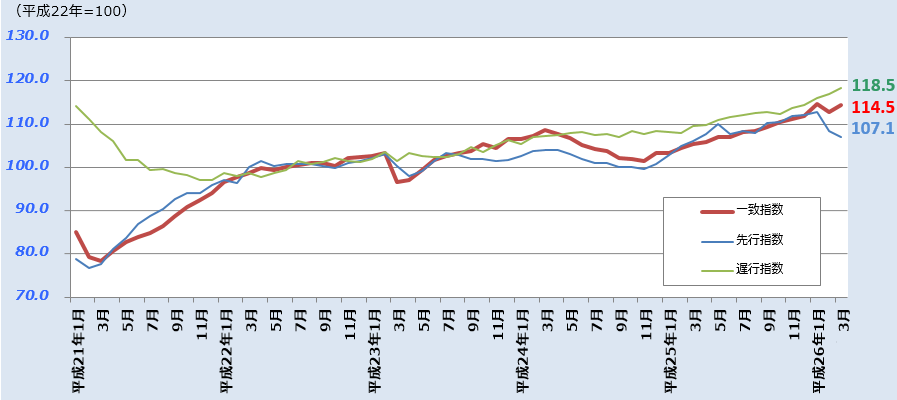

●景気動向指数(平成26年3月) |

|

|

平成26年3月のCI一致指数(改訂値)は前月より 1.6ポイント高い 114.5ポイントとなり、2ヶ月ぶりに前月を上回った。CI先行指数は 2ヶ月連続で低下し、107.1ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

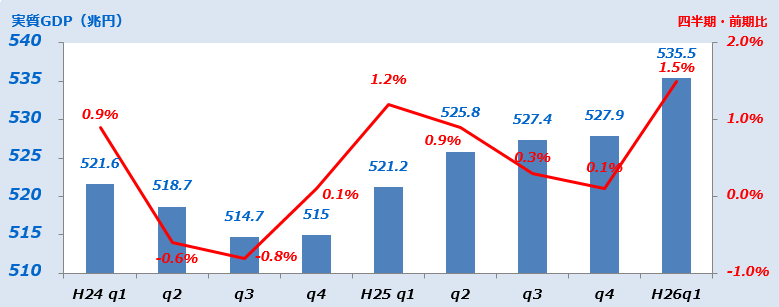

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

535,525 |

1.5% |

|

| [年率換算] |

|

[5.9%] |

|

|

|

| |

|

民間最終消費支出 |

321,796 |

2.1% |

|

| |

|

うち家計最終消費支出 |

313,970 |

2.1% |

|

| |

|

民間住宅 |

15,691 |

3.1% |

|

| |

|

民間企業設備 |

72,707 |

4.9% |

|

| |

|

民間在庫品増加 |

-4,258 |

- |

|

| |

|

政府最終消費支出 |

102,966 |

0.1% |

|

| |

|

公的固定資本形成 |

23,388 |

-2.4% |

|

| |

|

公的在庫品増加 |

40 |

- |

|

| |

|

財貨・サービス純輸出 |

5,340 |

- |

|

| |

|

輸出 |

88,996 |

6.0% |

|

| |

|

輸入 |

83,656 |

6.3% |

|

|

平成26年1~3月の実質GDP 1次速報値は、前期比 1.5%増。

年率換算は 5.9%増。 |

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年12月)からの変化 |

| 全産業(10,387社) |

12%p |

4%p |

|

|

| 不動産業(394社) |

14%p |

△1%p |

|

| 大企業 |

36%p |

7%p |

|

| 中堅企業 |

13%p |

△5%p |

|

| 中小企業 |

6%p |

△1%p |

|

|

全産業の業況判断は、5期連続で改善。

不動産業の業況判断は、2期ぶりに前期割れしたものの、8期連続でプラス水準。

不動産業の3ヶ月後の先行きは、すべての規模において、今期比で悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,387社) |

6%p |

△11%p |

|

|

| 不動産業(394社) |

9%p |

△ 8%p |

|

| 大企業 |

25%p |

△ 7%p |

|

| 中堅企業 |

12%p |

△ 8%p |

|

| 中小企業 |

1%p |

△ 9%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

17 |

12 |

4 |

8 |

3 |

-6 |

| 良い |

25% |

22% |

24% |

16% |

16% |

15% |

| [構成比]さほど良くない |

67% |

62% |

56% |

76% |

71% |

64% |

| 悪い |

8% |

13% |

20% |

8% |

13% |

21% |

| 非製造業(DI・%p) |

24 |

17 |

8 |

13 |

5 |

-4 |

| 良い |

29% |

28% |

24% |

19% |

16% |

14% |

| [構成比]さほど良くない |

66% |

65% |

60% |

75% |

73% |

68% |

| 悪い |

5% |

9% |

16% |

6% |

11% |

18% |

|

|

|

●土地投資(平成26年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-48.1% |

|

━ |

| [平成25年度] |

[2.9%] |

|

|

|

|

|

|

*1 回答期間は 2月24日 ~ 3月31日 / *2 業況判断(DI)は、「良い」-「悪い」%ポイント。判断の分かれ目はゼロ%ポイント。/ *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年4月判断 |

前回との

比較* |

| 北海道 |

消費税率引き上げの影響による振れを伴いつつも、基調的には緩やかに回復している |

|

| 東北 |

消費税率引き上げの影響による振れを伴いつつも、基調的には回復を続けている |

|

| 北陸 |

消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかに回復している |

|

| 関東・甲信越 |

消費税率引き上げの影響による振れを伴いつつも、基調的には緩やかな回復を続けている |

|

| 東海 |

足もと消費税率引き上げに伴う駆け込み需要の反動もみられているが、基調としては回復を続けている |

|

| 近畿 |

消費税率引き上げに伴う駆け込み需要の反動がみられているが、基調としては緩やかに回復している |

|

| 中国 |

消費税率引き上げの影響による振れを伴いつつも、基調としては緩やかに回復している |

|

| 四国 |

消費税率引き上げの影響による振れを伴いつつも、基調的には緩やかな回復を続けている |

|

| 九州・沖縄 |

消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかに回復している |

|

|

|

|

*前回(2014年1月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

48.8 |

p |

-1.2p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

23 |

件 |

△11.5% |

|

|

| 不動産業の負債総額*1 |

20,559 |

百万円 |

190.9% |

|

|

不動産業の業況感は2ヶ月ぶりに悪化。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

75,286 |

戸 |

△3.3% |

|

|

|

|

|

持家 |

23,799 |

戸 |

△16.1% |

|

| |

|

貸家 |

31,177 |

戸 |

12.0% |

|

| |

|

分譲 |

19,710 |

戸 |

△7.8% |

|

| |

|

内マンション |

8,902 |

戸 |

△16.9% |

|

|

新設住宅着工数は、2ヶ月連続で前年同月比減。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

2,473 |

戸 |

△39.6% |

|

| [契約率] |

[74.7%] |

△3.5p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,222 |

戸 |

△9.3% |

|

| [契約率] |

[74.3%] |

△5.5p |

|

|

| 中古・成約件数(首都圏)*4 |

2,799 |

戸 |

△10.5% |

|

| 平均価格 |

2,688 |

万円 |

5.2% |

|

| [㎡単価] |

[42.4万円] |

7.7% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,415 |

戸 |

△10.0% |

|

| 平均価格 |

1,769 |

万円 |

5.0% |

|

| [㎡単価] |

[25.7万円] |

4.9% |

|

|

| マンション賃料指数(首都圏)*5 |

106.5 |

p |

0.5% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

21,805 |

件 |

△3.0% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 39.6%減。3ヶ月連続で前年同月比減。

近畿圏は同 9.3%減。 5ヶ月連続で減。

首都圏の中古マンション成約件数は 2ヶ月ぶりに前年同月比減。

近畿圏は 3ヶ月ぶりに前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成26年1~3月)*7 |

76 |

p |

0.0% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

6.64 |

% |

△0.06p |

|

|

|

都心5区のオフィス空室率は、10ヶ月連続で低下。 |

|

|

|

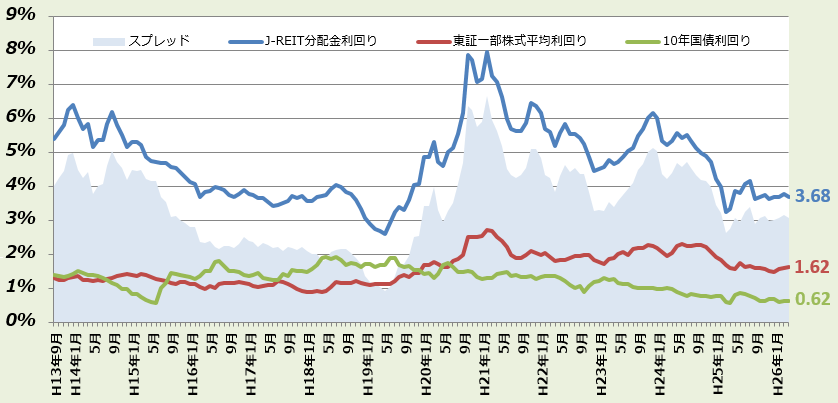

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年6月号(pdf)ダウンロード 今月の不動産経済 2014年6月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

11.7 |

p |

2.9p |

|

|

| 不動産流通業(住宅地) |

6.7 |

p |

△2.4p |

|

|

| ビル賃貸業 |

0.0 |

p |

12.0p |

|

|

住宅・宅地分譲業の経営状況は前期比 2.9p改善の 11.7p。

不動産流通業(住宅地)は前期比 2.4p悪化の 6.7p。

ビル賃貸業は前期比 12.0p改善の 0.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

△8.3 |

p |

△8.3p |

|

|

| 不動産流通業(住宅地) |

△3.7 |

p |

△12.8p |

|

|

| ビル賃貸業 |

8.0 |

p |

4.0p |

|

|

3ヶ月後の見通しは、ビル賃貸業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●主要都市の高度利用地地価動向報告~地価LOOKレポート~(平成26年第1四半期) |

|

|

主要都市の先行的な地価動向を表す「主要都市・高度利用地150地区」における平成26年第1四半期(1/1~4/1)の地価動向は、「上昇」が119地区(前回122)、「横ばい」が27地区(前回22)、「下落」が4地区(前回6)。前回「上昇」の地区のうち6地区が今回は「横ばい」となり、一方、「横ばい」の地区のうち3地区が「上昇」となったことから、「上昇」の地区の数は前回より3地区減ったが、「上昇」の地区数が約8割を占めている。

3大都市圏のうち、東京圏では「上昇」の地区数が若干減り(住宅系2地区、商業系2地区が「横ばい」へ)、大阪圏では「上昇」の地区数は変わらず(「上昇」から「横ばい」が1地区、その逆が1地区)へ、名古屋圏では4期連続して全ての地区が上昇となっている。前回3地区あった3%以上6%未満の上昇の地区は、今回は、「銀座中央(商業系:中央区)」の1地区のみであった。

地方圏においても、「下落」の地区数が1つ減り、「上昇」の地区数が1つ増えている(「横ばい」から「上昇」が2地区、その逆が1地区。また、「下落」から「横ばい」が1地区)。なお、地方圏の中で、四国の2地区のうち松山市内の地区が今回「横ばい」となった。

今回より、東京圏の2地区「芝浦(住宅系:港区)」「恵比寿(商業系:渋谷区)」を「有明(住宅系:江東区)」「青海・台場(商業系:江東区)」の2地区に変更している。また、150地区以外に「その他の地価動向を注視すべき地区」として、東京圏に「勝どき・豊海(住宅系:中央区)」地区が設定された。東京オリンピック・パラリンピックの開催決定もあり、今後、これらの新規地区の動向も注視したい。 |

|

|

|

・地価LOOKレポートによる「圏域別・変動区分別地区数比率」(平成26年第1四半期) |

|

|

| |

|

下落 |

|

横ばい |

|

上昇 |

| H26・Ⅰ |

(前期比) |

H25・Ⅳ |

H26・Ⅰ |

(前期比) |

H25・Ⅳ |

H26・Ⅰ |

(前期比) |

H25・Ⅳ |

|

| 東京圏 |

2/65(3.1%) |

|

3/65 |

14/65(21.5%) |

|

9/65 |

49/65(75.4%) |

|

53/65 |

| 大阪圏 |

0/39(0.0%) |

- |

0/39 |

5/39(12.8%) |

|

5/39 |

34/39(87.2%) |

|

34/39 |

| 名古屋圏 |

0/14(0.0%) |

- |

0/14 |

0/14(0.0%) |

- |

0/14 |

14/14(100.0%) |

|

14/14 |

| 地方圏 |

2/32(6.3%) |

|

3/32 |

8/32(25.0%) |

|

8/32 |

22/32(68.8%) |

|

21/32 |

|

|

|

|

国土交通省:主要都市の高度利用地地価動向報告(平成26年第1四半期)~地価LOOKレポート~ |

|

|

|

●不動産価格指数【住宅】(平成26年2月分:速報) |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

東京

都 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

100.7

[87.7]

|

|

98.5

[91.5]

|

|

89.6

[87.1]

|

|

93.8

[92.6]

|

|

98.0

[96.2]

|

|

70.6

[79.4]

|

|

80.6

[82.3]

|

|

86.9

[83.7]

|

|

85.6

[90.3]

|

|

88.0

[92.3]

|

|

83.9

[82.5]

|

|

75.1

[83.0]

|

|

82.1

[83.7]

|

|

マン

ション |

|

128.3

[136.5]

|

|

137.3

[157.1]

|

|

111.9

[110.6]

|

|

110.8

[108.9]

|

|

110.9

[108.6]

|

|

(105.8)

[(69.2)]

|

|

112.5

[113.2]

|

|

110.8

[110.1]

|

|

116.2

[108.2]

|

|

116.1

[107.9]

|

|

(133.7)

[(115.4)]

|

|

(106.8)

[(107.3)]

|

|

143.9

[131.7]

|

|

≪北海道≫ 「更地等」は前年同月比で+11.0%の高い伸び。「マンション」は同じく+6.2%と昨年

2月以降13ヶ月連続のプラス。

≪東北≫ 「更地等」は前年同月比で+7.0%のプラス。「マンション」は同じく+3.4%と4ヵ月連続

のプラス。

≪関東≫ 「更地等」は前年同月比で-1.3%と6ヶ月連続のマイナス。「マンション」は同じく

+9.5%と10ヶ月連続のプラスで、指数の値は前月を上回り、2008.4以降の最高水準を更新。

≪南関東圏≫ 「更地等」は前年同月比で-0.6%と3ヶ月連続でマイナス。「マンション」は同じく

+8.6%と10ヶ月連続のプラス。

≪東京都≫ 「更地等」は前年同月比で-1.9%とマイナス。「マンション」は同じく+10.6%

と10ヶ月連続のプラス。

≪北陸≫ 「更地等」は前年同月比で-4.8%と3ヶ月連続のマイナス、指数の値は2008.4以降の

最低水準。

≪中部≫ 「更地等」は前年同月比で-8.7%と6ヶ月連続のマイナス。「マンション」は同じく

+4.5%と9ヶ月連続のプラス。

≪名古屋圏≫ 「更地等」は前年同月比で-2.5%と6ヶ月連続のマイナス。「マンション」は前年同月比

で前月は8ヶ月ぶりのマイナスとなっていたが、2月は+0.4%と若干のプラス。

≪近畿≫ 「更地等」は前年同月比で-4.4%と再びマイナス。「マンション」は同じく+10.3%と

3ヶ月連続のプラス、指数の値は2008.4以降の最高水準。

≪京阪神圏≫ 更地等は前年同月比で-2.5%と再びマイナス。「マンション」は同じく+10.0%と3ヶ月

連続のプラス、指数の値は2008.4以降の最高水準。

≪中国≫ 「更地等」は前年同月比で-0.5%と5ヵ月連続のマイナス。

≪四国≫ 「更地等」は前年同月比で-7.5%と再びマイナス。

≪九州・沖縄≫ 「更地等」は前年同月比で-6.3%と6ヶ月連続のマイナス、指数の値は2008.4以降の

最低水準。「マンション」は同じく+14.0%と昨年1月以降14ヶ月連続のプラス、指数の値は

2008.4以降の最高水準。

|

|

|

|

|

なお、今回の発表資料には、「他国の指数との比較」のグラフが掲載されている(他国:アメリカ、イギリス、EU)。アメリカとイギリスの指数の上昇トレンドが目にとまる。 |

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。また、[ ]の数字は、前月(1月)の指数。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:4月速報値) |

|

|

日本銀行発表の2014年4月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は99.4で、前月比2.4%増。不動産賃貸関係は、事務所賃貸は94.3で、前月比2.4%増、東京圏事務所賃貸は96.3、名古屋圏事務所賃貸は90.3、大阪圏事務所賃貸は88.8で、それぞれ前月比2.4%、2.3%、2.5%の増。なお、その他の不動産賃貸のうち、店舗賃貸は、95.5で前月比0.7%増。

注)4月には消費税率の改定が行われたが、上記指数は消費税を含むベースで作成されているもの。

|

|

|

|

2005年平均=100 |

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2014年4月 |

|

94.3(91.7) |

|

96.3(93.6) |

90.3(87.8) |

88.8(86.3) |

|

108.1(105.1) |

|

95.5(92.9) |

130.0(126.4) |

|

| 2014年3月 |

|

92.1 |

|

94.0 |

88.3 |

86.6 |

|

105.7 |

|

94.8 |

124.9 |

|

| 2013年暦年平均 |

|

92.3 |

|

94.2 |

88.1 |

86.8 |

|

103.3 |

|

93.5 |

120.5 |

2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

(備考)2014年4月の( )は、消費税を除く企業向けサービス価格指数(参考指標)。 |

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●3月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、3月の売買による土地所有権移転登記件数は、124,944件で前年同月比4.2%増、13ヶ月連続のプラス。

首都圏(1都3県)は35,650件で5.5%増、ここ12ヶ月中10回目のプラス。東京都は12,920件で0.3%減、ここ12ヶ月では10月に次いで2回目のマイナス。

近畿圏(2府2県)は15,768件で0.7%増、ここ12ヵ月で9回目のプラス。

大阪府は6,941件で3.6%増、ここ12ヵ月中8回目のプラス。愛知県は5,629件で1.8%増、ここ12ヶ月中11回目のプラス。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

|

●サービス産業動向調査(不動産業・平成26年2月速報値) |

|

|

総務省発表のサービス産業動向調査(平成26年2月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の前年同月比は、「不動産取引業」が+16.1%と2ヶ月連続で2桁のプラス、「不動産賃貸業・管理業」も+0.4%と2ヶ月連続で若干のプラス。

需要状況DIは、「不動産取引業」「不動産賃貸業・管理業」とも、“特段の変化なし”が引き続き過半以上を占めているが、「不動産取引業」では3ヶ月振りに、DIが-0.3と若干のマイナスとなり、また、「不動産賃貸業・管理業」ではDIは-1.8と、引き続きマイナスであるものの、前月よりは改善。

なお、サービス産業全体では、月間売上高は前年同月比で+1.9%で4ヵ月連続のプラス、需要状況DIは-3.9で4か月振りにマイナス。

|

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2014年2月※ |

|

1,188 |

|

+16.1 |

|

1,454 |

|

+0.4 |

|

| 2013年10~12月平均※ |

|

1,156 |

|

-5.9 |

|

1,502 |

|

-0.2 |

| 2013年7~9月平均 |

|

1,247 |

|

+6.2 |

|

1,509 |

|

-0.4 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

+6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

|

| 2013暦年平均※ |

|

1201 |

|

-0.2 |

|

1521 |

|

+2.2 |

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

|

- |

|

-1.2 |

|

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(2月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要状況のDI |

(参考)1月DI |

| 不動産取引業 |

19.1 |

19.3 |

54.0 |

7.6 |

-0.3 |

1.2 |

| 不動産賃貸業・管理業 |

11.4 |

13.2 |

71.3 |

4.0 |

-1.8 |

-3.3 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(2月速報) |

|

|

|

|

|

|

|

|

|

|

|

●全宅連・全宅保証が「一人暮らしに関する意識調査」の結果を公表 |

|

|

(公社)全国宅地建物取引業協会連合会と(公社)全国宅地建物取引業保証協会はインターネットアンケートによる全国18歳以上の男女17,143件の標記調査結果をまとめた。概要によると

- 若年層(10代後半から20代前半)の実家を離れた一人暮らしの賛否と理由は、賛成81.3%と圧倒的に多く理由は自立心が高まる、社会性を身につける、となっている。反対18.7%の理由は経済的に無理、が多い。

- 家賃と月収に占める割合は、家賃4~6万が42.6%になり月収に対する割合は20~30%が79.3%になる。

- 部屋のタイプ・設備では1DKが多く、エアコン付、トイレ・バスの分離を希望する人が多い。

- 部屋の条件・環境では家賃の額と買い物施設が近いがトップをしめている。

- ゴミの分別とゴミ出し日を守るについては90%前後の高い数字になっている。

|

|

|

|

調査の詳細はこちら

|

|

|

|

|

|

|

|

|

|

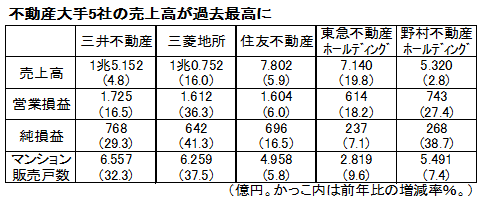

●不動産大手5社の2013年度決算 |

|

|

マンションの売れ行きやオフィスビルの賃貸が好調で、不動産大手各社は過去最高の売上高を記録し、利益も増やした。例えば三菱地所は、全体の販売戸数を前年の約1.4倍の6,259戸に伸ばし、住宅事業の営業利益は前年比で約12倍になった。また、三井不動産も販売戸数が同32.3%増だった。

なお、森ビルは、売上高は6.7%増の2,650億円、営業利益は36.7%多い574億円、純利益は、約10倍の1,410億円(会計制度の変更で連結対象の子会社が増えたためもある。)となり、いずれも過去最高だった。

|

|

|

|

|

|

|

●高齢者施設に「リート」新たに導入 |

|

|

新生銀行や長谷工コーポレーションなど6社は共同で有料老人ホームやサービス付き高齢者向け住宅など高齢者施設に特化した「リート」を作ることにした。投資規模は1,000億円を計画し、年内にも東証への上場を目指すことにしている。東証に上場して売買されているリートは、時価総額で7兆8,000億円に上るが、今回のように高齢者施設に特化して投資するものはまだ上場しておらず、同じようなリートとしては国内最大となる見込み。

厚生労働省の調査によると、特別養護老人ホームに入所を希望している高齢者は、平成25年10月時点で全国で52万4,000人に上り、5年前の調査より10万人余り増加。特別養護老人ホームの定員は増加しているが、それを上回るペースで待機者が増えていることから、有料老人ホームなど民間の施設の整備も求められており、今後、こうした仕組みを通じて民間の資金が供給されることが期待される。

|

|

|

|

●都市再生特別措置法等の一部を改正する法律の成立 |

|

|

5月13日都市再生特別措置法等の一部を改正する法律案が可決成立した。同法により、市町村が住宅及び居住に関連する施設の立地の適正化に関する「立地適正化計画」を策定し、計画に居住誘導区域及び都市機能誘導区域を定めることができるようになる。居住誘導区域では、住宅整備を行う民間事業者による都市計画の提案制度や区域外の一定の区域を一定規模以上の住宅棟の建築を開発許可の対象とすることができる。また、都市機能誘導区域では、区域内に誘導すべき施設についての用途・容積率規制の緩和や民都機構による出資が可能となる。

|

|

|

|

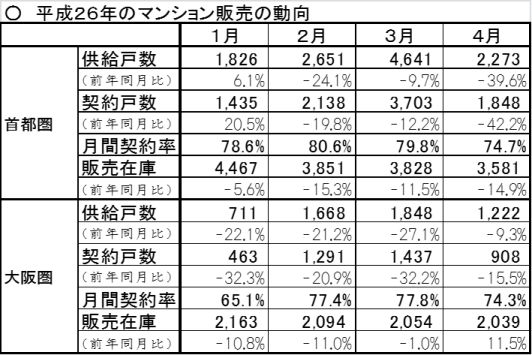

●弱含みの動きのみられるマンション販売、新設住宅着工の動向 |

|

|

最近のマンション販売の状況をみると、首都圏では供給戸数は3ヶ月連続で前年同月比で減少。特に、消費税の税率アップ後の4月は△39.6%と減少率が大きかった。同じく近畿圏では、5ヶ月連続で減少。特に、昨年12月から3月までは△20%以上の減少(4月は△9.3%)。契約戸数も、東京圏で3ヶ月連続で減少。特に4月は△42.2%と大きく減少。月間契約率は4月、74.7%と7割をキープしているが、従来に比べやや低下。供給戸数が絞られたことから、4月末の在庫は引き続き減少。大阪圏では、契約戸数では4ヶ月連続で減少。4月の月間契約率は東京圏とほぼ同じ74.3%。好調であった昨年に比べ、こちらもやや低下。在庫は前年同月比では+11.5%の増加に転じているが、前月に比べるとやや減少。

また、新設住宅着工戸数は、3月は前年同月比で△2.9%と19ヵ月振りに減少に転じた後、4月も同△3.3%と2ヶ月連続で減少。持家や分譲住宅で大きく減少となっており、好調な貸家がこれを支えているという構図。

地価動向が都市圏を中心に上昇に転じていることや所得環境の改善の動きに加え、人手不足等に伴う建築費の上昇、金利動向、消費税の税率アップなどの諸要素もあり、マンション販売や住宅着工の動向をよく注視していく必要があろう。

|

|

|

(備考)㈱不動産経済研究所「マンション市場動向」より。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●米GDP減速1~3月期0.1%増、寒波の影響 |

|

|

米商務省が4月30日発表した2014年1~3月期の実質GDP(速報値、季節調整済み)は、年率換算で前期比0.1%増となり、2012年10~12月期以来、5四半期ぶりの低い伸びだった。歴史的な寒波の影響に加え、輸出の減速などが響いた。1%前後の増加を見込んでいた市場予想を下回り、昨年10~12月期の2.6%増から大幅な減速となった。

項目別では、民間投資は6.1%減で、5四半期ぶりのマイナス、輸出も7.6%減と4四半期ぶりのマイナスで、前期(9.5%増)から大幅に落ち込んだ。在庫投資の鈍化も響いた。一方、個人消費は3.0%増となり、前期(3.3%増)に比べるとやや減速。

| |

|

|

●有効求人倍率、就業地別データも新たに公表へ |

|

|

厚生労働省は従来から公表していた有効求人倍率のデータとは別に、実際に働く場所がどこにあるかを示す就業地別の有効求人倍率のデータを新たに今年度から集計し、公表することにした。

有効求人倍率については、これまでどこのハローワークで求人を受理したかによって、都道府県ごとのデータが公表されていた。例えば、全国チェーンの店舗を経営する会社が東京のハローワークに一括して求人を出した場合、働く場所は全国各地にあっても、すべて東京の求人として計算されていた。しかし、この方法では、大手企業が本社を置く都市部で有効求人倍率が高くなる傾向があり、実態を正確に反映していないと指摘されていた。このため、厚生労働省は2014年度から、実際に働く場所がどこにあるかという就業地別のデータも新たに集計し、公表することにした。

就業地別のデータは、ことし4月の有効求人倍率から集計されるが、2013年度1年間の平均を見ると、東京が1.05倍と従来のデータより0.35ポイント低くなった一方、福島は0.21ポイント高い1.48倍となるなど、地方で高くなる傾向が見られる。厚生労働省は「雇用情勢の実態を把握するため、さまざまな指標を活用していきたい」と話している。

|

|

|

(関連資料)土地総研リサーチ・メモ「就業地別の有効求人倍率の公表」 |

|

|

|

●米FRB、量的緩和さらに縮小 5月から100億ドル減 |

|

|

米連邦準備制度理事会(FRB)の連邦公開市場委員会は、4月30日「量的緩和」の規模をさらに縮小することを決めた。具体的には、5月から毎月の資産の購入額をさらに100億ドル(約1兆円)減らし、450億ドル(約4.6兆円)とする。

FRBは2014年1月以降、雇用などの経済環境が改善しているとして、量的緩和の縮小を進めており、縮小は今回で4回目となる。

2008年から続けている実質的なゼロ金利政策は現状維持とした。

|

|

|

|

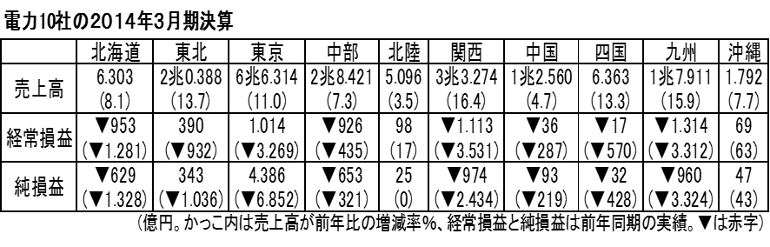

●電力10社の決算、6社が赤字 東電は3年ぶり黒字 |

|

|

電力10社の2014年3月期決算が4月30日までに相次いで発表された。それによると、関西、九州など6社の経常損益が赤字だった(うち、北海道、中部、関西、四国、九州の5電力は3期連続で、中国電は2期連続で、赤字)。東電は、電気料金の値上げによる収入増などで3年ぶりの黒字となった。

各社を苦しめたのは、円安の影響で液化天然ガスなど火力用の燃料費が大幅に増えたことだ。2014年3月期の燃料費は10社で計7兆7,310億円となり、前年同期より6,515億円増えた。

*このうち、東京電力の決算内容

単体での経常損益は前年度の3,776億円の赤字から432億円の黒字となり、3年ぶりに黒字を確保した。これを、収入、支出別で見ると、経常収益は6兆4,900億円と前の年度に比べて11.5%増加となった。これはおととし9月に家庭向けの電気料金を8.46%値上げしたことが主な要因。一方、経常費用は、円安で火力発電用の燃料費が過去最高となったものの、修繕工事にかかる費用を減らすなどコスト削減を進めたことから6兆4,468億円と4%の増加にとどまった。

|

|

|

|

|

|

●日銀、物価上昇率2%可能との見通し示す |

|

|

日銀は4月30日「経済・物価情報の展望」を公表した。これによると、今後の物価上昇率(増税分を除く。)は目標の2%を達成できるという見通しを示した。

|

|

|

|

|

|

●子どもの数、33年連続減 |

|

|

総務省が5月4日発表したところによると、15歳未満の子どもの数は、1、633万人(男子836万人、女子797万人)(4月1日現在)で、前年より16万人減った。これは33年続けての減少で、総人口に占める割合は12.8%と40年連続の下落となり、世界でも最低水準だった。

「こどもの日」にあわせ、国勢調査などから推計した。子ども人口は1950年に統計を取り始め、過去最低を更新した。81年の2、760万人を境に減少し、97年以降は65歳以上の人口を下回っている。

|

|

|

総務省 |

|

|

|

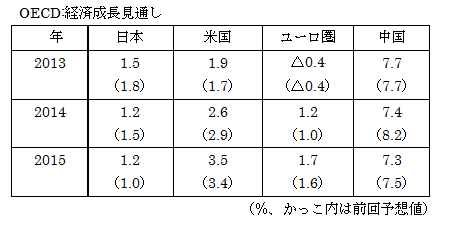

●OECD経済見通し、日本の成長率1.2%に下方修正 |

|

|

OECDは5月6日世界経済見通しを発表した。それによると、日本は2014年のGDP(実質)は、1.2%の予想になり、13年11月に発表した前回予想の1.5%から引き下げられた。円安にもかかわらず、新興国経済の停滞で輸出が減速していることなどが理由だ。また、15年の成長率については、1.2%とし、前回予想の1.0%から引き上げた。消費増税の影響はあるが、政府の財政出動などで景気拡大が続くとみる。財政健全化については「日本の信頼性を維持するための最優先事項」と強調し、予定通り15年に消費税率を10%に上げるよう求めた。

14年については、ほかの国・地域では、米国が2.6%(前回2.9%)、中国が7.4%(同8.2%)とし、世界全体も3.4%(同3.6%)と、いずれも引き下げた。

また、15年については、アメリカの見通しは、労働市場の改善により、個人消費の拡大が期待されることなどから、3.5%とした。さらに、ユーロ圏についても、信用不安から回復しつつあるとして1.7%とした。このように、アメリカ、ユーロ圏いずれも、半年前の予測を引き上げており、世界経済のけん引役として、先進国の経済が息を吹き返しつつあるとしている。

|

|

|

|

|

土地総研メルマガ5月号「IMF成長率見通し」 |

|

|

|

●営業利益合計43%増 東証1部492社、3月期決算 |

|

|

SMBC日興証券は、東証1部の492社(5月8日までの発表分で集計対象の35.9%)についての2014年3月期決算結果を集計した。それによると、営業利益の合計は前年より43.4%増の18兆4,330億円、純利益は108.6%増の13兆3,060億円だった。このままのペースで推移すれば、純利益の合計額はリーマン・ショック前の08年3月期(23兆40億円)を超えて過去最高となる見込み。

15年3月期の見通しは、営業利益は7.6%増、純利益は4.5%増で、伸びは鈍化する。円安・株高がいつまで続くかどうか不透明なほか、人手不足が深刻化しているとみているためだ。

|

|

|

|

●がん発症、年80万人超 2010年推計 |

|

|

国立がん研究センターがん対策情報センターは、1年間に新たにがんにかかった人は、2010年の推計値で男性が46万8,048人、女性が33万7,188人の計80万5,236人に上ると発表した。これは、記録が残る1975年の計20万6,702人の約4倍で、80万人を超えたのは初めて。生涯でがんにかかる確率は男性60%、女性45%と試算している。

部位別でかかった人が多いがんは、男性が①胃がん、②肺がん、③大腸がん、女性は①乳がん、②大腸がん、③胃がん。一方、がんによる死者は2012年の人口動態統計によると、男性21万5,110人、女性14万5,853人の計36万963人で、がんで死亡する確率は男性26%、女性16%になる。死亡数が多いがんは、男性が①肺がん、②胃がん、③大腸がん、女性は①大腸がん、②肺がん、③胃がんの順だった。

|

|

|

|

●世帯貯蓄、平均1,739万円、過去最高 |

|

|

総務省が5月16日発表した2013年の家計調査報告(2人以上の世帯が対象)によると、一世帯当たりの平均貯蓄残高は前年比4.9%増の1,739万円となり、増加率、金額とも2002年の調査開始以来最高となった。株高で有価証券の評価額が2割以上上昇したことが寄与した。

ただし、この数値の中央値(貯蓄を持つ世帯の全体を二分するもの、即ち、貯蓄の低い世帯から高い世帯を順に並べてちょうど分かれ目となる世帯)では1,023万円となっており、平均額1,739万円より低い。また、これを勤労者世帯(全体の約50%)でみると、貯蓄の平均額は1,244万円で、全体平均よりも500万円近く少なくなり、中央値で見ると、735万円となっている。

|

|

|

|

総務省統計局 「家計調査報告(貯蓄・負債編)平成25年(2013年)平均結果速報(二人以上の世帯)」 |

|

|

●大卒就職率94.4%、3年連続で改善 |

|

|

文部科学省が5月16日発表したところによると、2014年春に卒業した大学生の就職率は94.4%(前年比0.5ポイント増)で、過去最低だった2011年(91.0%)の後以降では3年連続で改善した。しかし、過去最高だった2008年の96.9%の水準には及ばなかった。

就職率は卒業生のうち就職希望者数に対する就職者数の割合で、大学や短大、高専など全国112校の6,250人を抽出調査した。就職を希望する割合は71.5%で、希望者数の推計は40万5,600人、うち38万3,400人が就職した計算。

|

|

|

|

●ユーロ圏GDP2014年1~3月期、前期比0.2%増加 |

|

|

EU統計局が5月15日発表したユーロ圏18カ国の2014年1~3月期のGDPは、前期(13年10~12月)と比べて0.2%増(実質、速報値)で、4四半期連続プラス成長となった。年率換算では0.8%増だった。

国別では、ドイツが+0.8%、フランスは横ばい、イタリアは△0.1%、スペインは+0.4%などとなっている。

|

|

|

土地総研メルマガ26年3月号「ユーロ圏GDP2013年10~12月期GDP」 |

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第11回 |

2014年

5月15日 |

2014年度の研究テーマについての議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第5回 |

2014年

7月14日(予定) |

・広域行政についての報告および議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(筑波大学准教授)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第5回 |

2014年

6月24日(予定) |

・委員からの報告および議論(予定)

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第21回 |

2014年

5月22日 |

・開発許可、建築許可についての報告および議論 |

| 第22回 |

2014年

6月13日(予定) |

・土地利用規制の枠組みについての報告および議論(予定) |

| 第23回 |

2014年

7月3日(予定) |

・マスタープランについての報告および議論(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第12回 |

2014年

5月19日 |

・民法改正の論点についての検討 |

| 第13回 |

2014年

6月23日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

●金融緩和期における不動産経済に関する研究会 |

|

|

| 目的 |

・金融緩和の下で、景気動向や金融情勢が不動産市場等にどのような影響を及ぼしていくのかについて、実証的、理論的な研究を行う。 |

| メンバー |

座長:倉橋透(獨協大学教授)

委員:清水千弘(麗澤大学教授)、唐渡広志(富山大学教授)、中神康博(成蹊大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2014年

9月19日(予定) |

各委員からの研究報告および討議(予定) |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 超金融緩和期における不動産市場の行方 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

●連載 日仏の地区詳細計画の意義と実態【 第1回 】 |

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

*土地総合研究2014年夏号は8月末刊行予定

|

|

|

|

|

|

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

●就業地別の有効求人倍率の公表 |

|

|

<概要>

平成26年5月2日に、厚生労働省から「就業地別の求人数を用いた有効求人倍率」(平成25年度)が公表された。これに基づき、既公表のものである受理地別の有効求人倍率と就業地別の有効求人倍率の都道府県別の値を図にプロットし、その差を比較する。

<全文>

|

|

|

●民法改正の動向と不動産実務について4 |

|

|

<概要>

前回のリサーチ・メモ「民法改正の動向と不動産実務について3」に引き続き、今回は保証に伴う、「契約締結時の情報提供義務」、「主たる債務の履行状況に関する情報提供義務」及び「保証債務の付従性」について解説する。

<全文>

|

|

|

●改正都市再生特別措置法の課題 |

|

|

<概要>

人口減少や高齢化対策として、公共施設や住宅を中心部に集約する「コンパクトシティー」構想を進める自治体を支援する改正都市再生特別措置法が5月14日に成立し、5月21日に公布された。公布の日から3月を超えない範囲で政令に定める日から施行される。

郊外から中心部への移住を促し、衰退した地方都市の活性化につなげる狙い。市町村が中心部に「都市機能誘導区域」を指定して「特定用途誘導地区」の都市計画を定めた場合、区域内で建物の容積率緩和が認められ、病院や福祉施設をつくりやすくなる。

しかし手続規定が煩雑で事業化までに時間を要し、額面通りに機能するのかどうか課題も多い。

<全文>

|

|

|

●平成26年地価公示にみる地価動向2 |

|

|

今回は、前回に続き、平成26年の地価公示をもとに、6年振りに平均変動率がプラスに転じ、地価の回復基調がみられる大都市圏の地価動向を概括したい。まずは、三大都市圏の全体の状況を概括し、次に各圏域(東京圏、大阪圏、名古屋圏)ごとにみてみる。

<全文>

|

|

|

|

|

|

|