|

|

|

|

| 今月の窓:新興不動産企業へのレクイエム 明海大学 不動産学部 客員教授 森島義博 |

|

アベノミクスによって、20年以上続いた不況から脱却しようとしている。我が国の不動産業界はこの間に大きな打撃を受けた。20世紀最後期のバブル崩壊によって大手不動産会社を含んだ多くの企業が深く傷つき、また景気回復傾向が見られていた21世紀初頭における、いわゆるリーマンショックによる世界的な不動産バブルの崩壊では多くの新興不動産業者が破綻した。

今、世界的にはバブル発生懸念、わが国でも景気回復と不動産価格の上昇がみられる。ここで状況相似の、リーマンショック当時の新興不動産業者や急成長不動産企業と言われた会社の成長過程とその破綻経過を検証しておくことは、教訓としても意義があろう。

私が親しくしていた年下の社長のA社の成長と破綻は、このころの不動産会社の動向のひとつの典型を表していると思える。A社およびA社長の軌跡を追うことで、不動産業界に生きる我々の戒めとするとともに、破綻した新興不動産業者へのレクイエムにしたい。

A社長は学生時代から司法試験を目指していた。そしてそれに挫折してサラリーマンになったのは30歳のとき。宅建の資格を持っていたので住宅仲介専門の不動産会社へ就職した。私がA社長と親しくなったのは、そのころのことである。元気で、ポイントを掴むことが上手な青年だと言う印象であった。そしてA社長が親しかった某建売業者社長の力も借りて独立開業したのが1994年、36歳のときである。このころは、20世紀末のバブル崩壊の嵐が少し弱まったようで、住宅地の価格も底をついたように思えたころであった。新築住宅や中古住宅は徐々に動き始めていた。A社長はこの動きにうまく乗った。普通の建売業者が取り扱わないような難しい土地(接道の問題・地下埋設物など)を安く仕入れ、人並み以上の努力と独特な技術力でその難しい土地をうまく戸建商品に仕立てて販売すると言う方法で、だんだんとパワービルダーとしての会社の基盤を築いていった。5年後の1999年には社員も30名を超え、新興企業としての体をなしてきた。

社員は皆若く、仕事は朝7時から夜11時まで働く、いわゆるセブンイレブン企業であった。このころには、耐震性に注力した独自の基礎や建材を使用し、不整形な土地にもうまく建物を当てはめる技術やデザイン力を醸成していた。このころA社長は、50歳までに東証1部に上場するんだ、と楽しそうに話していた。その言葉通り、2001年にはISO9001を取得し、2002年にはISO14001を取得、2003年にはジャスダックへの上場を果たした。そしてその頃には社員数も100名を超えていた。通常、建売業者はいくつもの建物の設計プランを有しており、その中から土地に適合したプランを選び出して効率的に建物を建築する。つまりイージーオーダースタイルである。だから同じ建売業者が販売する分譲建売住宅は外観も間取りも似たものがいくつも販売されることになる。しかしA社は基本的にそのような出来上がりのプランを持たず、土地に応じた設計をその都度行うことで、価格は少々高いけれど大型でデザイン性に優れた建売住宅を年間200棟前後供給していた。

そして2005年には東証2部上場を果たした。A社は価格的に高額となる自社商品を、当時IT企業を中心とした「勝ち組」と言われた人々、いわゆるニューリッチ層を顧客対象とし、彼らが居住希望する地域に特化した販売方針を貫いて成功し、毎期400億程度の売り上げを達成して、2006年にはついに東証1部上場を果たした。念願の東証1部上場は会社設立後12年、社長の年齢が48歳のときである。じつに急成長企業と言うべきであろう。

2005年から2006年にかけて景気は回復傾向を維持していた。不動産投資ファンドの活発な動きによって土地価格は上昇し、景気も徐々によくなってきたような気がして、消費者は金利の先高感もあって住宅の購入を急いだ。A社の高額建売住宅も好調な売れ行きを示した。A社長はその状況を見て、自社の「ブランド」が確立してきたと誤認識した。A社が後に民事再生手続開始の申立てを行わざるを得なかった遠因の一部がこのころに発生していたと思われる。そのような誤認識をベースにA社はマンション分譲事業に乗り出し、またアセット事業と称して投資ファンド向けのビル等の仕込事業を始めた。そして注文住宅専業会社を他の不動産業者(この業者も後に破綻した。)から買収した。(この会社のリストラに失敗したことが後日大きな傷を負うことになる。)このような事業拡大の中で、従業員は250名を越える所帯になった。

A社は販売を外注にしているため基本的には社員の70%が設計や建築の技術者であるが、総務部や人事部など、収益に直接つながらない部門の人員も増えていた。時代の好調に流されていた感はある。

2007年末に表面化したサブプライムローン問題を契機として「勝ち組」の人々の動きが止まった。A社長はサブプライム問題はアメリカの問題であり売れ行きの不振は一時的な「踊り場」であると判断、経営方針を変更することはなかった。ここで警告する人も居たのだが、A社長はグローバルな経済情勢の分析と経営判断に慎重さを欠いた。多くの新興不動産業者の破綻の原因は、A社に限らず大半がこの時期の外部要因変化の端緒への適切な対応の遅れが原因である。つまり、この後の金融市場の混乱、金融機関の不動産業への融資厳格化、株式市況の悪化、原材料価格の高騰、改正建築基準法の施行による建築確認申請手続きの停滞による事業化の遅延、そして購入者にとって心配となる年金問題による将来不安発生などへの諸対応に手遅れがあった。不動産の金融商品化とグローバル化の時代においては慎重で広範な状況認識と迅速果敢な対応が必要なのである。

2008年初旬からの本格的な金融不安によって一転して土地価格は下落に転じ、A社の事業エリアにおける土地価格も2割以上の下落、高値仕込土地の商品価格への転嫁もできず、主要顧客層であるニューリッチ層の購買意欲はさらに減退してしまった。経営再建に向けて従業員の半数に及ぶ早期退職、販売価格の見直し、たな卸資産の早期処分、第三者割当増資による資本内容の充実、金融機関との交渉など涙ぐましい努力を行ったが、それらの努力も効無く2008年夏に負債を300億円として破綻したのであった。

東証1部上場時のA社の株価は20万円以上。A社長はもちろん、しゃにむに働く若い社員も創業者利益で大金持ちになったと喜んでいた。その姿を思い起こすと、その後の彼らの幸せを祈らずには居れない。200名を超える人たちが職と財産を失った。A社長とその社員たちの14年間に亘る時間と努力は、「夢のまた夢」だったのであろうか・・・。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・2月19日) |

変化* |

金融経済月報 (日本銀行・2月19日) |

変化* |

| 景気基調 |

景気は、緩やかに回復している。

先行きについては、輸出が持ち直しに向かい、各種政策の効果が下支えするなかで、家計所得や投資が増加し、景気の回復基調が続くことが期待される。

|

|

景気は、緩やかな回復を続けており、このところ消費税率引き上げ前の駆け込み需要もみられている。

先行きについては、消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

一部に消費税率引上げに伴う駆け込み需要もみられ、増加している。 |

|

引き続き底堅く推移しており、消費税率引き上げ前の駆け込み需要もみられている。 |

|

| 設備投資 |

持ち直している。 |

|

企業収益が改善するなかで、持ち直している。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要もあって、増加している。 |

|

増加を続けており、消費税率引き上げ前の駆け込み需要の影響もはっきりと現れている。 |

|

| 雇用 |

着実に改善している。 |

|

着実な改善を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で、国際商品市況や為替相場の動きなどを背景に、緩やかに上昇している。 |

|

| 消費者物価 |

緩やかに上昇している。 |

|

前年比は、1%台前半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

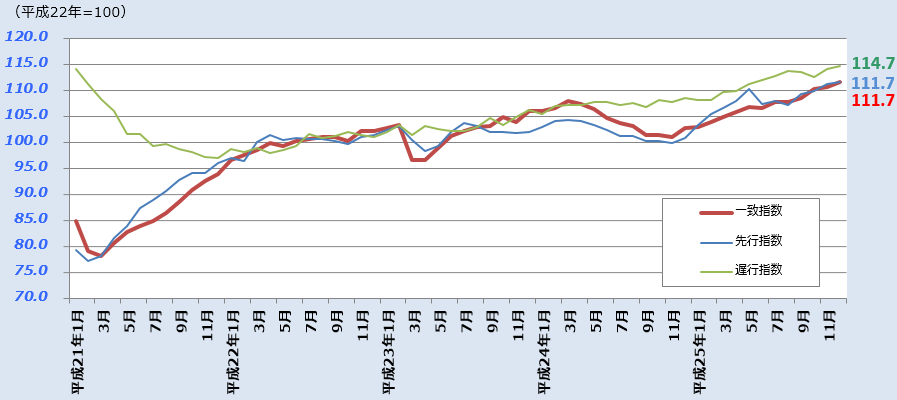

●景気動向指数(平成25年12月) |

|

|

平成25年12月のCI一致指数(改訂値)は前月より 1.0ポイント高い 111.7ポイントとなり、4ヶ連続で前月を上回った。CI先行指数は 4ヶ月連続で上昇し、111.7ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

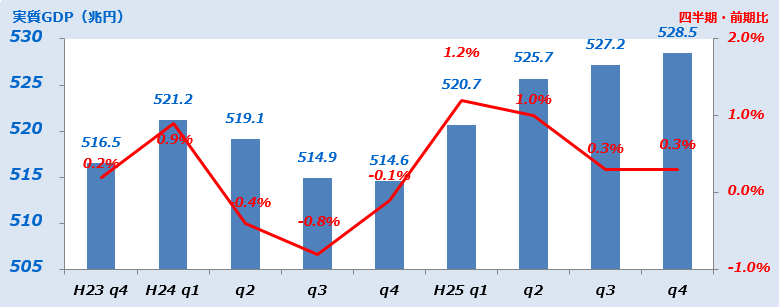

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

528,537 |

0.3% |

|

| [年率換算] |

|

[1.0%] |

|

|

|

| |

|

民間最終消費支出 |

315,377 |

0.5% |

|

| |

|

うち家計最終消費支出 |

307,629 |

0.5% |

|

| |

|

民間住宅 |

15,212 |

4.2% |

|

| |

|

民間企業設備 |

69,171 |

1.3% |

|

| |

|

民間在庫品増加 |

-2,952 |

- |

|

| |

|

政府最終消費支出 |

102,899 |

0.5% |

|

| |

|

公的固定資本形成 |

24,239 |

2.3% |

|

| |

|

公的在庫品増加 |

2 |

- |

|

| |

|

財貨・サービス純輸出 |

5,322 |

- |

|

| |

|

輸出 |

83,897 |

0.4% |

|

| |

|

輸入 |

78,575 |

3.5% |

|

|

平成25年10~12月の実質GDP 1次速報値は、前期比 0.3%増。

年率換算は 1.0%増。 |

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年6月)からの変化 |

| 全産業(10,447社) |

8%p |

6%p |

|

|

| 不動産業(397社) |

15%p |

3%p |

|

| 大企業 |

29%p |

5%p |

|

| 中堅企業 |

18%p |

3%p |

|

| 中小企業 |

7%p |

0%p |

|

|

全産業の業況判断は、4期連続で改善。

不動産業の業況判断は、7期連続でプラス圏。

不動産業の3ヶ月後の先行きは、すべての規模において、悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,447社) |

6%p |

△ 2%p |

|

|

| 不動産業(397社) |

9%p |

△ 6%p |

|

| 大企業 |

25%p |

△ 4%p |

|

| 中堅企業 |

12%p |

△ 6%p |

|

| 中小企業 |

1%p |

△ 6%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

16 |

6 |

1 |

14 |

3 |

-1 |

| 良い |

24% |

22% |

22% |

21% |

18% |

18% |

| [構成比]さほど良くない |

68% |

62% |

57% |

72% |

67% |

63% |

| 悪い |

8% |

16% |

21% |

7% |

15% |

19% |

| 非製造業(DI・%p) |

20 |

11 |

4 |

17 |

10 |

1 |

| 良い |

25% |

21% |

21% |

22% |

18% |

18% |

| [構成比]さほど良くない |

70% |

69% |

62% |

73% |

74% |

65% |

| 悪い |

5% |

10% |

17% |

5% |

8% |

17% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-11.9% |

|

30.8% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 11月14日 ~ 12月13日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年1月判断 |

前回との

比較* |

| 北海道 |

緩やかに回復している |

|

| 東北 |

回復している |

|

| 北陸 |

緩やかに回復しつつある |

|

| 関東・甲信越 |

緩やかに回復している |

|

| 東海 |

回復している |

|

| 近畿 |

緩やかに回復している |

|

| 中国 |

緩やかに回復している |

|

| 四国 |

緩やかに回復している |

|

| 九州・沖縄 |

緩やかに回復している |

|

|

|

|

*前回(2013年10月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

51.8 |

p |

2.1p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

33 |

件 |

3.1% |

|

|

| 不動産業の負債総額*1 |

173,204 |

百万円 |

368.7% |

|

|

不動産業の業況感は3ヶ月連続で改善。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

77,843 |

戸 |

12.3% |

|

|

|

|

|

持家 |

24,955 |

戸 |

5.9% |

|

| |

|

貸家 |

29,953 |

戸 |

21.5% |

|

| |

|

分譲 |

22,580 |

戸 |

8.6% |

|

| |

|

内マンション |

11,941 |

戸 |

18.6% |

|

|

新設住宅着工数は、17ヶ月連続で前年同月比増。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

1,826 |

戸 |

6.1% |

|

| [契約率] |

[78.6%] |

9.4p |

|

|

| 新築・供給戸数(近畿圏)*3 |

718 |

戸 |

△21.4% |

|

| [契約率] |

[65.2%] |

△9.7p |

|

|

| 中古・成約件数(首都圏)*4 |

2,699 |

戸 |

6.7% |

|

| 平均価格 |

2,673 |

万円 |

1.2% |

|

| [㎡単価] |

[41.5万円] |

4.5% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,041 |

戸 |

△6.2% |

|

| 平均価格 |

1,766 |

万円 |

5.6% |

|

| [㎡単価] |

[25.3万円] |

3.7% |

|

|

| マンション賃料指数(首都圏)*5 |

106.5 |

p |

0.3% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

22,173 |

件 |

6.4% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 6.1%増。9ヶ月連続で前年同月比増。

近畿圏は同 26.5%減。 2ヶ月ぶりに減。

首都圏の中古マンション成約件数は 17ヶ月連続で前年同月比増。

近畿圏は 5ヶ月ぶりに前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年7~9月)*7 |

76 |

p |

8.6% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

7.18 |

% |

△0.16p |

|

|

|

都心5区のオフィス空室率は、7ヶ月連続で低下。 |

|

|

|

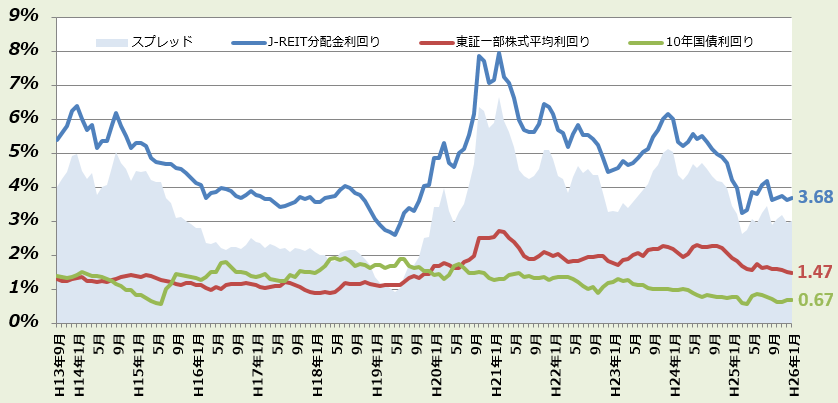

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年3月号(pdf)ダウンロード 今月の不動産経済 2014年3月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

8.8 |

p |

△13.1p |

|

|

| 不動産流通業(住宅地) |

9.1 |

p |

6.7p |

|

|

| ビル賃貸業 |

-12.0 |

p |

2.0p |

|

|

住宅・宅地分譲業の経営状況は前期比 13.1p悪化の 8.8p。

不動産流通業(住宅地)は前期比 6.7p改善の 9.1p。

ビル賃貸業は前期比 2.0p改善の -12.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

0.0 |

p |

△7.8p |

|

|

| 不動産流通業(住宅地) |

9.1 |

p |

9.1p |

|

|

| ビル賃貸業 |

4.0 |

p |

8.0p |

|

|

3ヶ月後の見通しは、不動産流通業(住宅地)、ビル賃貸業で改善。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定(-100~+100、0が判断の分かれ目)。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●主要都市の高度利用地地価動向報告~地価LOOKレポート~(平成25年第4四半期) |

|

|

主要都市の先行的な地価動向を表す「主要都市・高度利用地150地区」における平成25年第4四半期(10/1~1/1)の地価動向は、上昇が122地区(前回107)、横ばいが22地区(前回34)、下落が6地区(前回9)。上昇地区数が5割以上となるのは4四半期連続、8割以上となるのは、平成19年第4四半期以来、6年ぶり。

3大都市圏では、3圏域いずれも上昇地区数の割合が8割以上となっており、2四半期連続で上昇している地区が86地区(約73%)となっている。東京圏では2四半期連続で上昇している地区が44地区(約68%)、大阪圏では下落地区が4四半期連続で0、2四半期連続で上昇している地区が28地区(約72%)となっており、緩やかな上昇局面に入っていると言えよう。

名古屋圏では下落地区が4四半期連続で0、横ばい地区も3四半期連続で0、3%以上の上昇地区も2地区生じ、高度利用地に関しては穏やかな上昇局面に入っていると言えよう。

地方圏においても、下落+横ばいが34%を占めるものの、下落地区が着実に減り、上昇地区が着実に増え、2四半期連続で上昇している地区が18地区(約56%)となるなど、上昇基調への転換が見られ始めている。 |

|

|

|

・地価LOOKレポートによる「圏域別・変動区分別地区数比率」(平成25年第4四半期) |

|

|

| |

|

下落 |

|

横ばい |

|

上昇 |

| H25・Ⅳ |

(前期比) |

H25・Ⅲ |

H25・Ⅳ |

(前期比) |

H25・Ⅲ |

H25・Ⅳ |

(前期比) |

H25・Ⅲ |

|

| 東京圏 |

3/65(4.6%) |

|

4/65 |

9/65(13.8%) |

|

15/65 |

53/65(81.5%) |

|

46/65 |

| 大阪圏 |

0/39(0.0%) |

- |

0/39 |

5/39(12.8%) |

|

11/39 |

34/39(87.2%) |

|

28/39 |

| 名古屋圏 |

0/14(0.0%) |

- |

0/14 |

0/14(0.0%) |

- |

0/14 |

14/14(100.0%) |

|

14/14 |

| 地方圏 |

3/32(9.4%) |

|

5/32 |

8/32(25.0%) |

|

8/32 |

21/32(65.6%) |

|

19/32 |

|

|

|

|

国土交通省:主要都市の高度利用地地価動向報告(平成25年第4四半期)~地価LOOKレポート~ 国土交通省:主要都市の高度利用地地価動向報告(平成25年第4四半期)~地価LOOKレポート~ |

|

|

|

|

●不動産価格指数【住宅】(平成25年11月分:速報) |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・

沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

87.0 |

|

91.9 |

|

88.5 |

|

91.9 |

|

80.8 |

|

80.8 |

|

86.1 |

|

84.5 |

|

83.9 |

|

86.6 |

|

77.7 |

|

84.5 |

|

|

| |

|

一昨年11月 |

|

85.6 |

|

91.8 |

|

90.2 |

|

91.2 |

|

75.0 |

|

90.1 |

|

92.3 |

|

88.4 |

|

89.2 |

|

88.7 |

|

81.0 |

|

89.4 |

|

|

| |

|

昨年10月 |

|

85.7 |

|

95.7 |

|

86.8 |

|

91.3 |

|

84.9 |

|

84.6 |

|

86.6 |

|

83.9 |

|

84.8 |

|

83.6 |

|

84.1 |

|

85.9 |

|

マン

ション |

|

125.9 |

|

141.6 |

|

107.3 |

|

107.2 |

|

(88.2) |

|

113.8 |

|

117.4 |

|

106.1 |

|

107.5 |

|

(125.4) |

|

(104.8) |

|

130.4 |

|

|

| |

|

一昨年11月 |

|

114.0 |

|

134.6 |

|

101.0 |

|

100.7 |

|

(100.8) |

|

110.1 |

|

107.4 |

|

107.1 |

|

108.2 |

|

(126.0) |

|

(98.7) |

|

124.4 |

|

|

| |

|

昨年10月 |

|

121.6 |

|

132.4 |

|

107.1 |

|

105.8 |

|

(107.2) |

|

112.2 |

|

113.9 |

|

103.4 |

|

105.2 |

|

(108.5) |

|

(112.3) |

|

125.0 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:1月速報値) |

|

|

日本銀行発表の2014年1月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.3で、対前年同月比は9ヶ月連続のプラス。不動産賃貸関係は、事務所賃貸は92.2で、前月に比べ0.2ポイント下落の微減、この16ヶ月中14度目の92ポイント台、東京圏事務所賃貸も前月に比べ0.3ポイント減。名古屋圏事務所賃貸は増減なしで9ヶ月連続の87ポイント台、大阪圏事務所賃貸は0.1ポイント増で10ヶ月連続の86ポイント台など、横ばいあるいはごく微減の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2014年1月 |

|

92.2 |

|

94.2 |

87.7 |

86.9 |

|

104.4 |

|

93.9 |

123.0 |

|

| 2013年暦年平均 |

|

92.3 |

|

94.2 |

88.1 |

86.8 |

|

103.3 |

|

93.5 |

120.5 |

2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

| (注)2013年暦年平均は、速報値である。 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●12月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、12月の売買による土地所有権移転登記件数は、123,641件で前年同月比2.8%増、10ヶ月連続のプラス。首都圏(1都3県)は35,422件で4.8%増、1ヶ月でプラスに転化。東京都は13,116件で6.3%増、ここ21ヶ月中20回目のプラス。近畿圏(2府2県)は15,389件で5.59%減、大阪府も6,813件で2.5%減と、いずれもここ6ヶ月、増→減→増→減→増→減と+-の繰り返し。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・11月速報値) |

|

|

総務省発表のサービス産業動向調査(11月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-1.0%と3ヶ月連続のマイナス、「不動産賃貸業・管理業」は-0.7%とこの6ヶ月で4度目のマイナス。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、「特段の変化なし」が5割強、7割強と過半以上を占めるが、いずれもマイナスで、不動産取引業は1.9ポイント悪化、不動産賃貸業・管理業は0.7ポイントの改善も11ヶ月連続でマイナス値。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年11月※ |

|

1,138 |

|

-1.0 |

|

1,475 |

|

-0.7 |

|

| 2013年7~9月平均※ |

|

1,258 |

|

+7.2 |

|

1,526 |

|

+0.6 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

+6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(11月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)10月DI |

| 不動産取引業 |

19.6 |

20.8 |

54.2 |

5.4 |

-1.2 |

+0.7 |

| 不動産賃貸業・管理業 |

11.6 |

15.2 |

70.3 |

2.9 |

-3.7 |

-4.4 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(11月速報) |

|

|

|

|

|

|

|

|

|

|

●都市再生特別措置法等の一部を改正する法律案の閣議決定 |

|

|

地方都市での拡散した市街地で急激な人口減少や大都市での高齢者の急増が見込まれる中で、市町村によるコンパクトなまちづくりを支援するため、都市再生特別措置法等の一部を改正する法律案が2月12日閣議決定された。同法案では、市町村が住宅及び居住に関連する施設の立地の適正化に関する「立地適正化計画」を策定することができ、計画に居住誘導区域及び都市機能誘導区域を定めることができるようになる。居住誘導区域では、住宅整備を行う民間事業者による都市計画の提案制度や区域外の一定の区域を一定規模以上の住宅棟の建築を開発許可の対象とすることができる。また、都市機能誘導区域では、区域内に誘導すべき施設についての用途・容積率規制の緩和や民都機構による出資が可能となる。

|

|

|

国土交通省:都市再生特別措置法等の一部を改正する法律案について

|

|

|

|

|

●株式会社海外交通・都市開発事業支援機構法案の閣議決定 |

|

|

海外において交通事業又は都市開発事業を行う者等(以下「対象事業者」という。)に対し資金の供給、専門家の派遣等の支援を行うことを目的とする「株式会社海外交通・都市開発事業支援機構」を設立するための法案が2月7日閣議決定された。同機構の主な業務は、①対象事業者への出資(民間との共同出資)、②対象事業者等への役員・技術者等の人材派遣、③対象事業者等の事業に関する相手国側との交渉 等である。

|

|

|

国土交通省:株式会社海外交通・都市開発事業支援機構法案について

|

|

|

|

|

●中心市街地の活性化に関する法律の一部改正する法律案の閣議決定 |

|

|

コンパクトシティの実現に向け、民間投資の喚起を通じた中心市街地の活性化を図るため、中心市街地の活性化に関する法律の一部改正する法律案が2月7日閣議決定された。

同法案では、中心市街地への来訪者や就業者、小売業の売上高を相当程度増加させるなどの効果が高い民間プロジェクトを経済産業大臣が認定する制度を創設し、認定されると、中小企業基盤整備機構による無利子融資、補助金の交付、税制優遇措置、大規模小売店舗の立地手続きの簡素化等の支援が受けられる。

|

|

|

経済産業省:中心市街地の活性化に関する法律の一部を改正する法律案

|

|

|

|

●空き個人住宅を不動産会社等が管理するのは約1割(国交省インターネット調査) |

|

|

国土交通省の「個人住宅の賃貸流通の促進に関する検討会」で公表された「現在の住まい以外に個人用住宅を所有し、それが空き家になっている者(2187人)」へのインターネットWEBアンケート調査結果によると、

- 空き家となっている理由は、親から相続したためが44%

- 空き家になっている期間は「10年以上」が19.1%と最多、次いで「5年以上10年未満」が18.1%

- 61.2%が所有者自らが管理、地元の不動産業者・建築会社が管理しているのは10.5%

- 12.8%が「日ごろ特に空き家を管理していない」と回答、その理由(複数回答可)は、「遠方にあり、自分で管理できないから」、「しばらく住む予定がなく、管理する必要性を感じないから」がともに40%台、「手間や費用がかかる」が29.6%、「管理しても高く売ったり貸せたりしない」が16.8%

となっている。また「住替えを予定又は検討し、賃貸物件を希望している者(2207人)」への調査結果によれば、物件情報の入手方法(複数回答可)は、インターネットサイトが85.2%、次いで不動産業者の店頭が42.2%、不動産情報誌が41.1%と続いている。

|

|

|

|

国交省:個人住宅の賃貸流通の促進に関する検討会

| |

|

|

|

|

|

|

|

|

|

|

|

●コンビニの売り上げ 初の減少 |

|

|

日本フランチャイズチェーン協会の調査では、全国のコンビニエンスストアの平成25年1年間の売り上げは、8兆5,213億円(新規の出店を除いた既存店による比較)となり、前年に比べ1.1%減だった。これは、平成20年に今の形での統計を公表するようになって以来初めて。たばこの売り上げが落ち込んだことに加え、店舗の数が全国で5万店を超えて店舗間の競争が激しくなったことが主な要因だとみられている。

大手コンビニ各社は、高齢者や女性といった新たな顧客の獲得を目指して宅配や薬の販売などを行う新しい店舗を展開するため、来年度もこれまでで最も多い出店数を計画しているという。店舗数が飽和状態になりつつあるという指摘もあるなかで、他社にない商品やサービスをどう打ち出せるかが課題となる。

| |

|

|

●スーパー売り上げ 17年連続減 |

|

|

日本チェーンストア協会によると、全国の主なスーパーの平成25年1年間の売り上げは、12兆7,224億円余り(新規の出店を除いた既存店による比較)で、前の年より0.7%減少となった。これは平成9年以来17年連続での前年を下回るものとなる。

天候不良や専門店などとの競合による衣料品の販売不振や、消費者の根強い節約志向で主力の食料品の売り上げが特に去年の前半に大きく落ち込んだことが影響しているという。ただ、去年後半の売り上げは、平成4年以来およそ21年半ぶりに、11月まで4か月連続で前の年の同じ月を上回るなど、持ち直す傾向も見られたという。

|

|

|

|

●食産業売り上げ 2年連続で前年上回る |

|

|

外食産業の業界団体「日本フードサービス協会」の最近のデータによると、全国200余りの外食チェーンの2013年の年間の売り上げは、前年に比べて0.7%増え、小幅ながら2年連続でプラスになった。店の種類では、(1)「ファミリーレストラン」が前の年より3.3%の増加と大きく増えた一方、(2)ハンバーガーチェーンなどの「ファストフード」は、逆に0.5%減少した。

「ファミリーレストラン」については、景気回復を背景に、家族連れなどを中心に訪れる客の数が増え、また、注文するメニューも、高い価格帯のものが好調だったことなどによるもの。「ファストフード」は、コンビニエンスストアとの競争が一段と激しくなっていることが来店客と売り上げの減少につながっているとみられる。

|

|

|

|

●2014年国内新車販売、自工会1割減と予測 |

|

|

日本自動車工業会は1月30日、2014年の国内での新車販売は前年より9.8%減り、485万台程度になりそうだと発表した。4月からの消費増税で、車の買い替えを先送りする動きが出ると予想した。

|

|

|

|

●米FRB、追加の緩和縮小決定 2月から100億ドル減 |

|

|

米連邦準備制度理事会(FRB)は、1月29日「量的緩和」について、毎月の購入額を100億ドル(約1兆円)減らして650億ドル(約6.6兆円)にすることを決めた。緩和縮小は、昨年2013年12月の会合に続き2回目となる。先月の会合では、購入額を850億ドル(約8.7兆円)から100億ドル減らしていた。今回の減額では、この2月から米国債を350億ドル(約3.6兆円)、金融機関が発行する住宅ローン担保証券(MBS)を300億ドル(約3兆円)購入する。

バーナンキ議長(当時)は昨年12月の記者会見で、雇用などが改善し続ければ、会合ごとに100億ドル程度ずつ減額し、年内にも新たな資産購入を終える見通しを示していた。

|

|

|

|

●G20声明 GDP2%以上引き上げを目標 |

|

|

オーストラリアで開かれていたG20=主要20か国の財務相・中央銀行総裁会議は2月23日声明を発表して閉幕した。

発表された声明では、世界経済について「改善しているが、力強くバランスのとれた持続的な成長にはほど遠い」としている。そのうえで、焦点の新興国経済について、アメリカが量的緩和の縮小を進めるなか、通貨が急落し景気減速が懸念される国を念頭に「経済政策や構造改革の強化が必要だ」として、経常赤字やインフレなどの課題克服に努めるよう促している。また金融政策についても、「世界経済に与える影響に配慮する」という文言を盛り込み、市場に過度な変動を引き起こさないよう対処することを改めて確認した。さらに、世界経済を底上げするため「今後5年間で全体のGDPを2%以上引き上げること(2015~18年までで毎年0.5%程度積み上げで2%超)を目指す」として、新たに成長率目標を設けて、2014年11月のG20サミットに向け具体的な議論を進めること(各国が成長率引き上げの行動計画を示す。)で一致した。これが実現すれば、2018年の世界経済の成長率は4%強とみられているので、世界経済の成長率は6%程度に高まることになる。

|

|

|

|

●米GDP3.2%増 個人消費好調 |

|

|

米商務省が1月30日発表した2013年10~12月期のGDP(実質。速報値。季節調整済み)は、年率換算で前期比3.2%増となり、2四半期連続で3%以上の伸びとなった。個人消費は3.3%増で、悪天候にもかかわらず、10年10~12期以来の高い伸びとなった。輸出も11.4%増で、3年ぶりの伸びとなった。

なお、2013年通年のGDPは前年比1.9%増で、2012年の前年比と比べ2.8%増だった。

|

|

|

|

●ユーロ圏失業率12%最悪水準 |

|

|

EU統計局が1月31日に発表したユーロ圏の2013年12月の失業率は、12%となり、これで3か月連続して同じでユーロ導入以来最悪の水準が続いている。

国別では、スペインが25.8%、キプロスが17.5%、ポルトガルが15.4%などとなっている。

|

|

|

|

●ユーロ圏GDP0.3%増、3四半期連続プラス |

|

|

EU統計局の2月14日の発表によると、ユーロ圏の2013年10~12月期のGDP(実質。速報値)は前期(13年7~9月)と比べて0.3%増え、3四半期連続のプラス成長だった。年率換算では1.1%増となる。

ユーロ圏は13年4~6月期に7四半期ぶりにマイナス成長から脱し、その後プラス成長を確保している。それまでユーロ導入後最長の景気後退に陥るなど、世界経済の足を引っ張っていた欧州経済が、緩やかな景気回復局面に入っていることを示した。ただ、回復は力強さに欠け、失業率も高止まりしている。

国別でみると、ユーロ圏最大の経済規模をもつドイツが前期比0.4%増で牽引役となり、ドイツに次ぐ経済規模のフランスも0.3%増だった。政府債務危機に陥りEUの支援を受けたポルトガルは0.5%増、スペインも0.3%増、イタリアは0.1%増となっている。

|

|

|

|

●2013年は東京圏へ9万人流入、転入超過大幅増が要因 |

|

|

総務省は住民基本台帳をもとにした2013年の人口移動報告を公表した。それによると、東京圏(東京都、神奈川県、埼玉県、千葉県)は、「転入超過」の数が9万6,524人となり、前年に比べて2万9,315人の大幅増だった。これで東京圏の「転入超過」数は18年連続となった。なかでも、東京都の転入超過は7万172人と突出している。

大阪圏(大阪府、兵庫県、京都府、奈良県)と名古屋圏(愛知県、岐阜県、三重県)は、2012年は転入超過だったが、2013年は逆に「転出超過」に転じ、その数は大阪圏6,591人、名古屋圏147人だった。

|

|

|

|

●2013年の給与総額は 前年よりやや低下 |

|

|

厚生労働省は、従業員が5人以上いる全国のおよそ3万3,000の事業所を対象に、毎年、基本給や残業代、それにボーナスなどを合わせた給与総額を調査しているが、その結果を2月18日に公表した。それよると、2013年は働く人1人当たり月の平均で31万4,054円と、前年より73円低くなり、過去最低を更新した。ピーク時の平成9年と比べると5万7,000円余り低くなる。物価の変動分を考慮した実質賃金では前年より0.5%減少となった。

このうち、正社員などフルタイムで働く人の給与総額は40万4,743円と、前の年より3,049円増加したものの、パートタイムで働く人は9万6,630円と、前の年より547円の減少だった。

|

|

|

|

●家計支出、2年連続増 増加幅は6年ぶり高水準 |

|

|

総務省は2月18日家計調査として、2013年の1世帯あたりの消費支出(総世帯)を発表した。それによると、消費支出は1カ月平均で25万1,576円だった。物価変動の影響を除くと前年より1.1%増えた。支出が増えたのは2年連続。増加幅では2007年以来6年ぶりの高い水準だった。株高が進んだ1~3月期は前年同期より3.3%増えた。

品目別では、家庭用耐久財が前年より14.8%増えた。「お掃除ロボット」など高額商品が人気だった。パック旅行などをふくむ「教養娯楽サービス」が3.7%増。洋服も5.8%増えた。食料では、外食が2.7%増えたほか、肉類が5.0%増と高い伸びだった。逆に減ったのは光熱費。ガス代は3.5%、電気代は2.1%減った。円安などを背景に価格は上がっているが、値上がりで「節約志向」がより強まったことで、1世帯あたりの支出は減っている。

|

|

|

|

●高齢者、働く人の1割に |

|

|

総務省が発表した労働力調査(平成25年平均(速報))によれば、65歳以上の就業者数は636万人で、就業者全体(6,311万人)に占める割合が初めて1割を超えた。調査によれば、

- 15歳から64歳までの人口は7,919万人、前年より123万人減少し、その就業者数が1万人増(対前年比0.02%増)、

- 65歳以上の人口は3,168万人、前年より113万人増加し、その就業者数は41万人増(対前年比6.9%増)、となっている。

就業者総数は41万人増と、平成19年以来、6年ぶりに増加したが、その大きな部分を高齢者の就業者が担ったことが分かる。65歳以上人口のうち、仕事に就いている人や働く意欲がある人の割合(労働力率)は、20.5%となったが、(独)労働政策研究・研修機構の「データブック国際労働比較2012」によれば、平成23年11、12月時点で、米国は17.4%、カナダ11.4%、英国8.6%、仏国1.6%、独国4.0%、伊国3.2%であり、米国を除けば、欧米先進諸国より、かなり高い数値になっている。

|

|

|

(独)労働政策研究・研修機構:データブック国際労働比較2012

|

|

|

|

●倒産の沈静化、休廃業・解散の増加傾向が顕著、不動産業では約7倍の差 |

|

|

(株)東京商工リサーチの2013年「休廃業・解散企業動向」調査結果によれば、2013年の休廃業・解散件数は28,943件で、過去10年で最多、同年の倒産件数(10,855件)の2.67倍。過去の調査では、2012年は27,132件で、倒産件数(12,124件)の2.24倍、2011年は25,402件で、倒産件数(12,734件)の1.99倍となっており、倒産の沈静化と対照的に、休廃業・解散が増加していることが分かった。同社では、「業績ジリ貧や後継者難などで事業継続を断念する企業が増えている」としている。

報道によれば、不動産業の休廃業・解散は、2,264件で、倒産件数(315件)の7.19倍に上った。2,264件は前年比18.6%増であり、ここ2年間、約5%増、約9%増の件数増加率であったことからすると、不動産業の休廃業・解散が加速化していると言える。

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第11回 |

2014年

5月(予定) |

2014年度の研究テーマについての議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2014年

3月14日(予定) |

・各先生方からの報告および議論

・次年度の研究テーマについての議論 |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第5回 |

2014年

4月25日(予定) |

・次年度の研究テーマについての議論

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第17回 |

2014年

2月7日 |

・マスタープランについての報告および議論 |

| 第18回 |

2014年

3月10日(予定) |

・農村計画についての報告および議論 |

| 第19回 |

2014年

3月26日(予定) |

・農業、農村についての報告および議論 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第10回 |

2014年

3月6日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 モビリティデザインとまちづくりの戦略 |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第177回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成26年4月3日(木)14:00~16:00(開場13:30) |

| 会場 |

日本消防会館 大会議室

(東京都港区虎ノ門2-9-16 日本消防会館5階) |

| 講師 |

山崎 福寿 氏(日本大学 教授) |

| 演題 |

土地、相続、介護 |

| 参加費 |

無料 |

| 定員 |

150名 |

| 申込方法 |

こちらのフォームからお申し込みください

(3/3から受付開始予定) |

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

●民法改正の動向と不動産実務について1 |

|

|

<概要>

民法の債権関係規定の見直しは、平成27年の通常総会に法案を提出することを目指して、現在法制審において審議がなされている。民法は賃貸借に関し一般的に規定するものであって、建物の所有を目的とする借地及び建物の賃貸借に関する、存続期間、更新等は、特別法である借地借家法の規定によることとなるが、賃貸借の成立や賃貸人・賃借人の関係等は民法が律するところとなる。法制審では、賃貸人・賃借人の関係について、賃借人の修繕権限や賃借物の一部滅失による賃料の減額も俎上に上がっている。そこで、「賃貸物の修繕等」及び「賃借物の一部滅失等による賃料の減額等」について解説する。

<全文>

|

|

|

|

|

|

|

|