|

|

|

|

| 今月の窓:サービス付き高齢者向け住宅とは 吉田修平法律事務所 代表弁護士 吉田修平 |

|

高度成長の時代には、自宅を購入することにより、居住するだけではなく資産形成を行うこともできたのであるが、現在では、住宅につき「所有から利用へ」という時代になってきている。

建物をスクラップ&ビルドにより新たに建築するためには、多くの資源が必要になる。また、産業廃棄物も多く発生することになってしまう。一方で、少子化の時代を迎え、子孫に家を残す必要性も大きく減少した。このような中で、その時々のライフスタイル(家族の構成や生き方の目的など)に合わせた住まいとしては、所有するよりも賃貸の方が良いという方向性が示されてきているものと思われる。

そこで、どのような賃貸が良いのかが、ソフトを考えることで価値を生むとの観点で重要な問題になってくる。今後、高齢化が激しくなることを考えれば、「終の住み家」についても賃貸住宅で行うべきだということになるのは明らかであると思われる。それが「サービス付き高齢者向け住宅(サ高住)」である。

そこで、サ高住であるが、介護・医療と連携し、高齢者の安心を支えるサービスを提供することを目的としているバリアフリー構造の住宅である。平成23年10月からこの制度が施行されることになり、現在(平成25年12月末時点)において、13万5352戸の登録がなされている。

サ高住と認められるための要件は、まず、ハード面として、①床面積が原則25㎡以上であること、②構造・設備が一定の基準を満たすこと、③バリアフリーであること(たとえば、段差のない床、手すりの設置、廊下幅の確保など)、という基準があり、次に、サービス面として、④安否確認・生活相談サービスを提供すること(少なくとも、状況把握サービス、生活相談サービスを提供することが必須である。社会福祉法人、医療法人、指定居住サービス事業者等の職員又は医師、看護師、介護福祉士、介護支援専門員、ヘルパー2級以上の資格を有する者が少なくとも日中常駐し、サービスを提供することが求められる。常駐しない時間帯は、緊急通報システムにより対応することも可能である)という基準がある。

また、契約内容面として、⑤長期入院等を理由に事業者から一方的に解約できないこととしているなど、居住の安定が図られた契約であること、⑥敷金、家賃、サービス対価以外の金銭を徴収しないこと、⑦前払金に関する初期償却の制限、工事完了前の受領禁止、保全措置、返還ルールの明示の義務づけ、という基準を満たした上で、都道府県に登録がされることになる。この登録がなされると、1戸あたり上限100万円の補助金が支払われることになり、また、税金等でも大きな優遇がなされることになる(国交省のモデルケースでの試算によると、固定資産税、家屋の不動産取得税、土地の不動産取得税が5年間で8割近く減免となる)。

サ高住は、一言でいえば、バリアフリー化された賃貸住宅につき、単に賃貸借契約を結ぶだけではなく、安否確認と生活相談サービスという2つのサービスを結合させることにより、単身の高齢者等が増加している時代に対応しようという目的を果たすために設けられたのである。また、現在、特別養護老人ホームなどに要介護度の低い高齢者の人が入居申し込みを行い、その結果、要介護度の高い多くの高齢者が特別養護老人ホームに入れない事態に鑑み、健常な高齢者や要介護度の低い高齢者はサ高住に住むことを目指しているのである。

ちなみに、外国との関連でいえば、国土交通省のデータによると、全高齢者に対する介護施設・高齢者住宅等の割合は、たとえば、2006年度のデンマークでは10.7%、2001年度のイギリスでは11.7%となっているのに比べ、我が国は、2005年度で4.4%に留まっている。

ところで、このようなサ高住に最もふさわしい賃貸借契約の類型は何であろうか。そもそも、定期借家契約は期間の満了により更新しないことを目的としているので、「終の住み家」にはふさわしくない。普通借家契約でもサ高住を行うことは問題ないが、できれば終身借家契約(平成13年法律第26号)に基づくことが最も望ましいものと考えている。なぜならば、終身借家契約とは、高齢者単身・夫婦世帯等が終身にわたり安心して賃貸住宅に居住できる仕組みとして、賃借人が生きている限り存続し、死亡したときに終了するという意味で不確定期限付き建物賃貸借であり、かつ、その賃借権については相続権が排除されているものだが、元々、「終の住み家」を国民に提供するために考えられた契約類型だからである。

尚、筆者は、平成13年の終身借家権の立法をお手伝いし、また、国土交通省におけるサ高住の参考契約書の作成にも関与している。

|

|

|

|

|

| 土地・不動産ウォッチャー みずほ証券 チーフ不動産アナリスト 石澤卓志 |

|

2013年は、不動産分野が日本経済の回復に大きな役割を果たした。そして2014年も、不動産分野の動向が、日本経済を左右することになりそうだ。

政府が2014年1月24日に閣議決定した「経済見通しと経済財政運営の基本的態度」(以下「経済見通し」と略記)では、2013年度の実質成長率の実績見込みを前年度比2.6%増と設定した。2011年度の実質成長率が同0.3%増、2012年度が同0.7%増だったことを考慮すると、日本経済は大幅に回復したと言える。

実質GDPの構成項目を見ると、民間最終消費(個人消費)は、政府が2013年2月28日に閣議決定した旧「経済見通し」では前年度比1.6%と想定されていたが、実績見込みは同2.5%増と大きく伸びた。「アベノミクス」に対する期待に加えて、消費税増税前の駆け込み需要が個人消費を押し上げたと見られる。これに対して民間企業設備投資は、当初想定の同3.5%増に対して実績見込みは同0.4%増と、やや期待はずれに終わりそうだ。「アベノミクス」の効果が企業業績に反映されるまでに時間がかかっていることや、新興国の成長率鈍化などが影響したと考えられる。

実質GDPの構成項目のうち、顕著な伸び率を示したものが民間住宅投資で、当初想定は前年度比6.8%増、実績見込みは同7.3%増となった。この増加率は、消費増税前の駆け込み需要によって押し上げられた部分が大きいが、景気回復や所得増に対する期待に支えられた部分もあると考えられる。また、公的固定資本形成(主に公共事業)の実績見込みも、2012年度補正予算の影響で、同16.1%の大幅増となった。これらの点を考慮すると、2013年度の日本経済は、不動産分野に支えられたと言っても過言ではないだろう。

それでは、2014年の日本経済はどうなるのだろうか。政府の「経済見通し」では、2014年度の実質成長率を前年度比1.4%増と、成長率の鈍化を予想している。2014年度の民間最終消費は、政府の「経済見通し」では同0.4%増だが、民間調査機関の中には同1.6%減と、大幅な落ち込みを予想している例もある。これは、駆け込み需要の反動が顕在化することに加えて、円安や物価上昇によって実質購買力が低下するためである。ただし、2014年度後半には、一部の企業が賃上げを実施し、個人消費も穏やかに回復すると予想する調査機関もある。一方、2014年度の民間企業設備投資は、政府の「経済見通し」では同4.4%増と、大幅な伸びが見込まれている。円安などによって企業業績が回復することや、設備投資減税の導入によって更新投資の増加が期待される。

2014年度の民間住宅投資は、政府の「経済見通し」では前年度比3.2%減と予想されている。駆け込み需要の反動が顕在化するものの、復興対策、住宅政策、雇用・所得環境の改善などによって落ち込みが緩和される。一方、一部の民間調査機関は、住宅ローン減税の拡充や「すまい給付金」導入の効果が消費税増税の影響よりも大きいと試算している。また、2015年10月に消費税率が8%から10%に引き上げられる予定であるため、2014年度後半に再び駆け込み需要が発生すると予想する調査機関もある。このため、2013年11月~12月に民間調査機関(21機関)が公表した予測値では、2014年度の民間住宅投資は、平均が同6.1%減、最大値が同0.6%増、最小値が同13.2%減と、大きな幅が見られる。

また、公的固定資本形成についても、「国土強靭化計画」の推進が見込まれるものの、民間調査機関による予測値は、平均が同0.4%減、最大値が同4.7%増、最小値が同11.4%減と、ばらつきが大きい。このため2014年度も、日本経済の浮沈の鍵は不動産分野となりそうだ。

不動産関係者にとって、先行きが不明確である点には不安が大きいが、躍進が期待できる好機と見ることもできる。土地総合研究所がまとめている「不動産業業況等調査」(2013年10月現在)によれば、住宅市場の先行きについては、明るい見通しを持っている事業者が過半を占めている。いずれにしても、2014年の日本経済は、「不動産が主役」と言えそうだ。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・1月17日) |

変化* |

金融経済月報 (日本銀行・1月23日) |

変化* |

| 景気基調 |

景気は、緩やかに回復している。

先行きについては、輸出が持ち直しに向かい、各種政策の効果が下支えするなかで、家計所得や投資が増加し、景気の回復基調が続くことが期待される。

|

|

景気は、緩やかな回復を続けており、このところ消費税率引き上げ前の駆け込み需要もみられている。

先行きについては、消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

一部に消費税率引上げに伴う駆け込み需要もみられ、増加している。 |

|

引き続き底堅く推移しており、消費税率引き上げ前の駆け込み需要もみられている。 |

|

| 設備投資 |

持ち直している。 |

|

企業収益が改善するなかで、持ち直している。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要もあって、増加している。 |

|

増加を続けており、消費税率引き上げ前の駆け込み需要の影響もはっきりと現れている。 |

|

| 雇用 |

改善している。 |

|

緩やかながらも着実な改善を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で、国際商品市況や為替相場の動きなどを背景に、緩やかに上昇している。 |

|

| 消費者物価 |

底堅く推移している。 |

|

前年比は、1%台となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

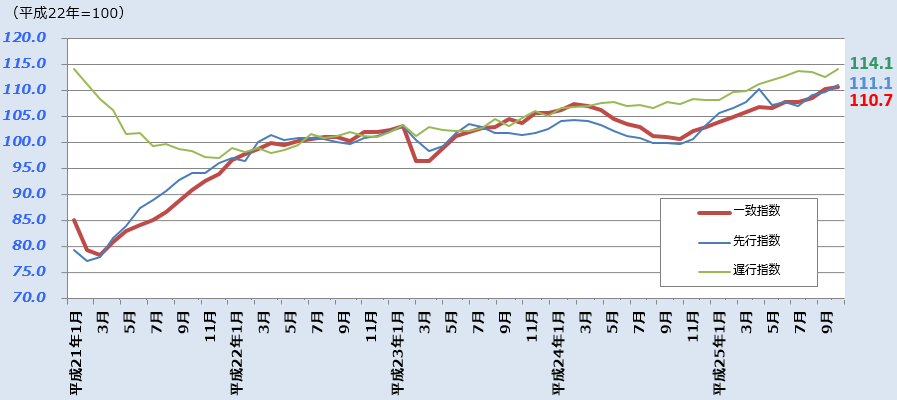

●景気動向指数(平成25年11月) |

|

|

平成25年11月のCI一致指数(改訂値)は前月より 0.3ポイント高い 110.7ポイントとなり、3ヶ連続で前月を上回った。CI先行指数は3ヶ月連続で上昇し、111.1ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

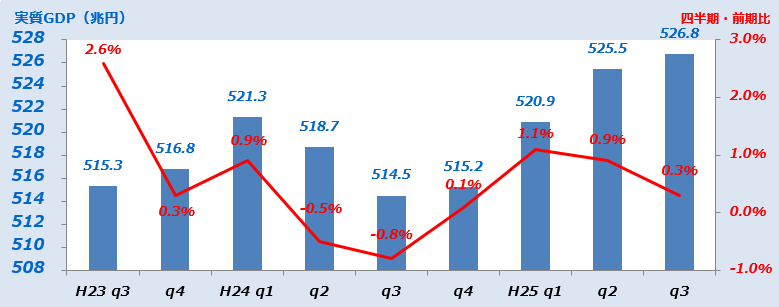

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

526,846 |

0.3% |

|

| [年率換算] |

|

[1.1%] |

|

|

|

| |

|

民間最終消費支出 |

313,941 |

0.2% |

|

| |

|

うち家計最終消費支出 |

306,210 |

0.2% |

|

| |

|

民間住宅 |

14,508 |

2.6% |

|

| |

|

民間企業設備 |

68,100 |

0.0% |

|

| |

|

民間在庫品増加 |

-2,606 |

- |

|

| |

|

政府最終消費支出 |

102,375 |

0.2% |

|

| |

|

公的固定資本形成 |

23,372 |

6.5% |

|

| |

|

公的在庫品増加 |

-44 |

- |

|

| |

|

財貨・サービス純輸出 |

7,754 |

- |

|

| |

|

輸出 |

83,486 |

-0.6% |

|

| |

|

輸入 |

75,732 |

2.2% |

|

|

平成25年4~6月の実質GDP2次速報値は、前期比 0.3%増(1次速報値の 0.5%増から下方改定)。4四半期連続でプラス成長となった。

年率換算は 1.1%増(1次速報値の1.9%増から下方改定)。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年6月)からの変化 |

| 全産業(10,447社) |

8%p |

6%p |

|

|

| 不動産業(397社) |

15%p |

3%p |

|

| 大企業 |

29%p |

5%p |

|

| 中堅企業 |

18%p |

3%p |

|

| 中小企業 |

7%p |

0%p |

|

|

全産業の業況判断は、4期連続で改善。

不動産業の業況判断は、7期連続でプラス圏。

不動産業の3ヶ月後の先行きは、すべての規模において、悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,447社) |

6%p |

△ 2%p |

|

|

| 不動産業(397社) |

9%p |

△ 6%p |

|

| 大企業 |

25%p |

△ 4%p |

|

| 中堅企業 |

12%p |

△ 6%p |

|

| 中小企業 |

1%p |

△ 6%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

16 |

6 |

1 |

14 |

3 |

-1 |

| 良い |

24% |

22% |

22% |

21% |

18% |

18% |

| [構成比]さほど良くない |

68% |

62% |

57% |

72% |

67% |

63% |

| 悪い |

8% |

16% |

21% |

7% |

15% |

19% |

| 非製造業(DI・%p) |

20 |

11 |

4 |

17 |

10 |

1 |

| 良い |

25% |

21% |

21% |

22% |

18% |

18% |

| [構成比]さほど良くない |

70% |

69% |

62% |

73% |

74% |

65% |

| 悪い |

5% |

10% |

17% |

5% |

8% |

17% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-11.9% |

|

30.8% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 11月14日 ~ 12月13日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2014年1月判断 |

前回との

比較* |

| 北海道 |

緩やかに回復している |

|

| 東北 |

回復している |

|

| 北陸 |

緩やかに回復しつつある |

|

| 関東・甲信越 |

緩やかに回復している |

|

| 東海 |

回復している |

|

| 近畿 |

緩やかに回復している |

|

| 中国 |

緩やかに回復している |

|

| 四国 |

緩やかに回復している |

|

| 九州・沖縄 |

緩やかに回復している |

|

|

|

|

*前回(2013年10月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

49.7 |

p |

0.2p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

23 |

件 |

△8.0% |

|

|

| 不動産業の負債総額*1 |

15,436 |

百万円 |

△2.2% |

|

|

不動産業の業況感は2ヶ月連続で改善。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

89,578 |

戸 |

18.0% |

|

|

|

| |

|

持家 |

31,858 |

戸 |

19.1% |

|

| |

|

貸家 |

35,634 |

戸 |

29.8% |

|

| |

|

分譲 |

21,902 |

戸 |

2.1% |

|

| |

|

内マンション |

9,736 |

戸 |

△7.4% |

|

|

新設住宅着工数は、16ヶ月連続で前年同月比増。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

8,246 |

戸 |

6.1% |

|

| [契約率] |

[76.1%] |

△3.4p |

|

|

| 新築・供給戸数(近畿圏)*3 |

2,405 |

戸 |

△26.5% |

|

| [契約率] |

[69.9%] |

△11.2p |

|

|

| 中古・成約件数(首都圏)*4 |

2,920 |

戸 |

22.7% |

|

| 平均価格 |

2,560 |

万円 |

2.5% |

|

| [㎡単価] |

[40.5万円] |

5.6% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,341 |

戸 |

13.3% |

|

| 平均価格 |

1,837 |

万円 |

12.9% |

|

| [㎡単価] |

[26.4万円] |

9.5% |

|

|

| マンション賃料指数(首都圏)*5 |

106.5 |

p |

0.1% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

17,143 |

件 |

△0.3% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 6.1%増。8ヶ月連続で前年同月比増。

近畿圏は同 26.5%減。 2ヶ月ぶりに減。

首都圏の中古マンション成約件数は 16ヶ月連続で前年同月比増。

近畿圏は 4ヶ月連続で前年同月比増。

|

|

|

【参考】2013年のマンション市場動向 |

|

|

|

前年比 |

| 新築・供給戸数(首都圏) |

56,476 |

戸 |

23.8% |

|

| [契約率] |

[79.5%] |

3.2p |

|

|

| 新築・供給戸数(近畿圏) |

24,684 |

戸 |

6.1% |

|

| [契約率] |

[79.6%] |

2.7p |

|

|

| 中古・成約件数(首都圏) |

36,567 |

戸 |

15.9% |

|

| 平均価格 |

2,589 |

万円 |

3.7% |

|

|

| 中古・成約件数(近畿圏) |

16,654 |

戸 |

10.4% |

|

| 平均価格 |

1,746 |

万円 |

4.4% |

|

|

首都圏の新築マンションの年間供給戸数は、前年比 23.8%増。 近畿圏は、同 6.1%増。

首都圏の中古マンションの年間成約件数は、前年比 15.9%増。 近畿圏は、同 4.4%増。。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年7~9月)*7 |

79 |

p |

4.4% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

7.34 |

% |

△0.18p |

|

|

|

都心5区のオフィス空室率は、6ヶ月連続で低下。 |

|

|

|

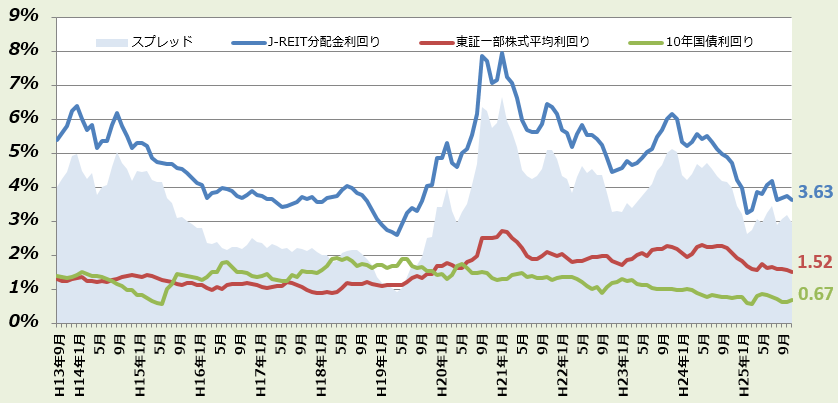

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年2月号(pdf)ダウンロード 今月の不動産経済 2014年2月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

21.9 |

p |

0.0p |

|

|

| 不動産流通業(住宅地) |

2.4 |

p |

△10.1p |

|

|

| ビル賃貸業 |

-14.0 |

p |

△2.0p |

|

|

住宅・宅地分譲業の経営状況は前回と横ばいの21.9p。

不動産流通業(住宅地)は前回から10.1p悪化の2.4p

ビル賃貸業は3期ぶりに悪化し -14.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

7.8 |

p |

△3.1p |

|

|

| 不動産流通業(住宅地) |

0.0 |

p |

△15.6p |

|

|

| ビル賃貸業 |

-4.0 |

p |

△12.0p |

|

|

3ヶ月後の見通しは、住宅・宅地分譲業ではプラスの水準を維持するものの、3業種で悪化傾向が強くなっている。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

*4(積極的であるとする回答数-消極的であるとする回答数)÷全回答数×100 「どちらともいえない」の回答は0として算定。

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成25年10月分:速報) |

|

|

|

|

|

北海道 |

|

東北 |

|

関東 |

|

北陸 |

|

中部 |

|

近畿 |

|

中国 |

|

四国 |

|

九州・沖縄 |

|

|

|

|

|

|

|

|

南関

東圏 |

|

|

名古

屋圏 |

|

|

京阪

神圏 |

|

| 更地等 |

|

85.7 |

|

95.7 |

|

86.8 |

|

91.3 |

|

84.9 |

|

84.6 |

|

86.6 |

|

83.9 |

|

84.8 |

|

83.6 |

|

84.1 |

|

85.9 |

|

マン

ション |

|

121.6 |

|

132.4 |

|

107.1 |

|

105.8 |

|

(107.2) |

|

112.2 |

|

113.9 |

|

103.4 |

|

105.2 |

|

(108.5) |

|

(112.3) |

|

125.0 |

|

《北海道》マンションは、対前年同月比が9ヶ月連続のプラスで、この10ヶ月で8度目の120ポイント台以上、更地等は

5ヶ月ぶりのマイナス。

《東北》更地等は、対前年同月比が3ヶ月ぶりのプラス。

《関東》更地等は、対前年同月比が2ヶ月連続のマイナスで2008.4以降の最低水準、マンションは6ヶ月連続のプラスで、

2008.4以降の3番目の高水準。

《南関東圏》マンションは、対前年同月比が6ヶ月連続のプラス。

《中部》更地等は、対前年同月比が2ヶ月連続のマイナスで2008.4以降の最低水準、マンションは5ヶ月連続のプラス。

《名古屋圏》マンションは、対前年同月比がこの10ヶ月で9度目のプラス。

《近畿》更地等、マンションとも、対前年同月比がマイナスで、更地等は2008.4以降の最低水準。

《京阪神圏》更地等は、対前年同月比が4ヶ月ぶりのマイナスで2008.4以降の最低水準、マンションはこの12ヶ月で

10度目のプラス。

《中国》更地等は、対前年同月比が再びマイナスに転じ、2008.4以降の最低水準。

《四国》更地等は、対前年同月比が、この5ヶ月で4度目のプラス。

《九州・沖縄》更地等は、対前年同月比が2ヶ月連続のマイナスで2008.4以降の最低水準、マンションは10ヶ月連続の

プラス。

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:12月速報値) |

|

|

日本銀行発表の2013年12月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は97.0で、対前年同月比は8ヶ月連続のプラス。不動産賃貸関係は、事務所賃貸は92.4で、前月に比べ0.2ポイント上昇の微増、この15ヶ月中13度目の92ポイント台、東京圏事務所賃貸も前月に比べ0.3ポイント増。名古屋圏事務所賃貸は増減なしで8ヶ月連続の87ポイント台、大阪圏事務所賃貸も増減なしで9ヶ月連続の86ポイント台など、横ばいあるいはごく微増の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年12月 |

|

92.4 |

|

94.5 |

87.7 |

86.9 |

|

105.0 |

|

95.2 |

122.5 |

|

| 2013年暦年平均 |

|

92.3 |

|

94.1 |

88.0 |

86.8 |

|

103.3 |

|

93.5 |

120.5 |

2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

| (注)2013年暦年平均は、速報値である。 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●11月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、11月の売買による土地所有権移転登記件数は、107,381件で前年同月比2.2%増、9ヶ月連続のプラス。首都圏(1都3県)は30,368件で1.8%減、3ヶ月ぶりのマイナス。東京都は10,816件で1.3%増、ここ20ヶ月中19回目のプラス。近畿圏(2府2県)は13,313件で1.9%増、大阪府は6,005件で1.8%増と、いずれもここ5ヶ月、増→減→増→減→増と+-の繰り返し。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・10月速報値) |

|

|

総務省発表のサービス産業動向調査(10月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-9.6%と2ヶ月連続のマイナス、「不動産賃貸業・管理業」は+0.8%と1ヶ月でプラスに転換。需要動向DIは、不動産取引業は「特段の変化なし」が再び5割強となり、0.3ポイント悪化、不動産賃貸業・管理業は、「特段の変化なし」が7割強だが、10ヶ月連続でマイナス値。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年10月※ |

|

1,156 |

|

-9.6 |

|

1,507 |

|

+0.8 |

|

| 2013年7~9月平均※ |

|

1,258 |

|

+7.2 |

|

1,526 |

|

+0.6 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

+6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(10月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)9月DI |

| 不動産取引業 |

19.3 |

18.6 |

54.9 |

7.2 |

+0.7 |

+1.0 |

| 不動産賃貸業・管理業 |

10.7 |

15.1 |

71.3 |

2.9 |

-4.4 |

-2.6 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(10月速報) |

|

|

|

|

|

|

|

|

|

|

|

●不動産証券化協会が「東証IRフェスタ2014」に出展 |

|

|

不動産証券化協会は2月21日(金)・22日(土)に東京国際フォーラムでおこなわれる「東証IRフェスタ2014」に出展、Jリートの基礎説明・各社リートの紹介・21日(金)10:10~はJリートセミナー等を実施します。 |

|

|

|

詳細はこちら

|

|

|

|

|

|

|

|

|

|

●「改正不動産特定共同事業法」及び「耐震・環境不動産形成促進事業」に関する説明会 |

|

|

2月3日(月)から2月14日まで、仙台、東京、名古屋、大阪、福岡の5会場で、改正された不動産特定共同事業法の概要として新たに創設された特例事業、不動産特定共同事業の許可基準、不動産特定共同事業契約のモデル約款等についての国土交通省からの説明会が開催される。また、改正法と同様の目的を達成するための事業である「耐震・環境不動産形成促進事業」についても(一社)環境不動産普及促進機構(RE-SEED機構)から説明が行われる。申込受付期間は1月23日(木)から各会場開催日の3営業日前まで、定員に達し次第締め切り。

|

|

|

|

国交省:説明会の開催について

| |

|

|

●「すまい給付金」「長期優良住宅化リフォーム推進事業」に関する説明会 |

|

|

国土交通省は、消費税率引き上げによる住宅取得者の負担を緩和するために導入が予定されている住宅取得に係る給付措置(すまい給付金)及び長期優良住宅化リフォーム推進事業について、事業者向けと消費者向けにそれぞれ説明会を開催することを発表した。

■事業者向け説明会(講師は国土交通省職員)

(1)開催時期:平成26年2月5日~3月24日

(2)時間:1時間30分程度

(3)開催場所:全都道府県(計53回)

(4)参加申込・問合せ先

HP:http://jutaku-setsumeikai.jp/

FAX:0120-339-676(24時間受付)

別紙2「事業者向け説明会FAX参加申込書」に記載し、申込み。

電話:0120-339-170(受付時間:9:00~18:00)

|

|

|

国交省: 事業者向け説明会の開催スケジュール

|

|

|

国交省: 説明会の開催について

|

|

|

|

●「都市再生特別措置法」等の一部改正法案を提出予定 |

|

|

国土交通省は、

- 住宅及び医療施設、福祉施設、商業施設その他の居住関連施設の立地の適正化を図るため、市町村による立地適正化計画(仮称)の策定や、当該施設についての容積率及び用途の制限の緩和等の措置を講ずる「都市再生特別措置法等の一部改正法案」

- 構造計算適合性判定の対象となる建築物の範囲の見直し、木造建築物に係る制限の合理化、建築物等についての国の調査権限の創設、容積率制限の合理化等の措置を講ずる「建築基準法の一部改正法案」

- 地震に対する安全性が確保されていないマンションの建替え等の円滑化を図るため、マンション及びその敷地の売却を多数決により行うことを可能とする「マンションの建替えの円滑化等に関する法律の一部改正法案」

- 海外において都市開発事業を行う者等に対し資金の供給、専門家の派遣その他の支援を行うことを目的とする(株)海外交通・都市開発事業支援機構(仮称)の設立、財政上の措置等を定める新法案

などを現在開かれている国会に提出予定であることを公表した。

|

|

|

国交省:第186回国会(常会)提出予定法律案について

|

|

|

|

|

●住宅瑕疵担保履行法に基づく資力確保措置の実施状況(平成25年度上半期) |

|

|

新築住宅の売主等は「住宅の品質確保の促進等に関する法律」に基づき、住宅の主要構造部分の瑕疵について10年間の瑕疵担保責任を負うこととされ、「特定住宅瑕疵担保責任の履行の確保等に関する法律」により、新築住宅の売主等に対しての瑕疵担保責任を履行するための資力確保の義務付けがなされている。住宅瑕疵担保履行法では、年に2回の基準日(毎年3月31日および9月30日)ごとに、保険や供託の状況について、届出手続きを行うこととされており、平成25年4月1日から平成25年9月30日までの間に引き渡された新築住宅は379,874戸で、このうち、宅地建物取引業者による引渡は116,730戸、6,429事業者であり、保険への加入による資力確保が54.3%となった。

・資力確保措置の実施方法について(戸数)

| |

保証金の供託 |

保険への加入 |

合計 |

宅地建物取引業者が

引き渡した新築住宅 |

53,401戸(45.7%) |

63,329戸(54.3%) |

116,730戸 |

建設業者が

引き渡した新築住宅 |

130,073戸(49.4%) |

133,071戸(50.6%) |

263,144戸 |

(注) 建設業許可と宅地建物取引業免許の双方を有している事業者は、請負契約に基づき引き渡した新築住宅については建設業者

として、売買契約に基づき引き渡した新築住宅については宅地建物取引業者として、それぞれ届出されている。(下表も同様)

・資力確保措置の実施方法について(事業者)

| |

保証金の供託のみ |

保険の加入のみ |

供託と保険を併用 |

合計 |

| 宅地建物取引業者 |

91事業者(1.4%) |

6,299事業者(98.0%) |

39事業者(0.6%) |

6,429事業者 |

| 建設業者 |

98事業者(0.5%) |

21,620事業者(99.3%) |

54事業者(0.2%) |

21,772事業者 |

|

|

|

国交省:住宅瑕疵担保履行法に基づく資力確保措置の実施状況について

|

|

|

|

|

●国交省、コンパクトシティの基本的な枠組みを決定 |

|

|

国土交通省都市局は、26年度税制改正事項の確定を受け、中心市街地への機能の移転を優遇するコンパクトシティつくりについての基本的な枠組みを決定した。第一は、都市再生特別措置法の改正により、中心部を「都市機能誘導区域」(鉄道駅、バスターミナルを中心に半径数百メートルの範囲)を指定 する。

第二は、国の支援策としては、商業、医療、福祉などの機能を提供する企業に中心街への回帰を促すための以下の税制優遇及び全国に580兆円ある公有地の活用を内容とする。

- 都市機能誘導区域に移る企業が郊外にある施設を売却して得た譲渡益について8割まで課税を繰り延べる。施設を再移転しない限り、繰り延べ税は払わなくて済む。

- 施設が立体型の歩道を備えている場合、その部分にかかる固定資産税を当初5年間、2割安くする。

- 都市機能誘導区域に移る企業に対して土地を提供した地権者が新しくできた複合施設に住む場合、譲渡益への所得税をすべて繰り延べる。どこか別の場所に住む場合にも、所得税を15%から10%に、住民税を5%から4%に軽減する。

|

|

|

|

●米の昨年の住宅着工 6年ぶりの水準に回復 |

|

|

アメリカ商務省の17日の発表によると、昨年(2013年)1年間の住宅の着工件数は92万3,400戸で、前年比べ18.3%増となり、2007年以来6年ぶりの水準に回復した。なお、先月12月だけを見ると、件数は前月11月より9.8%減少となった。

アメリカでは、中央銀行に当たるFRB=連邦準備制度理事会の量的緩和の縮小が始まったことを受けて、住宅ローンの金利が今後、徐々に上昇していくという観測もあったが、市場関係者などの間では住宅市場は今年も改善を続け、アメリカの景気回復をけん引していくという見方が多くなっている。

|

|

|

|

|

|

|

|

|

|

|

|

|

●世界銀行、2014年の世界経済成長率を3.2%と上方修正 |

|

|

世界銀行は14日最新の経済見通しを公表し、今年の世界経済の成長率を3.2%とした。これは去年6月時点の予測から0.2ポイント上方修正となる。

地域別では、新興国を含めた「途上国」については、減速傾向を指摘して予測を0.3ポイント下げて5.3%とし、中国やインド、ブラジルの予測も軒並み下げた。一方、先進国などの「高所得国」については、金融危機以降の低迷から立ち直り、世界経済のけん引役になり始めたと指摘し、予測を0.2ポイント引き上げて2.2%に上方修正した。

国別ではアメリカは2.8%、日本は1.4%、ユーロ圏は1.1%などとし、先進国の成長は、貿易の拡大などを通じて途上国の追い風になっていると指摘した。ただ、同時に途上国経済の先行きは先進国の金融政策に大きく左右されるとして、とりわけアメリカで始まった異例の量的緩和の縮小が金利の急上昇などをもたらすことなく、ゆっくりと秩序だって進められるよう求めている。

日本について世界銀行は「いわゆるアベノミクスで最も重要とみられている構造改革の内容に失望し、景気回復が持続するのかどうか疑問も出ている」などと指摘し、改革の着実な実行を促した。

| |

|

|

●米FRB議長 金融緩和姿勢変わらず |

|

|

アメリカFRBは12月開いた金融政策を決める会合で、国債などを買い入れて金融市場に大量の資金を供給する今の量的緩和の規模の縮小を決め、リーマンショックのあと続けてきた異例の緩和策の修正に踏み出している。

この決定についてFRBバーナンキ議長は、3日「必要なかぎり金融緩和を続けるというFRBの姿勢を後退させるものでは決してない」と述べた。そのうえで、雇用や住宅市場の改善傾向が明確になっているものの、「景気回復の動きはいまだ不完全で7%の失業率はなお高すぎる」と指摘して、緩和を続ける姿勢に変わりはないことを強調し、異例のゼロ金利政策などを長期にわたって維持することを改めて明確にした。

|

|

|

|

●米新車販売 1,500万台回復 |

|

|

アメリカの自動車専門の調査会社オートデータによると、昨年1年間にアメリカで販売された新車の台数は、一昨年1年間に比べて7.6%伸びて1,560万199台となり、6年ぶりに1,500万台の大台を回復した。新車販売が増えたのは、アメリカの個人消費の持ち直しの動きに伴って、買い替え需要が旺盛で、特にアメリカのメーカーが得意とする大型車や高級車の販売が好調だったため。

メーカー別では、GM=ゼネラル・モーターズが7.3%増えて278万台で首位となったほか、フォードも10.8%増えて248万台で2位だった。また、日本のメーカーは、トヨタ自動車が7.4%増えて223万台となり3位だったほか、ホンダも7.2%増えて152万台、日産自動車も9.4%増えて124万台となるなど、引き続き好調を維持した。

アメリカで販売された新車の台数は、これで4年連続の増加となり、今年は景気の緩やかな回復を背景に1,600万台の大台を回復するという見方が強まっている。

|

|

|

|

●欧州新車販売 6年連続減少 |

|

|

ヨーロッパ自動車工業会が16日発表したEU域内における昨年1年間の新車の販売台数は約1,185万台で、前年に比べて1.7%の減少だった。これは6年連続のマイナスで、ユーロ圏の景気低迷の影響で買い控えが続いたためとみられる。国別では、ドイツが△4.2%、フランスが△5.7%、イタリアが△7.1%とユーロ圏の主な国で販売が落ち込んだ。しかし、去年12月の販売台数は、前年同月に比べて13.3%と大幅に増加し、月単位では去年9月以降4か月連続のプラスとなり、底打ち感も出て来ている。

|

|

|

|

●中国新車販売、前年比13.9%増、5年連続世界一 |

|

|

中国の自動車工業協会が9日発表した昨年1年間の新車販売台数は前年比13.9%増の2,198万4,100台となり、世界で初めて年間2千万台を超えた。これで5年続けて世界一になる。

中国の自動車販売は11、12年と伸びが5%以下に鈍っていたが、昨年は年明けから好調が続き、これまで一度もなかった「月間200万台超え」も4度記録、12月には単月で史上最高となる213万4,200台だった。

|

|

|

|

●インド新車販売9.1%減 リーマン以来5年ぶり減 |

|

|

インド自動車工業会が9日発表した昨年の国内新車販売台数(商用車を含む。)は、前年より9.1%減り、324万1,209台だった。前年を下回るのはリーマン・ショックの影響を受けた2008年以来5年ぶり。

米国が量的金融緩和を縮小するとの観測が強まった昨年5月以降、通貨ルピーが急落し、自動車部品や素材、原油の輸入価格の上昇が加速した。これにともない自動車各社の販売価格引き上げが続き、ガソリン価格も上がっている。インフレを抑えるため中央銀行が利上げを繰り返した結果、ローン金利は高止まりし、車が売れにくい状況だ。

昨年12月の販売台数も前年同月より12.9%減り、23万2,918台。前年割れは13カ月連続となり、販売回復の兆しは見えない。

|

|

|

|

●中国GDP発表 安定成長続く |

|

|

中国の国家統計局が20日に発表した昨年10~12月(第3四半期)のGDPの伸び率(実質)は、対前年(2012年)同期に比べて7.7%のプラスだった。この結果、昨年1年間のGDPの伸び率は対前年に比較し7.7%のプラスとなった。この伸び率は一昨年と同じもので、2年連続となり、中国政府が掲げた7.5%程度という目標を上回る結果となった。

これは、賃金の上昇で自動車の販売が大幅に増加するなど個人消費が拡大していることや、世界経済の回復に伴って輸出の伸びが増したことなどによるもの。

ただ、中国では人件費の上昇に加えて通貨・人民元が値上がりするなか、輸出の伸びをこれまでどおり維持できるか不透明な情勢で、今後も安定した成長を続けていけるかどうかは、規制改革などを通じて、国内需要を一段と掘り起こすことができるかにかかっているという見方もある。

|

|

|

|

●企業物価指数、1.3%上昇2008年以来の高水準 |

|

|

日銀が16日公表した2013の企業物価指数(10年平均=100、速報値)は101.9と、前年比で1.3%増だった。円安の影響で原油や原材料の輸入価格が上がったため、08年(105.7)以来の高い水準だった。前年比で大きく上がったのは「スクラップ類」(13.3%)、「石油・石炭製品」(8.8%)など。消費増税を控えた駆け込み需要による住宅着工の増加を受けて、「製材・木製品」(8.7%)も値上がりした。昨年9月、値上がりした品目数が値下がりした品目数を上回り、年後半にかけて幅広い品目で企業物価が上昇した。1年間で上昇品目数は1,13増え、下落品目数は155減った。

|

|

|

|

●25年11月経常収支 赤字 過去最大 |

|

|

財務省の発表によれば、去年11月の経常収支は、円安で原油などの燃料費の輸入額が膨らんだことから、1か月の赤字額としては、統計が比較できる昭和60年以降では最大の5928億円の赤字となった。

経常収支は、輸出から輸入を差し引いた「貿易収支」や海外との利子や配当のやり取りを示す「所得収支」などを合わせたもので、このうち「貿易収支」は1兆2543億円の赤字と、前の年の同じ時期に比べて4,000億円以上、赤字額が増えた。これは、円安の影響で主にドル建てで輸入される原油やLNG=液化天然ガスの輸入額が膨らんだことや、台湾などからのスマートフォンの輸入が増えたことによるものである。

一方、「所得収支」は、日本企業が海外に持つ子会社からの配当増加などから、前の年の同じ時期に比べて0.8%増え、9,002億円の黒字となった。

この結果、「経常収支」は5,928億円の赤字となり、2か月連続で赤字となったほか、1か月分としては、統計が比較できる昭和60年以降で、最大の赤字額になった。財務省は「貿易赤字の拡大によって経常収支が赤字になる傾向が続いているが、今後は円安によって輸出が増加するかどうかを注視したい」とコメントしている。

|

|

|

|

●世界最大の家電見本市 4Kなどアピール |

|

|

アメリカのラスベガスで世界最大の家電見本市が8日、開幕したが、それに先だって世界主要メーカー各社は開幕に先だって行われた各社の発表会で最新の製品を発表した。

日本企業はハイビジョンの4倍の解像度をもつ「4K」に対応したテレビや、身につけたまま操作するウェアラブル機器などをアピールした。

このうち、東芝は、今年4月以降に販売する58型以上の大型テレビをすべて「4K」にすると発表したほか、「4K」に対応したノートパソコンの試作品も公開した。パナソニックは、ウェアラブル機器として開発中の耳にかけるタイプの小型カメラを披露した。

一方、日本のライバルの韓国勢は、画像により奥行きを加えることができるという画面が湾曲したタイプの4Kテレビを相次いで披露。サムスン電子は、ボタン操作で画面を平面から曲面に変えることができる新型テレビを公開。

また、アメリカの自動車メーカーGMは、無線インターネットを車の中で利用できる新たな仕組みを発表した。トヨタ自動車も最新の燃料電池車を披露するなど、家電見本市の参加企業の中で自動車メーカーが存在感を高めている。

(関連情報)日本メーカーの4Kテレビ戦略

*ソニー:今年49~85型の9機種を順次発売予定、画像を明るくする技術取り入れ

*東芝:昨年(25年)40型を発表、今年は今の3機種をさらに増やす。

*パナソニック、シャープ:最新機種を発表

(注)薄型4Kテレビの平成24年の国内販売数は、薄型テレビ全体の1%にも達していない。しかし、24年は世界で約9千台だったが、25年は1,270万台になるとの予想もある。また、今年から4Kの試験放送が開始される予定

|

|

|

|

●ビール系飲料、9年連続最低更新 ビール・発泡酒が減 |

|

|

ビール大手5社が16日発表したところによると、昨年(24年)のビール系飲料(発泡酒、第3のビールを含む。)の総出荷量は前年より1.0%減の4億3,357万ケース(1ケースは大瓶20本換算)になり、9年続けて過去最低を更新した。

内訳は、ビールが1.7%、発泡酒が6.3%減り、価格が安い第3のビールも2.0%増にとどまった。国内シェアは、アサヒビールが37.6%で、4年続けて首位だった。続いて、キリンビールが34.8%、サントリー酒類が14.7%、サッポロビールが12.0%、オリオンビールが0.9%の順だった

|

|

|

|

●デパートの昨年の年間売り上げ 、16年ぶり増加 |

|

|

日本百貨店協会のまとめによると、全国のデパート242店の去年1年間の売り上げは、合わせて6兆2,171億円と、前年1年間分を1.2%上回った。デパート業界では、このところネット通販や専門店などとの競争で売り上げの減少が続いていたが、売り上げが前年を上回るのは平成9年以来16年ぶりとなる。

これは景気の回復を背景に、腕時計や宝飾品それに海外の高級ブランドの商品の販売が大きく伸びたことに加え、婦人服や紳士服など衣料品の販売も好調だったため。

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第11回 |

2014年

5月(予定) |

2014年度の研究テーマについての議論(予定) |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2014年

3月14日(予定) |

・各先生方からの報告および議論

・次年度の研究テーマについての議論 |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2014年

1月20日 |

・各先生方からの報告および議論

|

| 第5回 |

2014年

4月25日(予定) |

・次年度の研究テーマについての議論

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第16回 |

2014年

1月10日 |

・各先生方からの報告および議論 |

| 第17回 |

2014年

2月7日(予定) |

・マスタープランについての報告および議論(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第9回 |

2014年

1月27日 |

・民法改正の論点についての検討 |

| 第10回 |

2014年

3月6日 |

・民法改正の論点についての検討 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 大都市郊外はどうなる!どうする! |

|

|

|

|

|

|

●研究ノート |

|

|

*土地総合研究2014年冬号は2月末刊行予定

|

|

|

|

|

|

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

●米国の量的金融緩和政策の動向について |

|

|

サブプライム・ローン問題に端を発する金融危機の発生を受け、米国は2008年10月以降、量的緩和政策(QE1、QE2)に踏み切った。さらに、労働市場の刺激などによる景気回復を目的に、追加的な緩和策(QE3)を導入した。その後、経済動向の好転や財政問題に関する不透明感の後退を背景に、2013年12月、QE3の縮小を決定した。

メルマガ第13号から2回にわたり、米国の量的金融緩和(QE1、QE2、QE3)の動向、およびQE3の縮小が日本経済や新興国経済に及ぼす影響について概説する。

|

|

|

|

|

|

|

|

|

|

|

|

|