|

|

|

|

| 今月の窓:その変化がどのような機会をもたらすか 宮城大学 事業構想学部 教授 田邉 信之 |

|

新年を迎え、多くのビジネスマンが「今年はどんな年になるだろう」と考える。だが、これから1年先のことでも、そう簡単には予想がつかない場合が多いのではないだろうか。そうしたときに参考になるのが、P・F・ドラッカーが語っている次の言葉である。ドラッカーは、人間の限りある能力で未来を予測することの難しさを述べた上で、「私は社会生態学者である。社会生態学は、通念に反することのうちで、すでに起こっている変化は何か、パラダイム・シフトは何かを問いつつ、社会を観察する。変化が一時のものでなく、本物であることを示す証拠はあるかを問う。そして、その変化がどのような機会をもたらすかを問う。」(P・F・ドラッカー「既に起こった未来」)と続けている。これを読んで「なるほど」と思う方も多いのではないだろうか。筆者も同感である。そうは言っても、浅学非才の身では、「すでに起こっている変化」を見出すことさえ難しい。だが、こうした意識を持つだけで、物の見方がかなり変わってくる面もあるように思う。

一例として、日本の都市の中長期的な人口推移を見てみよう。すると、私達が思っている以上に、何らかの要因によって、各都市の位置付けが大きく変遷してきたことがわかる。1876年(明治9年)当時、日本で人口の多い上位10都市は、東京(112万人)、大阪(36万人)、京都、名古屋、金沢、横浜、広島、神戸、仙台、徳島であった。上位30都市を全体的に俯瞰すると、江戸時代の藩の影響を強く残し、北陸、九州、四国など日本全国に大都市が広がっていたことがわかる。また、金沢、富山、新潟、福井、松江、秋田、鳥取といった日本海側の都市が上位に入っているのも特徴的である。

1920年(大正9年)になると、上位10都市の中に、長崎、呉、函館といった軍需、港湾都市が入り、日本海側の都市で上位30都市に残ったのは金沢、新潟くらいになってくる。戦後の高度経済成長期を謳歌する1970年(昭和45年)には、上位10都市は、京都、札幌を除くと、京浜、阪神、中京、北九州などの工業地帯を擁する都市並びにその周辺に位置する都市が占めるようになる。戦後の日本経済にとって、太平洋ベルト地帯を中心とする工業の育成が最大の政策課題だったことがうかがえる。

しかし、「大都市圏への人口、産業の集中は望ましいことではなく、地方分散を図るべきだ」という政府の考えに基づき、1959年から「工場等制限法」が適用されたことによって、首都圏や近畿圏では一定規模以上の工場や大学の新設・増設が原則として禁じられた。同法の影響などから、東京では製造業の集積は相対的に減少したものの、金融業や商業、IT関連産業をはじめとする法人向けサービス業がますます集積し、大企業の本社機能の流入も加速化した。ところが大阪圏では、製造業の衰退、企業の本社機能の東京移転(二重の空洞化)が進み、国際化対応にも出遅れ、いわゆる「関西圏の地盤沈下」が起きることとなった。一方で、工場の立地を阻害されることがなく、地域に根付いた技術を育てた名古屋圏は、トヨタを中心とする製造業の成長により、「モノづくり」の地域として発展を遂げた。

2013年時点の人口の上位10都市は、東京(902万人)、横浜(370万人)、大阪(268万人)、名古屋(227万人)、札幌、神戸、福岡、京都、川崎、さいたま、広島となっている。1970年と比べて大きくは変わっていないが、東京圏に属する川崎、さいたまで人口が増加していること、北海道では札幌が、九州では福岡が、山陽では広島が中核都市として発展してきていることがわかる。また、北陸では新潟が合併効果もあり15位と更に順位を上げ、2007年に日本海側で最初の政令指定都市となっている。

このように都市の人口の推移を見てくると、ドラッカーの指摘するように、それぞれの時代で「既に起こっている変化」が、都市の人口の大きな変動要因になっていったことがうかがえる。もっとも、工場等制限法が首都圏ではその後の経済発展にプラスに作用し、近畿圏ではむしろマイナスになったあたりに、未来を予測することの難しさもあるように思われる。ともあれ、そこまで中長期のことではなくても、ここ数年で起きている変化で、これからも続いていくか、あるいはいっそう顕在化してくるものが何かを考えてみることは、意義のあることであろう。

筆者なりにいくつか例示してみよう。そうした変化の一つとして、経済が成熟化し、人口減少社会に突入しようとしている中で、人口の中核都市への集中が始まっていることが挙げられる。また、中核都市間をつなぐ広域交通網であるJRの基幹駅の役割も高まってきている。一方、高齢化が生み出す新たな需要、すなわちヘルスケアビジネスが成長しようとしているし、結婚年齢の上昇、生涯独身者の増加、平均寿命の上昇などによる単身者の増加も、新たな消費者ターゲット層を創出しつつある。

さらに、ここ十数年で不動産投資・証券化市場が急成長したことにより、投資対象としての不動産が脚光を浴びてきている。証券化市場の整備は、国内金融市場、海外からの投資資金を不動産市場に流入させることに大きく貢献し、すでに国内の投資用不動産取引の1割~2割は海外からの投資(インバウンド)によるものとなっている。投資国も欧米だけでなく、アジア、中近東へと広がってきている。逆にこれからは、海外の需要を取り込むためのアウトバウンド投資も、いっそう増加してくるだろう。欧米から、不動産ビジネスに関するグローバルスタンダード化の動きが出てきていることにも注目すべきである。

また、投資対象が物流、ヘルスケア、インフラ、ホテルなどへと広がっていくことが予想され、従来以上に施設のオペレーション能力、すなわち運用者の専門化、サービス業化、あるいはそうした企業との提携が求められるようになる。IT化の進展は、既に不動産市場の情報提供を飛躍的に充実させたが、これからはビジネスのあり方そのものを変貌させる可能性を秘めている。

人口減少社会、低成長経済など、日本のマイナスイメージが強調されがちであるが、このように取り上げてみると、新たなビジネスチャンスは数えきれないくらいありそうである。新年に、「その変化がどのような機会をもたらすか」を改めて考えてみるのも面白いかもしれない。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・12月24日) |

変化* |

金融経済月報 (日本銀行・12月24日) |

変化* |

| 景気基調 |

景気は、緩やかに回復しつつある。

先行きについては、輸出が持ち直しに向かい、各種政策の効果が発現するなかで、家計所得や投資の増加傾向が続き、景気回復の動きが確かなものとなることが期待される。

|

|

景気は、緩やかに回復している。

先行きについては、消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも、基調的には緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

持ち直している。 |

|

雇用・所得環境に改善の動きがみられるなかで、引き続き底堅く推移している。 |

|

| 設備投資 |

非製造業を中心に持ち直しの動きがみられる。 |

|

企業収益が改善するなかで、持ち直している。 |

|

| 住宅投資 |

消費税率引上げに伴う駆け込み需要もあって、増加している。 |

|

消費税率引き上げ前の駆け込み需要もあって、増加している。 |

|

| 雇用 |

改善している。 |

|

緩やかながらも着実な改善を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で、緩やかに上昇している。 |

|

| 消費者物価 |

底堅く推移している。 |

|

前年比は、1%程度となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

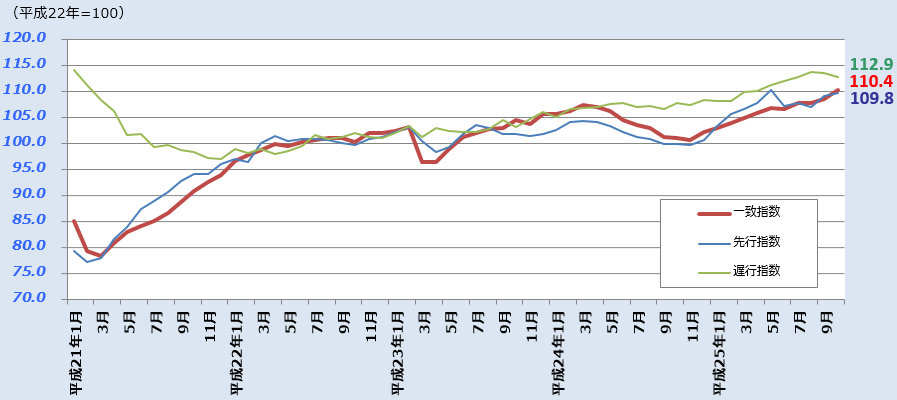

●景気動向指数(平成25年10月) |

|

|

平成25年10月のCI一致指数(改訂値)は前月より 1.8ポイント高い 110.4ポイントとなり、2ヶ連続で前月を上回った。CI先行指数は2ヶ月連続で上昇し、109.8ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

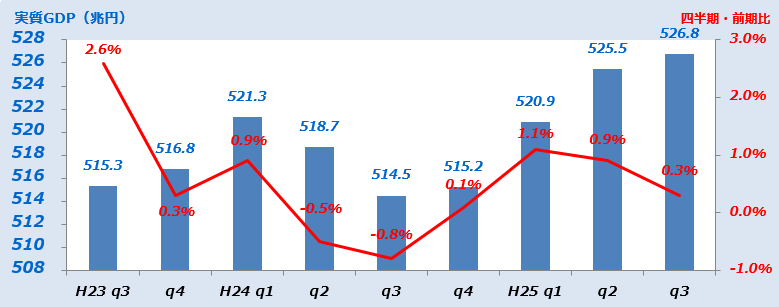

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

526,846 |

0.3% |

|

| [年率換算] |

|

[1.1%] |

|

|

|

| |

|

民間最終消費支出 |

313,941 |

0.2% |

|

| |

|

うち家計最終消費支出 |

306,210 |

0.2% |

|

| |

|

民間住宅 |

14,508 |

2.6% |

|

| |

|

民間企業設備 |

68,100 |

0.0% |

|

| |

|

民間在庫品増加 |

-2,606 |

- |

|

| |

|

政府最終消費支出 |

102,375 |

0.2% |

|

| |

|

公的固定資本形成 |

23,372 |

6.5% |

|

| |

|

公的在庫品増加 |

-44 |

- |

|

| |

|

財貨・サービス純輸出 |

7,754 |

- |

|

| |

|

輸出 |

83,486 |

-0.6% |

|

| |

|

輸入 |

75,732 |

2.2% |

|

|

平成25年4~6月の実質GDP2次速報値は、前期比 0.3%増(1次速報値の 0.5%増から下方改定)。4四半期連続でプラス成長となった。

年率換算は 1.1%増(1次速報値の1.9%増から下方改定)。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年6月)からの変化 |

| 全産業(10,447社) |

8%p |

6%p |

|

|

| 不動産業(397社) |

15%p |

3%p |

|

| 大企業 |

29%p |

5%p |

|

| 中堅企業 |

18%p |

3%p |

|

| 中小企業 |

7%p |

0%p |

|

|

全産業の業況判断は、4期連続で改善。

不動産業の業況判断は、7期連続でプラス圏。

不動産業の3ヶ月後の先行きは、すべての規模において、悪化を見込んでいる。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,447社) |

6%p |

△ 2%p |

|

|

| 不動産業(397社) |

9%p |

△ 6%p |

|

| 大企業 |

25%p |

△ 4%p |

|

| 中堅企業 |

12%p |

△ 6%p |

|

| 中小企業 |

1%p |

△ 6%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

16 |

6 |

1 |

14 |

3 |

-1 |

| 良い |

24% |

22% |

22% |

21% |

18% |

18% |

| [構成比]さほど良くない |

68% |

62% |

57% |

72% |

67% |

63% |

| 悪い |

8% |

16% |

21% |

7% |

15% |

19% |

| 非製造業(DI・%p) |

20 |

11 |

4 |

17 |

10 |

1 |

| 良い |

25% |

21% |

21% |

22% |

18% |

18% |

| [構成比]さほど良くない |

70% |

69% |

62% |

73% |

74% |

65% |

| 悪い |

5% |

10% |

17% |

5% |

8% |

17% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-11.9% |

|

30.8% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 11月14日 ~ 12月13日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年10月判断 |

前回との

比較* |

| 北海道 |

緩やかに回復しつつある |

|

| 東北 |

回復している |

|

| 北陸 |

着実に持ち直している |

|

| 関東・甲信越 |

緩やかに回復している |

|

| 東海 |

緩やかに回復している |

|

| 近畿 |

緩やかに回復している |

|

| 中国 |

全体として緩やかに回復している |

|

| 四国 |

緩やかに回復しつつある |

|

| 九州・沖縄 |

緩やかに回復している |

|

|

|

|

*前回(2013年7月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

49.5 |

p |

0.7p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

28 |

件 |

0.0% |

|

|

| 不動産業の負債総額*1 |

16,839 |

百万円 |

33.5% |

|

|

不動産業の業況感は2ヶ月ぶりに改善。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

91,475 |

戸 |

14.1% |

|

|

|

| |

|

持家 |

34,580 |

戸 |

22.6% |

|

| |

|

貸家 |

35,266 |

戸 |

17.1% |

|

| |

|

分譲 |

21,269 |

戸 |

△1.0% |

|

|

新設住宅着工数は、15ヶ月連続で前年同月比増。 |

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

5,006 |

戸 |

22.3% |

|

| [契約率] |

[79.6%] |

7.7p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,781 |

戸 |

5.0% |

|

| [契約率] |

[76.0%] |

5.5p |

|

|

| 中古・成約件数(首都圏)*4 |

3,127 |

戸 |

21.0% |

|

| 平均価格 |

2,659 |

万円 |

6.1% |

|

| [㎡単価] |

[41.2万円] |

8.3% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,486 |

戸 |

16.0% |

|

| 平均価格 |

1,804 |

万円 |

8.6% |

|

| [㎡単価] |

[25.7万円] |

4.5% |

|

|

| マンション賃料指数(首都圏)*5 |

106.5 |

p |

0.1% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

18,415 |

件 |

△1.7% |

|

|

首都圏の新築マンション供給戸数は、前年同月比 22.3%増。7ヶ月連続で前年同月比増。

近畿圏は同 5.0%増。 2ヶ月ぶりに増。

首都圏の中古マンション成約件数は 15ヶ月連続で前年同月比増。

近畿圏は 3ヶ月連続で前年同月比増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年7~9月)*7 |

79 |

p |

4.4% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

7.52 |

% |

△0.04p |

|

|

|

都心5区のオフィス空室率は、5ヶ月連続で低下。 |

|

|

|

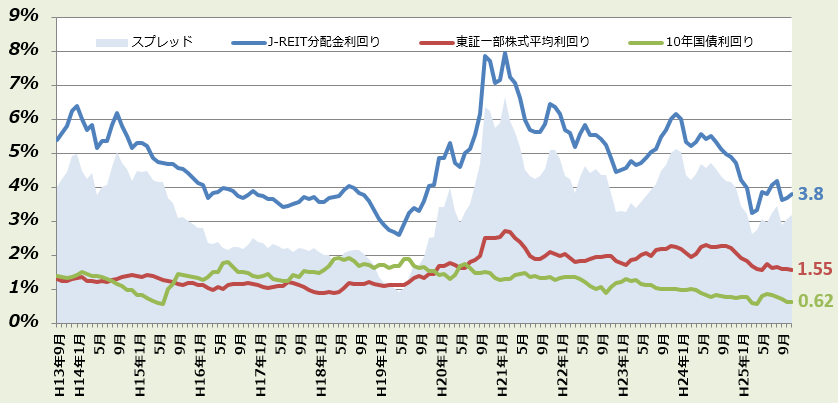

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2014年1月号(pdf)ダウンロード 今月の不動産経済 2014年1月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

21.9 |

p |

0.0p |

|

|

| 不動産流通業(住宅地) |

2.4 |

p |

△10.1p |

|

|

| ビル賃貸業 |

-14.0 |

p |

△2.0p |

|

|

住宅・宅地分譲業の経営状況は前回と横ばいの21.9p。

不動産流通業(住宅地)は前回から10.1p悪化の2.4p

ビル賃貸業は3期ぶりに悪化し -14.0p。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

7.8 |

p |

△3.1p |

|

|

| 不動産流通業(住宅地) |

0.0 |

p |

△15.6p |

|

|

| ビル賃貸業 |

-4.0 |

p |

△12.0p |

|

|

3ヶ月後の見通しは、住宅・宅地分譲業ではプラスの水準を維持するものの、3業種で悪化傾向が強くなっている。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

*4(積極的であるとする回答数-消極的であるとする回答数)÷全回答数×100 「どちらともいえない」の回答は0として算定。

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成25年7月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

93.7 |

|

124.9 |

|

《北海道》マンションは、対前年同月比が6ヶ月連続のプラス

で、この17ヶ月で16度目の110ポイント台以上、20

08.4以降の最高水準を連続で更新。

《東北》更地等は、対前年同月比がこの18ヶ月で16度目のプラス。

《関東》マンションは、対前年同月比が3ヶ月連続のプラス。

《南関東圏》更地等は、対前年同月比がこの6ヶ月で5度目

のプラス、マンションは、3ヶ月連続のプラス。

《中部》マンションは、対前年同月比がこの5ヶ月で4度目の

プラス。

《名古屋圏》更地等は、対前年同月比が5ヶ月連続のプラス、マンシ

ョンはこの7ヶ月で6度目のプラス。

《近畿》マンションは、対前年同月比が5ヶ月連続のプラスで、

2008.4以降の最高水準を3ヶ月連続で更新。

《京阪神圏》マンションは、対前年同月比が5ヶ月連続のプラスで、

2008.4以降の2番目の水準(前月が最高)。

《中国》更地等は、対前年同月比が9ヶ月連続のマイナス。

《九州・沖縄》マンションは、対前年同月比が7ヶ月連続のプラ

スで、7ヶ月連続の120ポイント台以上、2008.4

以降の2番目の水準(前月が最高)。

|

|

| 東北 |

93.7 |

|

139.3 |

|

|

| 関東 |

89.1 |

|

106.6 |

|

| |

|

|

南関東圏 |

93.0 |

|

106.6 |

|

|

| 北陸 |

76.0 |

|

(147.9) |

|

|

| 中部 |

88.2 |

|

107.2 |

|

| |

|

|

名古屋圏 |

89.7 |

|

108.0 |

|

|

| 近畿 |

88.2 |

|

112.1 |

|

| |

|

|

京阪神圏 |

91.7 |

|

112.5 |

|

|

| 中国 |

85.0 |

|

(118.8) |

|

|

| 四国 |

85.0 |

|

(115.6) |

|

|

| 九州・沖縄 |

95.1 |

|

129.8 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:11月速報値) |

|

|

日本銀行発表の2013年11月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.6で、対前年同月比は7ヶ月連続のプラス、9ヶ月連続で96ポイント台。不動産賃貸関係は、事務所賃貸は92.3で、前月に比べ0.2ポイント上昇の微増、この14ヶ月中12度目の92ポイント台、東京圏事務所賃貸も前月に比べ0.3ポイント増、名古屋圏事務所賃貸も0.3ポイント増で7ヶ月連続の87ポイント台、大阪圏事務所賃貸は0.2ポイント増で8ヶ月連続の86ポイント台など、横ばいあるいはごく微増の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年11月 |

|

92.3 |

|

94.2 |

87.7 |

86.9 |

|

103.5 |

|

93.2 |

121.6 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●10月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、10月の売買による土地所有権移転登記件数は、118,396件で前年同月比5.2%増、8ヶ月連続のプラス。首都圏(1都3県)は34,379件で2.9%増、ここ8ヶ月中7回目のプラス。東京都は12,617件で2.7%減、19ヶ月ぶりのマイナス。近畿圏(2府2県)は14,988件で1.3%減、大阪府は、6,526件で6.3%減と、いずれも2ヶ月ぶりのマイナス。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・9月速報値) |

|

|

総務省発表のサービス産業動向調査(9月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-1.8%と4ヶ月ぶりのマイナス、「不動産賃貸業・管理業」は-2.2%と3ヶ月ぶりのマイナス。需要動向DIは、不動産取引業は「特段の変化なし」が5割を切り、3.3ポイント改善、不動産賃貸業・管理業は、「特段の変化なし」が7割強だが、9ヶ月連続でマイナス値。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年9月※ |

|

1,283 |

|

-1.8 |

|

1,522 |

|

-2.2 |

|

| 2013年7~9月平均※ |

|

1,258 |

|

+7.2 |

|

1,526 |

|

+0.6 |

| 2013年4~6月平均 |

|

1,078 |

|

-2.2 |

|

1,566 |

|

+6.0 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(9月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)8月DI |

| 不動産取引業 |

22.1 |

21.1 |

49.9 |

6.9 |

+1.0 |

-2.3 |

| 不動産賃貸業・管理業 |

11.2 |

13.8 |

70.9 |

4.0 |

-2.6 |

-3.5 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(9月速報) |

|

|

|

|

|

|

|

|

|

|

|

●放送大学、「生活者のための不動産学入門」の講義を集中放送 |

|

|

1月15日~1月29日、放送大学において「生活者の不動産学入門」の講義が15日間連続で、マルチチャンネル(S2)で放送される。放送時間は21:30~22:15。

中城康彦 明海大学教授(当研究所「今後の土地問題を考える研究会」メンバー)が主任講師を担当する。

講義のシラバス、放送時間等の詳細は下記のリンク先をご覧ください。 |

|

|

|

シラバス

マルチ放送(S2)番組表 |

|

|

|

|

|

|

|

|

|

|

●与党の平成26年度税制改正大綱が決定 |

|

|

12月12日に決定された与党の税制改正大綱では、

- 新築住宅にかかる固定資産税の減額措置(一般の住宅3年間、中高層住宅5年間、税額を1/2減)のH28.3.31までの延長。

- 老朽化マンションの建替え等の促進のため、「マンションの建替えの円滑化等に関する法律」の改正を前提として、構造耐力が不足している老朽化マンションの建物敷地売却等に係る特例(区分所有者が組合に当該区分所有権を売り渡す等の場合の課税の特例(所得税・法人税等)、組合の事業手続における区分所有権等の移転に係る課税の特例(登録免許税・不動産取得税)等)を創設。またマンション建替事業に係る特例措置(権利変換手続開始の登記等に対する非課税措置)の2年間延長(登録免許税)。

- 認定長期優良住宅の普及促進を目的とした以下の特例措置の2年間延長。

- 所有権保存登記(一般住宅0.15%→0.1%)、所有権移転登記(一般住宅0.3%→戸建て0.2% マンション0.1%)に係る軽減税率。

- 不動産取得税の課税標準からの控除額の特例(一般住宅1,200万円→1,300万円)。

- 固定資産税の新築住宅特例(1/2減額)の適用期間を延長(戸建て3年→5年、マンション5年→7年)。

- 居住用財産の買換え等に係る特例措置(譲渡益に係る課税繰延べ、譲渡損に係る損益通算及び繰越控除)について、譲渡益に係る課税繰延べの場合の譲渡資産価額要件を見直した上で2年間延長(所得税等)。

- 中古住宅流通・リフォーム市場の拡大・活性化のため、以下の措置を創設・拡充。

- 買取再販事業者により一定の質の向上を図るための改修工事が行われた中古住宅を取得する場合に、買主に課される所有権の移転登記に対する登録免許税の税率を0.1%(一般住宅0.3%、本則2%)に軽減する措置の創設。

- 中古住宅取得に係る住宅ローン減税等の特例措置の拡充(中古住宅を取得し、入居前に耐震基準への適合が確実な改修を行う場合、住宅ローン減税、贈与税及び不動産取得税の特例措置の適用を可能とする。)。

- 既存建築物(非住宅)の改修投資促進のため、以下の措置を創設。

- 改正耐震改修促進法に基づき耐震診断が義務付けられる建築物(要安全確認計画記載建築物又は要緊急安全確認大規模建築物)について、H27.3.31までに耐震診断結果の報告をした青色申告法人には、H26.4.1以降、報告を行った日以後5年を経過する日までに耐震改修により取得等をした建物の取得価額の25%の特別償却を認めること。

- 耐震診断が義務付けられる非住宅建築物で耐震診断結果が報告されたものについて、H26.4.1~H29.3.31に政府の補助を受けて改修工事を行った場合、工事完了年の翌年度分から2年度分の固定資産税について1/2に減額(ただし改修工事費の2.5%を限度)。

- 生産性向上設備投資促進税制の対象として、省エネ設備(LED・断熱窓等)の取得等をした場合の特例措置(即時償却又は税額控除5%等)。

- 認定低炭素住宅の普及促進を目的とした登録免許税の特例措置(所有権保存登記(一般住宅0.15%→0.1%)、所有権移転登記(一般住宅0.3%→0.1%))の2年間延長。

- 優良住宅地等のために土地等を譲渡した場合の譲渡所得の軽減税率(長期譲渡所得金額2,000万円以下の部分 所得税:15%→10% 個人住民税:5%→4% 等)の3年間延長。

- 土地等の譲渡益に対する追加課税制度の停止期限の3年3ヶ月間延長(法人税等)。

- 相続税等の納税猶予を受けた農地を公共事業用地として譲渡した者に対する利子税の免除(現行1/2→全額免除)。

- 交際費等の損金算入について、大企業、中小企業限らず、飲食のために支出する費用(いわゆる社内接待費は含まない)の50%の損金算入を認めること、資本金1億円以下の中小企業は、交際費の最大800万円までの損金算入との選択適用を認めること。

- 消費税の簡易課税制度のみなし仕入率について、金融業及び保険業のみなし仕入率を60%→50%、不動産業のみなし仕入率を50%→40%とすること。

等の改正がされることとなった。

|

|

|

平成26年度税制改正大綱(12月12日 自由民主党 公明党)

|

|

|

国交省: 平成26年度国土交通省税制改正要望の結果概要について

|

|

|

|

●平成26年度政府予算案が決定 |

|

|

12月24日に閣議決定された政府の来年度予算案では、

- 地籍整備の推進に11,793百万円、地価公示の実施に3,442百万円、不動産価格指数(住宅)の平成26年度中の本格運用開始・不動産価格指数(商業用不動産)の整備に129百万円、不動産関係情報ストックシステムの整備に100百万円、築年数のみによらない新たな建物評価手法の普及に17百万円、、消費者への情報提供等に係る先進的取組の支援に50百万円 、改正不動産特定共同事業法を受けた不動産証券化手法を活用した不動産再生事業を促進するため、ガイドラインの作成等による普及啓発、人材育成のための窓口相談・支援モデル事業等に44百万円、ヘルスケア施設を取得・運用するリートに係るガイドラインの整備、モデル事業の実施等に40百万円、が計上された。

- また、改正耐震改修促進法において耐震診断の義務付け対象となる建築物について重点的かつ緊急的に耐震化を促進するための耐震対策緊急促進事業に200億円、長周期地震動に対して安全性が確保されていないおそれのある超高層建築物等のうち、マンションを含む区分所有建物について民間事業者等が行う詳細診断並びに制震改修等に係る設計及び工事に対して補助する長周期地震動対策緊急促進事業の創設、認定建物敷地売却(新制度)によるマンション建替え等の再生の取組みの優良建築物等整備事業(優良再開発型マンション建替えタイプ)等の事業対象への追加、マンションストックの耐震改修等の取組みを支援する既存ストック再生型優良建築物等整備事業を平成27年度末まで延長、

サービス付き高齢者向け住宅の整備・住宅団地等における併設施設の整備・高齢者、障害者、子育て世帯の居住の安定確保、健康維持増進に係る先導的な住まいづくりの取組みを支援する「スマートウェルネス住宅等推進事業」の創設に340億円、中古住宅の質の向上及び流通促進に向け、住宅の長寿命化に資する先導的なリフォームの取組みに1/3補助する長期優良化リフォーム推進事業の実施、住宅・ビルのネット・ゼロ・エネルギー化を推進するため、高性能設備機器等の導入支援、高性能な断熱材・窓等の導入支援をする住宅・ビルの革新的省エネ技術導入促進事業費補助金に76.0億円、等の措置がなされることになった。

|

|

|

|

国交省:平成26年度予算決定概要、土地・建設産業局予算決定概要、住宅局予算決定概要

| |

|

|

●地方自治体、12,251施設を解体・撤去の意向 |

|

|

総務省が12月3日に公表した地方自治体の公共・公用施設の解体撤去事業に関する調査結果によれば、

- 解体撤去の意向のある施設は全国で12,251件、うち1、2年以内に実施の意向のものが3,969件(32%)、数年程度後のも のが3,273件(27%)

- 施設分類別にみると、公営住宅2,810件(平均築年数48年)、教育関係施設2,337件(〃41年)、職員宿舎1,366件(〃41年)、庁舎等1,081件(〃40年)で、6割強

- 解体撤去後の跡地の利用計画については、売却が1,145件、借地の返還が1,058件、別途用途転換が912件、その他が 9件となっており、計画がある程度固まっているものは合計3,124件(25%)で、約3/4は、跡地利用がまだ固まっていない 状況

なお、調査対象は9月1日時点の自治体保有施設で、現地建替えのための解体・撤去は含まれない。

|

|

|

|

総務省:「公共施設等の解体撤去事業に関する調査」結果の公表

| |

|

|

●未処理国有地の24年度内売却は1,747千㎡、841億円 |

|

|

財務省が行った、各省各庁が所管する普通財産のうち未利用国有地についてのフォローアップ調査等によれば、23年度末の未利用国有地は12,677千㎡(財務省所管9,943千㎡、各省庁所管2,734千㎡)、24年度中に2,057千㎡を処分したものの、新規に2,210千㎡の未利用地の発生、実測による面積増が生じたため、24年度末の未利用国有地は12,831千㎡(財務省所管9,848千㎡、各省庁所管2,983千㎡)となっている。なお2,057千㎡中、1,747千㎡(85%)は一般競争入札等で売却され、売却額は841億円となった。

|

|

|

財務省: 各省各庁所管普通財産(未利用国有地)の状況 、財務省所管普通財産(〃)の状況

|

|

|

財務省: 地方財務局管内別未処理財産一覧表(所在地、面積、処理方法等)各省庁所管分 、 財務省所管分

|

|

|

|

●不動産特定共同事業法の一部改正法の施行 |

|

|

25年6月21日に公布された不動産特定共同事業法の一部を改正する法律が12月20日に施行され、これに伴い、関係政令及び省令が施行された。不動産特定共同事業法の一部改正により、一定の要件を満たす特別目的会社(SPC)が届出により不動産特定共同事業(特例事業)を実施することが可能となる。この特例事業の参加者となることができる投資家の範囲として、不動産特定共同事業者のほか、宅建業法に規定する認可宅地建物取引業者、国土交通大臣の登録を受けている不動産投資顧問業者、金融商品取引法に規定する特定投資家等が定められた。また、特例事業を行う者の委託を受けて不動産取引に係る業務を行うことができる事業者及び特例事業者の代理・媒介を行うことができる事業者の要件として、それぞれ資本金5,000万円以上、資本金1,000万円以上などが定められた。

|

|

|

国土交通省:①、②

|

|

|

|

|

|

|

|

|

|

|

|

|

●首都直下地震、最悪の場合死者2万3千人想定 |

|

|

首都直下地震の被害対策を検討してきた国の有識者会議は19日マグニチュード(M)7級の地震(30年以内に70%の確率で起きるとされるもの。)で、最悪の場合、死者が2万3千人、経済被害が約95兆円に上るとの想定を発表した。政府は今年度中に、緊急対応や省庁機能のバックアップなどを定めた基本計画を策定する。

具体的被害の推計では、震度6以上の揺れが襲う地域は約4,500平方キロで、1都3県の面積の約33%。冬の夕方(風速8メートル)に起きた場合、建物の全壊は17万5千棟、焼失は41万2千棟になり、被害は最悪の計61万棟に達した。死者は1都3県で2万3千人に。このうち、火災の死者が1万6千人で、7割を占めた。

経済被害は、建物や設備などが42兆4千億円、ライフラインや公共土木施設の被害が4兆9千億円で、直接被害は計47兆4千億円に上った。このほか、製品やサービスの提供ができなくなることによる間接的な影響は47兆9千億円で全国に及ぶ。経済被害は総計95兆3千億円に及ぶとした。

| |

|

内閣府:防災対策推進検討会議 首都直下地震対策検討ワーキンググループ

| |

|

|

●米FRB、量的金融緩和の縮小を決定 |

|

|

米連邦準備制度理事会(FRB)は、18日「量的金融緩和」の縮小を決めた。具体的には、来年1月から、従来の米国債、住宅ローン担保証券(MBS)の毎月の購入、合計850億ドルを100億ドル分少ない750億ドルに縮小する。2008年秋の金融危機後、断続的に進めてきた巨額の米国の量的緩和が「出口」に向かって動き出した。

バーナンキ議長は、声明発表後の会見で「米国経済は緩やかなペースで拡大してきた。雇用と物価水準が改善すれば、今後の会合でさらに緩やかに資産購入を減らしていく」と話した。

一方、実質ゼロ金利政策については、据え置いた。FRBはゼロ金利政策について、「失業率が6.5%以上」などである限り続けると説明してきている。失業率は11月に7.0%まで改善している。ただ、バーナンキ氏は「失業率が6.5%を下回った後も十分な時間、現在の金利目標を維持することが望ましい」とした。

|

|

|

連邦準備理事会(FRB)

| |

|

|

●個人の金融資産 過去2番目の高水準 |

|

|

日銀の最近の「資金循環統計」によると、今年9月末の時点での個人が保有する金融資産(預金、株式、、投資信託など)の残高は1,598兆円だった。

これを1年前と比較すると、5.9%の増加となり、過去最高だった6年前の平成19年6月の1,602兆円に次いで2番目の高い水準だった。

内訳は、「株式・出資金」が1年前に比べて43.8%、「投資信託」が33%と、いずれも大幅に増え、株価の上昇や外貨建ての金融資産の評価額が円安によって値上がりしたことなどによるもの。また、全体の53%を占める「現金・預金」は2.1%の増加だった。

|

|

|

日本銀行:資金循環統計

| |

|

|

●中国 、物価上昇傾向続く |

|

|

中国の国家統計局が9日発表した11月の消費者物価指数は、前年同月に比べて3%上昇した。これは野菜や肉類の価格が上昇したことから、食料品の価格が去年の同じ月に比べて5.9%と大幅に値上がりしたことなどによるもの。

中国の消費者物価は、3月から8月までは2%台の上昇率にとどまっていたが、9月以降は3か月連続して3%台となり、物価の上昇傾向が続いている。

一方、同時に発表された、生産者物価指数は、11月は前年同月比で1.4%低下したが、下げ幅は2か月ぶりに縮小した。

|

|

|

中華人民共和国国家統計局(英語ページ)

| |

|

|

●米7~9月GDP最終値 年率 プラス4.1% |

|

|

アメリカ商務省は20日、7~9月(第3四半期)のGDPが年率でプラス4.1%となり、改訂値の3.6%から大きく上方修正された(速報値は2.6%)。

項目別では、個人消費が2%増となり、改定値の1.4%増から引き上げられた。企業の設備投資は4.8%増となり、改定値の3.5%増から大きく上向いた。輸出は改定値の3.7%増から3.9%増に引き上げられた。連邦・地方政府支出は1.7%増となり、09年以降で最も大きな増加幅を記録した。

|

|

|

米 商務省(Department of Commerce)

| |

|

|

●自動車部品メーカー 4割が減益に、今年度の中間決算 |

|

|

「日本自動車部品工業会」(国内の自動車部品メーカー400社余りが加入)は、株式を上場するなどしている82社を対象に今年度の中間決算を集計した。その結果、およそ40%に当たる31社で営業利益が前の年の同じ時期と比べて減少したことがわかった。

業界団体では、エコカー補助金が終了し、国内の新車販売が落ち込んだことや、普通乗用車と比べて利益が少ない軽自動車向けの部品の生産が増えたことなどが原因ではないかと分析している。

自動車メーカーでは円安などを背景に業績が大幅に改善しているが、部品メーカーの間にはまだ改善の動きが十分に広がっていないことが明らかとなった。

|

|

|

日本自動車部品工業会

| |

|

|

●企業の設備投資 2期連続増 |

|

|

財務省が2日発表した「法人企業統計調査」によると、7~9月(第2四半期)の企業の設備投資は、8兆9,424億円、前年同期比1.5%増となり、2期連続の増加となった。これを業種別で見ると、製造業は、電気機械業で投資を抑える動きがあったことなどから、6.7%減少した一方で、非製造業は、建設業での大型の物流センターの建設や、運輸・郵便業での航空機の購入があったことなどから6.6%増加した。

企業の売上高は、318兆円余りで、去年の同じ時期を0.8%上回って、6期ぶりの増収となり、経常利益も24.1%増えて12兆9,000億円余りと、7期連続の増益となった。

*「法人企業統計調査」は、資本金1,000万円以上の企業3万社余りを対象に3か月ごとに行っているもの

|

|

|

財務省:法人企業統計

| |

|

|

●個人向けパソコン出荷 30%減少 |

|

|

民間の調査会社「MM総研」の調べによると、今年4月からの上半期の国内での個人向けパソコンの出荷台数は255万台で、前年同期に比べて30.1%減少と、この会社が調査を始めた平成7年度以降最大の落ち込みとなった。

個人向けのパソコンは一昨年度年間の出荷台数が789万台と過去最高となったが、昨年度からはスマートフォンやタブレット端末の普及で減少に転じ、今年度に入ってからは減少傾向が一段と強まっていることがうかがえる。メーカー各社は、タッチパネルで操作できる基本ソフト「ウィンドウズ8」を搭載したパソコンの開発に力を入れているが、販売の伸び悩みで、今後、生産態勢の縮小や大幅なコストの削減など合理化を迫られることもありそうだ。

|

|

|

MM総研

| |

|

|

●国家戦略特別区域法の施行 |

|

|

第185回国会において、国家戦略特別区域法が一部修正のうえ12月7日に可決成立し、同月13日に公布・施行された。法律の施行を受けて、政府においては、基本方針を策定し、来年1月にも国家戦略特別区域を政令により指定する見込みである。特区に指定され、国家戦略特区計画の認定を受けると、各種の規制の特例措置や金融支援、税制支援の対象となる。指定される特区にもよるが、都市開発に係る特例としては、都心居住のための住宅の容積率の緩和、都市計画の決定等や事業に係る許認可のワンストップ処理などがある。

|

|

|

国家戦略特区ワーキンググループ

| |

|

|

●国土強靭化基本法の施行 |

|

|

第185回国会において、強くしなやかな国民生活の実現を図るための防災・減災等に資する国土強靭化基本法が一部修正のうえ12月4日に可決成立し、同月11日に公布・施行された。法律の施行を受けて、総理大臣を長とする国土強靭化推進本部が設置され、17日に同本部において、国土強靭化政策大綱が決定された。今後、脆弱性評価を行い、来年5月には基本計画が策定される見込みであり、基本計画を踏まえ、都道府県・市町村において地域計画が策定されることとなる。大綱の住宅・都市分野の推進方針では、密集市街地における延焼防止などの大規模火災対策、住宅・建築物・学校等の耐震化の目標の着実な達成、超高層建築物等の長周期地震動に対する安全対策などが挙げられている。

|

|

|

国土強靭化戦略本部

| |

|

|

●13年度補正予算5.5兆円を決定 |

|

|

政府は12月5日、臨時閣議で、来年4月の消費税増税の影響を和らげる狙いで、5.5兆円の経済対策を正式に決定した。2014年度前半に需要が出る施策に重点化して、防災・減災対策1.2兆円、家計負担軽減のための低所得層への臨時福祉給付金0.34兆円、住宅購入者(最高30万円)への住まい給付金0.16兆円、児童手当の上乗せ給付金0.15兆円など。GDPを1%程度押し上げ、消費税増税に伴い、政府が民間から吸い上げる金額の影響を抑えることを狙う。なお、この財源としては2013年度の税収の上振れなどの財源で確保し、追加の国債発行は回避している。

|

|

|

財務省:平成25年度補正予算について

| |

|

|

●進む社会保障と税に関わる番号制度(いわゆるマイナンバー制度)の準備 |

|

|

市町村長が各個人に番号を指定し、企業が市町村の税務担当部局に提出する給与支払報告書(地方税法317条の6)に各従業者の番号を記入したり、国税庁長官が各法人に番号をつける(法58条)「社会保障と税に関わる番号制度」の本格施行に向けての準備が進んでいる。1月中には、住民票コードから個人番号を生成して市町村に通知するための「付番等システム」の設計・開発業務の開札、内閣官房による「情報提供ネットワークシステム等」の設計・開発業務の入札の公示、国税庁の「KSK(国税総合管理)システム」の改修の入札の公示が見込まれ、また既に国税庁が所管する「法人番号システム」と「(国税システムの)共通番号管理システム」は昨年10月の開札で落札事業者が決まっている。

昨2013年5月31日に公布された「行政手続における特定の個人を識別するための番号の利用等に関する法律(いわゆるマイナンバー法)」は、完全施行を公布から3年以内と附則1条で区切っているものの、一定の部分については、今から約2年後の2016年1月1日に施行することとされており、その近辺での施行が見込まれる。

|

|

|

内閣官房:社会保障・税番号制度の概要、事業主における番号の利用例

| |

|

総務省:番号制度に係る地方税の業務について

| |

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第10回 |

2013年

12月26日 |

・部会での検討内容の報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第3回 |

2013年

12月9日 |

・各先生方からの報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2014年

1月20日(予定) |

・各先生方からの報告および議論

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第16回 |

2014年

1月10日(予定) |

・様々な課題に応じた論点の整理(予定) |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2013年

12月20日 |

・民法改正の論点についての検討 |

| 第9回 |

2014年

1月27日(予定) |

・民法改正の論点についての検討 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 大都市郊外はどうなる!どうする! |

|

|

|

|

|

|

●研究ノート |

|

|

*土地総合研究2014年冬号は2月末刊行予定

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第176回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成26年1月27日(月)14:00~16:00(開場13:30) |

| 会場 |

日本消防会館 大会議室

(東京都港区虎ノ門2-9-16 日本消防会館5階) |

| 講師 |

田邉 信之 氏(宮城大学 教授) |

| 演題 |

不動産関係者のための最新情報(教養講座) |

| 参加費 |

無料 |

| 定員 |

150名 |

| 申込方法 |

こちらのフォームからお申し込みください |

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

●民法(債権関係)の改正に関する中間試案における約款規制について |

|

|

<概要>

契約の一方当事者である事業者があらかじめ一定の契約条項を準備し、個別の交渉を省き、画一的な内容の契約を結ぶ約款の場合、本来の合意がなければ、契約の拘束力は生じないはずである。しかし、民法には約款について特別の規定が設けられていないのに、多くの場合、拘束力があるものとして実社会で利用されている。中間試案はこれをどう規律しようとしているのだろうか。

|

|

|

<全文>

|

|

|

|

|

●改めてNISAについてまとめてみました |

|

|

<概要>

2014年1月に始まるNISA(少額投資非課税制度)は、個人投資家が4年間同じ金融機関で非課税口座を持つ制度設計であったが、証券会社や投資家の要望を踏まえ、急遽、本年の税制改正により、2015年から毎年違う金融機関を選んで非課税投資ができるように措置された。ここでもう一度、最新のNISA制度の概要を復習する。

|

|

|

<全文>

|

|

|

|

|

●米国の量的金融緩和政策の動向について |

|

|

サブプライム・ローン問題に端を発する金融危機の発生を受け、米国は2008年10月以降、量的緩和政策(QE1、QE2)に踏み切った。さらに、労働市場の刺激などによる景気回復を目的に、追加的な緩和策(QE3)を導入した。その後、経済動向の好転や財政問題に関する不透明感の後退を背景に、2013年12月、QE3の縮小を決定した。

メルマガ第13号から2回にわたり、米国の量的金融緩和(QE1、QE2、QE3)の動向、およびQE3の縮小が日本経済や新興国経済に及ぼす影響について概説する。

|

|

|

|

|

|

|

|

|

|