|

|

|

|

| 今月の窓:都市計画は「都市」に限られた制度か? 北海道大学大学院法学研究科教授 亘理 格 |

|

「都市計画」と言えば、一定以上の人口ないし人口密度を具え都市的機能が集積された文字通りの「都市」を想定した計画制度であり、農業地域や森林地域とは識別された都市地域を対象とした計画制度として考えられてきた。しかし、そのようなエリアとしての「都市」を前提に組み立てられた現在の都市計画制度が、今後とも、適正な都市的土地利用を確保するという都市計画の使命に応え続けることができるかについて、今日、問い直すべき時期にきているように思われる。

そのように考える1つの背景として、公共交通の整備や住宅政策等、伝統的に都市計画の関連政策分野とされてきたものとの関係づけを図る必要がなお一層高まっていることに加えて、地球温暖化対策や自然保護等の新たな政策分野が、都市計画の関連分野として意識されるようになっていることがある。こうした関連諸政策の範囲の拡張は、現行都市計画法の規定や近時の立法等において、次第に現実のものとなっている。同様の傾向は、欧米諸国の都市計画法制においては、より顕著である。たとえばフランスを例にとると、都市計画で定めるべき事項は、公共交通政策、住宅政策、地球温暖化対策や生物多様性の保護等まで含む自然保護や環境政策、文化的又は歴史的な記念物や遺産の保護、景観や町並み保存等を包摂した総合的な地域整備計画へと変容してきており、特に、このように多様な周辺的関連諸政策相互間の整合性や一貫性を確保するため、広域的都市計画や都市計画マスタープランには、極めて重要な役割が期待される状況となっている。

2つ目の背景として、道路や公園や下水道等の都市施設整備のための公的財源の確保が困難となる中でも、適正な都市的土地利用を確保すべき地域が、都市の郊外や周縁地域において広がっていることも挙げなければならない。この点との関係では、上述のような都市計画におけるエリアの観念が、そのエリア内では公的財源を以て都市施設を完備させることを前提としていたと考えられるのに対し、かかる公的財源を十分には確保することが困難になっているという近時の状況の下でも適正な都市的土地利用を確保する必要があり、そのためには、おのずから、土地利用のコントロールと都市施設整備とを連動させない形で適正な都市的土地利用を確保するための仕組みの構築が、新たな課題となる。そのような仕組みの構築に際して考慮すべき点は多々あるが、なかでも、都市地域と農村地域等の境界線を越えた連携が必要不可欠であること、

都市施設の概念を見直す必要があること、市民や住民等の共同の取り組みや行政と市民間の協働の重要度が著しく高まること、開発負担や受益者負担等による適正な財源負担が要請されること等、都市の郊外や周縁部における都市的機能を維持するための仕組みが必要となる。

以上のような状況を見ると、都市計画の概念自体が変容しているのではないかと思われる。この点との関わりで、最後に、以下の2点だけ言及しておきたい。

第1に、都市計画概念の変容を関連諸政策の側から見ると、公共交通、住宅、環境保護、遺跡保護等が、都市計画の主要な対象領域の中に組み込まれることを意味しており、その点で都市計画の対象範囲の拡張を意味する。しかし、その場合でも、関連諸政策の核心的な部分は、依然として、関連諸政策それぞれに固有の法制度が把握し続けることに留意する必要がある。つまり、元々、関連諸政策にとっては周辺に位置し取るに足りないと考えられてきた部分が、都市計画の視点からは重要なものとして認識され、その中に組み込まれるに止まるわけである。

第2に、そもそもTown PlanningやUrbanismeという欧米語が、今日も、上述の意味での「都市」のみを対象としたものであり続けていると理解して良いかが、問題ともなる。例えばフランス語でurbaniserと言えば、都市でも農村でもともかく新たな市街地が形成されれば、それはurbaniserされたことになる。つまり、イギリスで言えば「都市農村計画法」と同様の考え方で、都市計画及び都市計画法が語られようとしているのである。それが、少なくとも、わが国の都市計画制度が先進例として参照してきた国々の多くにおいて進行している事態なのだということを、認識しておく必要があるように思われる。

|

|

|

|

|

| 土地・不動産ウォッチャー みずほ証券 チーフ不動産アナリスト 石澤卓志 |

|

J-REITの値動きを示す東証REIT指数の推移を見ると、8月後半は低下傾向が続き、8月29日から上昇基調に転じたものの、9月6日までは小幅な動きにとどまっていた。ところが同指数の終値は、9月9日に1,361.55ポイント(前日比+40.24ポイント)、翌10日に1,397.75ポイント(同+36.2ポイント)と急上昇が続き、9月27日には約4ヵ月振りに1,500ポイント超を達成した。同指数の上昇は、長期金利の低下や、不動産市況の回復が主な要因であるが、9月9日以降の急上昇は、9月8日に東京オリンピックの招致が決定したことによる部分が大きいと考えられる。

東京オリンピックがJ-REITや不動産分野におよぼす影響としては、①会場整備に伴う不動産投資の増加、②関連施設に対する一般的な評価の向上、③関連する開発を円滑に推進するための規制緩和の進展、などが考えられる。

東京オリンピックの競技会場の多くは、選手村から半径8km以内の場所にまとめられており、その中心となる選手村が設置される晴海エリアは、一般的にも大きな関心を集めている。現在、晴海エリアには、J-REIT3法人がオフィスビル5物件を所有している。しかし、同エリアはビジネス基盤が脆弱で、大規模複合施設「晴海アイランドトリトンスクエア」が完成した2001年6月末には、エリア全体の空室率が17.4%に達した(CBRE調べ)。同施設からは、今年春にも大型テナントが退出したが、交通アクセスやインフラ整備に難点があることや、埋立地に対する一般的なイメージが必ずしも良いとは言えないことが、晴海エリアにテナントが定着しない要因になっていると思われる。

中央区は、有楽町とトリトンスクエアとの間に、2016年4月を目標としてBRT(バス高速輸送システム)を導入する計画を進めており、将来的にはLRT(次世代型路面電車)の建設も検討している。また、晴海エリアを経由して、東京都心部と東京湾岸を結ぶ「環状2号線」は、2015年に完成予定である。さらに、選手村の建設によって国際交流の舞台となることから、晴海エリアのイメージ向上も期待できる。これらによって、現在の晴海エリアが抱えている問題点の多くは改善されると考えられる。

公募の金融商品であるJ-REITは、運用対象不動産の知名度や一般的な認知度が、投資家からの評価を大きく左右する。競技会場の多くは東京湾岸に配置されているので、湾岸部に多く立地している物流施設を運用するJ-REITに対する評価が高まりそうだ。また、海外からの競技関係者の来訪や観光客の増加によって、ホテル・宿泊施設を運用するJ-REITも、投資家の関心を集めるだろう。

さらに、オリンピック開催を機に、東京都内の既存インフラに対する更新投資や、新たなインフラ整備が進むことによって、J-REITを含む不動産賃貸業が安定収入を得るために必要な都市基盤が強化される。都市基盤の整備は、一般には知られ難い部分であるが、都市の継続的な発展を支えるものとして、中長期的には最も大きな経済効果をもたらすと考えられる。また、都市開発事業は、権利調整に多くの時間と労力を要するが、オリンピックという明確な目標ができたことによって、開発事業が進みやすくなる効果も期待できる。

首都圏の地価水準は、これまで「西高東低」の傾向が強かった。しかし、オリンピックの会場整備によって湾岸部の開発が進めば、この「東西格差」は縮小する可能性が高い。2013年上半期に供給された分譲マンションの㎡当たり単価は、「山手エリア」が100.8万円、湾岸部を含む「下町エリア」が67万円で、両者には3割強の価格差が存在する(長谷工総合研究所の資料による)。筆者は、「下町エリア」の単価は、2020年頃までに30%以上上昇して90万円程度となり、「山手エリア」も120万円程度まで上昇するものの、両者の価格差は25%程度に縮小すると見ている。

一方、オリンピックの開発効果に対する期待が過度に高まった場合には、不動産投資が過熱して地価が高騰し、適正価格による不動産投資や整備計画にとって障害となる可能性も考えられる。このようなマイナス面の顕在化を防ぐことも、不動産分野の大きな課題と言えそうだ。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・10月24日) |

変化* |

金融経済月報 (日本銀行・10月7日) |

変化* |

| 景気基調 |

景気は、緩やかに回復しつつある。

先行きについては、輸出が持ち直し、各種政策の効果が発現するなかで、家計所得や投資の増加傾向が続き、景気回復の動きが確かなものとなることが期待される。

|

|

景気は、緩やかに回復している。

先行きについては、緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

持ち直し傾向にある。 |

|

雇用・所得環境に改善の動きがみられるなかで、引き続き底堅く推移している。 |

|

| 設備投資 |

非製造業を中心に持ち直しの動きがみられる。 |

|

企業収益が改善するなかで、持ち直している。 |

|

| 住宅投資 |

増加している。 |

|

増加している。 |

|

| 雇用 |

改善している。 |

|

緩やかな改善傾向を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で、緩やかに上昇している。 |

|

| 消費者物価 |

エネルギーを中心に上昇しており、それを除いた基調としても底堅さがみられる。 |

|

前年比は、0%台後半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成25年8月) |

|

|

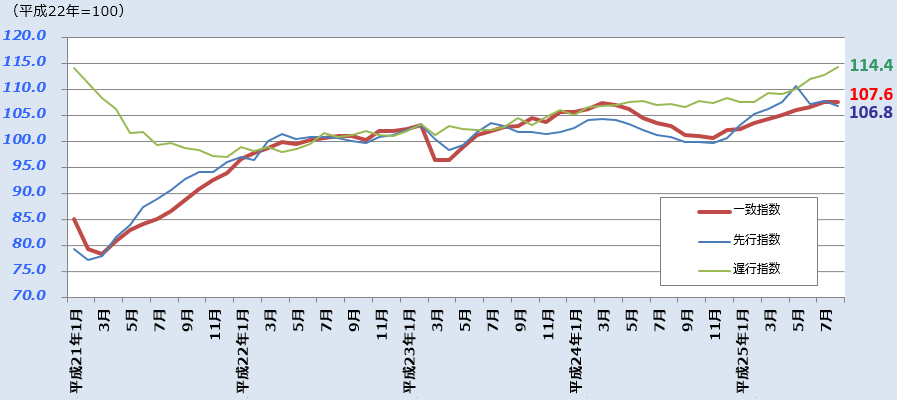

平成25年8月のCI一致指数(改訂値)は前月より 0.1ポイント低い 107.6ポイントとなり、2ヶぶりに前月を下回った。CI先行指数は2ヶ月ぶりに低下し、106.8ポイントとなった。

景気の基調判断(CI一致指数)については、「改善を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

527,733 |

0.9% |

|

| [年率換算] |

|

[3.8%] |

|

|

|

| |

|

民間最終消費支出 |

314,418 |

0.7% |

|

| |

|

うち家計最終消費支出 |

306,721 |

0.7% |

|

| |

|

民間住宅 |

14,139 |

-0.3% |

|

| |

|

民間企業設備 |

66,455 |

1.3% |

|

| |

|

民間在庫品増加 |

-4,295 |

- |

|

| |

|

政府最終消費支出 |

102,508 |

0.7% |

|

| |

|

公的固定資本形成 |

24,759 |

3.0% |

|

| |

|

公的在庫品増加 |

-12 |

- |

|

| |

|

財貨・サービス純輸出 |

10,069 |

- |

|

| |

|

輸出 |

84,039 |

3.0% |

|

| |

|

輸入 |

73,970 |

1.5% |

|

|

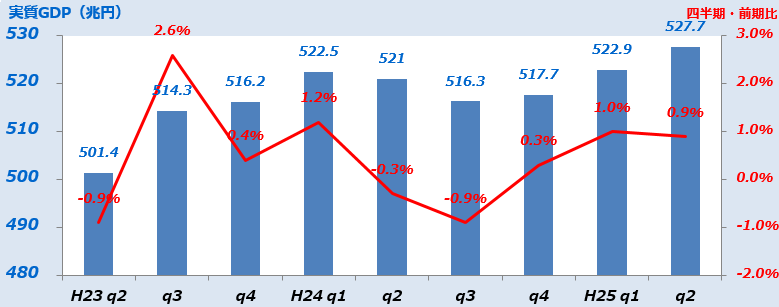

平成25年4~6月の実質GDP2次速報値は、前期比 0.9%増となり、1次速報値の0.6%増から上方修正された。

年率換算は 3.8%増。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年6月)からの変化 |

| 全産業(10,479社) |

2%p |

4%p |

|

|

| 不動産業(398社) |

12%p |

△ 2%p |

|

| 大企業 |

24%p |

△ 1%p |

|

| 中堅企業 |

15%p |

△ 1%p |

|

| 中小企業 |

7%p |

△ 2%p |

|

|

全産業の業況判断は、3期連続で改善。

不動産業の業況判断は、前回(25年6月)を下回ったものの、6期連続でプラス水準。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,479社) |

3%p |

1%p |

|

|

| 不動産業(398社) |

10%p |

△ 2%p |

|

| 大企業 |

24%p |

0%p |

|

| 中堅企業 |

11%p |

△ 4%p |

|

| 中小企業 |

4%p |

△ 3%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

12 |

0 |

-9 |

11 |

2 |

-5 |

| 良い |

20% |

18% |

16% |

19% |

16% |

16% |

| さほど良くない |

72% |

64% |

59% |

73% |

70% |

63% |

| 悪い |

8% |

18% |

25% |

8% |

14% |

21% |

| 非製造業(DI・%p) |

14 |

8 |

-1 |

14 |

7 |

-2 |

| 良い |

22% |

18% |

18% |

19% |

16% |

16% |

| さほど良くない |

70% |

72% |

63% |

76% |

75% |

66% |

| 悪い |

8% |

10% |

19% |

5% |

9% |

18% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-32.6% |

|

17.4% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 8月27日~9月30日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年10月判断 |

前回との

比較* |

| 北海道 |

緩やかに回復しつつある |

|

| 東北 |

回復している |

|

| 北陸 |

着実に持ち直している |

|

| 関東・甲信越 |

緩やかに回復している |

|

| 東海 |

緩やかに回復している |

|

| 近畿 |

緩やかに回復している |

|

| 中国 |

全体として緩やかに回復している |

|

| 四国 |

緩やかに回復しつつある |

|

| 九州・沖縄 |

緩やかに回復している |

|

|

|

|

*前回(2013年7月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

49.9 |

p |

1.5p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

24 |

件 |

△7.7% |

|

|

| 不動産業の負債総額*1 |

17,279 |

百万円 |

85.9% |

|

|

不動産業の業況感は2ヶ月ぶりに改善

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

88,539 |

戸 |

19.4% |

|

|

|

| |

|

持家 |

32,128 |

戸 |

14.2% |

|

| |

|

貸家 |

31,892 |

戸 |

21.5% |

|

| |

|

分譲 |

23,968 |

戸 |

23.5% |

|

|

新設住宅着工数は、13ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

5,968 |

戸 |

77.3% |

|

| [契約率] |

[83.5%] |

14.2p |

|

|

| 新築・供給戸数(近畿圏)*3 |

3,671 |

戸 |

85.3% |

|

| [契約率] |

[80.5%] |

7.9p |

|

|

| 中古・成約件数(首都圏)*4 |

3,139 |

戸 |

12.8% |

|

| 平均価格 |

2,654 |

万円 |

6.5% |

|

| [㎡単価] |

[41.0万円] |

8.7% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,347 |

戸 |

7.2% |

|

| 平均価格 |

1,746 |

万円 |

0.6% |

|

| [㎡単価] |

[25.3万円] |

1.2% |

|

|

| マンション賃料指数(首都圏)*5 |

106.5 |

p |

0.9% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

19,277 |

件 |

△1.8% |

|

|

首都圏の新築マンション供給戸数は、5ヶ月連続で前年同月比増。

近畿圏は同 85.3%増。 2ヶ月連続で増。

首都圏の中古マンション成約件数は 13ヶ月連続で前年同月比増。

近畿圏は 3ヶ月ぶりに前年同月比増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年7~9月)*7 |

79 |

p |

4.4% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

7.9 |

% |

△0.26p |

|

|

|

都心5区のオフィス空室率は、3ヶ月連続で低下。8%を下回るのは2009年11月以来。 |

|

|

|

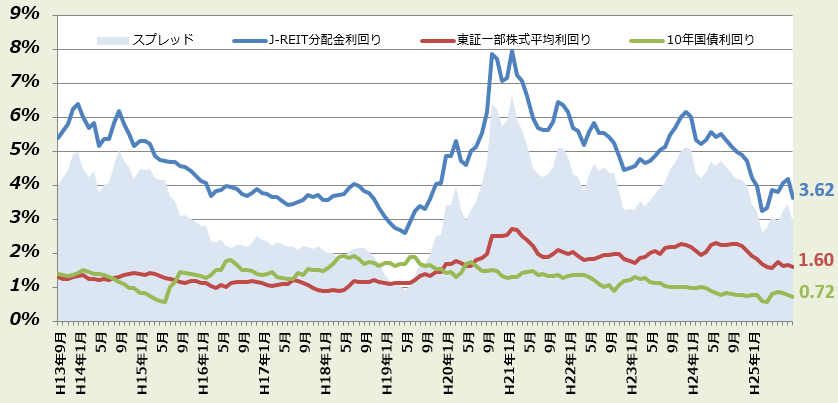

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2013年11月号(pdf)ダウンロード 今月の不動産経済 2013年11月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

21.9 |

p |

△0.5p |

|

|

| 不動産流通業(住宅地) |

12.5 |

p |

△3.9p |

|

|

| ビル賃貸業 |

-12.0 |

p |

6.0p |

|

|

| 不動産流通業(商業地) |

33.3 |

p |

5.5p |

|

|

|

住宅・宅地分譲業、不動産流通業(住宅地)の経営状況は前期を下回ったものの、プラス水準を維持。

ビル賃貸業の経営状況はマイナス水準ながら、改善傾向。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

10.9 |

p |

△6.3p |

|

|

| 不動産流通業(住宅地) |

15.6 |

p |

△5.3p |

|

|

| ビル賃貸業 |

8.0 |

p |

4.0p |

|

|

| 不動産流通業(商業地) |

0.0 |

p |

△44.4p |

|

|

ビル賃貸業の3ヶ月後の見通しは、改善傾向。

|

|

|

|

|

●不動産投資*4 |

|

|

| 前回からの変化 |

投資用不動産購入の

基本方針 |

73.7 |

p |

3.7p |

|

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

*4(積極的であるとする回答数-消極的であるとする回答数)÷全回答数×100 「どちらともいえない」の回答は0として算定。

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成25年5月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

90.2 |

|

115.3 |

|

《北海道》マンションは、対前年同月比が4ヶ月連続のプラスで、

この15ヶ月で14度目の110ポイント台以上の値。

《東北》更地等は、対前年同月比が3ヶ月連続のプラス。

《関東》マンションは、プラス、マイナスの繰り返しだが、5月は、

2008.4以降の最高水準。

《南関東圏》更地等は、対前年同月比が4月連続のプラス。

《中部》更地等は、対前年同月比がこの12ヶ月で10度目のマイ

ナスで2008.4以降の2番目の低水準。

《名古屋圏》更地等は、対前年同月比が3ヶ月連続のプラス、マンシ

ョンはマイナスだが、5ヶ月連続の110ポイント台。

《近畿》マンションは、対前年同月比が3月連続のプラスこで、20

08.4以降の最高水準。

《京阪神圏》マンションは、対前年同月比がこの7ヶ月で6度目の

プラスで、2008.4以降の最高水準。

《中国》更地等は、対前年同月比が7ヶ月連続のマイナス。

《四国》更地等は、対前年同月比が8ヶ月連続のマイナス。

《九州・沖縄》マンションは、対前年同月比がこの9ヶ月で8度

目のプラスで、5ヶ月連続の120ポイント台。

|

|

| 東北 |

99.9 |

|

146.0 |

|

|

| 関東 |

90.2 |

|

106.0 |

|

| |

|

|

南関東圏 |

91.8 |

|

105.8 |

|

|

| 北陸 |

83.0 |

|

(108.8) |

|

|

| 中部 |

86.3 |

|

108.8 |

|

| |

|

|

名古屋圏 |

87.8 |

|

110.7 |

|

|

| 近畿 |

89.3 |

|

110.7 |

|

| |

|

|

京阪神圏 |

88.6 |

|

111.9 |

|

|

| 中国 |

87.5 |

|

(113.4) |

|

|

| 四国 |

81.3 |

|

(115.6) |

|

|

| 九州・沖縄 |

93.9 |

|

122.2 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:9月速報値) |

|

|

日本銀行発表の2013年9月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.2で、対前年同月比は5ヶ月連続のプラス、7ヶ月連続で96ポイント台。不動産賃貸関係は、事務所賃貸は92.0で前月に比べ0.1ポイント上昇の微増、東京圏事務所賃貸は前月と同値で3ヶ月連続の93ポイント台、名古屋圏事務所賃貸は0.1ポイント減で5ヶ月連続の87ポイント台、大阪圏事務所賃貸も同値で6ヶ月連続の86ポイント台など、横ばいあるいはごく微減の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年9月 |

|

92.0 |

|

93.8 |

87.4 |

86.7 |

|

103.1 |

|

92.5 |

121.6 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●8月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、8月の売買による土地所有権移転登記件数は、100,839件で前年同月比1.9%増、6ヶ月連続のプラス。首都圏(1都3県)は28,551件で3.5%減、6ヶ月ぶりのマイナス。東京都は10,292件で0.5%増、17ヶ月連続のプラス。近畿圏(2府2県)は12,558件で1.2%減、5ヶ月ぶりのマイナス。大阪府は、5,789件で1.2%減。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・7月速報値) |

|

|

総務省発表のサービス産業動向調査(7月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が+14.2%と3ヶ月ぶりのプラス、「不動産賃貸業・管理業」は+4.2%と4ヶ月連続のプラス。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、「特段の変化なし」が6割弱、7割と大宗を占めている。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年7月※ |

|

1,298 |

|

+14.2 |

|

1,545 |

|

+4.2 |

|

| 2013年4~6月平均※ |

|

1,119 |

|

+1.5 |

|

1,530 |

|

+3.5 |

| 2013年1~3月平均 |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

| 2012年7~9月 |

|

- |

|

-1.1 |

|

- |

|

+7.3 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(7月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)6月DI |

| 不動産取引業 |

19.3 |

17.0 |

57.7 |

6.0 |

2.4 |

2.7 |

| 不動産賃貸業・管理業 |

10.6 |

14.2 |

72.0 |

3.2 |

-3.7 |

-3.1 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(7月速報) |

|

|

|

|

|

|

|

|

|

|

|

●(一社)不動産流通経営協会、「2013年度 不動産流通業に関する消費者動向調査」の結果を発表 |

|

|

同調査は1都3県で平成24年度中に居住用不動産(新築・既存、戸建・マンション)を取得した1038件を分析しています。

調査結果の概要は以下のとおり。

- 購入資金の調達において、新築住宅購入者では「親からの贈与」の利用者が24.9%、「親からの贈与」の平均利用額は、新築購入者で929万円、既存購入者で753万円。

- 利用した民間ローンの金利タイプは、「変動金利型」が73.9%固定金利期間選択型は前年度から9.0ポイント増加して17.1%。

- 消費税の引き上げが見込まれたことが今回の住宅購入に与えた影響として、「住宅の購入時期を早めた」との回答が全体の32.3%、特に20代では50%。

詳細はホームぺージへ 不動産流通経営協会

|

|

|

|

●(一財)ハトマーク支援機構、「いえらぶGROUP」と顧客紹介に関する業務提携を締結 |

|

|

ハトマーク支援機構は、「全宅連」傘下の会員(10万社)の支援業務強化を目的に2013年1月に設立され、様々なサービスを提供している。

いえらぶGROUP(東京都新宿区、代表取締役 岩名泰介)はこの提携により国内最大の業界ネットワークを持つハトマーク支援機構を通じて、不動産業務全般をサポートする業務効率化システム「いえらぶCLOUD」の提供からサイト作成までを行い、不動産業界のIT化を促進する。

|

|

|

|

●(一社)不動産協会、平成25年9月度のマンション供給動向調査を発表 |

|

|

首都圏の概要は以下のとおり。

- 首都圏の分譲戸数は6,564戸で、前月の2,895戸から3,669戸、126.7%増加した。前年同月の3,211戸からは3,353戸、104.4%増加した。

- 契約戸数は5,214戸、初月契約率は79.4%で、前月の80.7%から1.3ポイント下落した。前年同月の69.1%からは10.3ポイント上昇した。

- 平均分譲価格は5,208.6万円で前月の5,251.5万円から42.9万円、0.8%下落した。前年同月の4,325.2万円からは883.4万円、20.4%上昇した。

(注)調査対象は首都圏・近畿圏・中部圏・その他の地域、に分類されている

詳細はこちら 不動産協会

|

|

|

|

|

|

|

|

|

|

|

●土地取引の状況のDI(「活発である」-「不活発である」)が、全体的に上昇 |

|

|

国交省は、18日、2月・8月に実施する「土地取引動向調査」の結果を公表した。それによると、

- 現在の状況についてのDIは、半年前と比べ、3区分地域とも大幅に上昇し、東京23区では、約6年ぷりにプラス転化

- 1年後の状況についてのDIは、1年前と比べ、3区分地域とも30ポイント以上上昇して、プラス転化

- 1年後の地価水準については、1年前と比べ、上昇が見込まれると回答した社が3倍以上に増え、特に東京23区では 4割以上の社が、上昇するだろうと見込んでいる。

なお、調査対象は上場企業1750社、資本金10億円以上の非上場企業1750社で、有効回答率は、それぞれ30%、47%。

・現在の土地取引状況の判断

| 本社所在地域 |

調査時点 |

活発である(A) |

どちらでもない |

不活発である(B) |

|

DI(A-B) |

|

| 東京23区 |

H25.2 |

6.3 |

63.1 |

30.6 |

-24.3 |

|

| H25.8 |

23.3 |

62.8 |

13.9 |

+9.4 |

|

| 大阪府内 |

H25.2 |

8.7 |

56.7 |

34.6 |

-25.9 |

|

| H25.8 |

16.3 |

65.9 |

17.9 |

-1.6 |

|

| その他の地域 |

H25.2 |

3.3 |

47.0 |

40.7 |

-37.4 |

|

| H25.8 |

9.9 |

56.1 |

22.4 |

-12.5 |

・1年後の土地取引状況の判断

| 本社所在地域 |

調査時点 |

活発である(A) |

どちらでもない |

不活発である(B) |

|

DI(A-B) |

|

| 東京23区 |

H24.8 |

7.4 |

60.4 |

32.3 |

-24.9 |

|

| H25.8 |

28.0 |

62.7 |

9.3 |

+18.7 |

|

| 大阪府内 |

H24.8 |

13.0 |

54.0 |

33.0 |

-20.0 |

|

| H25.8 |

23.6 |

66.7 |

9.8 |

+13.8 |

|

| その他の地域 |

H24.8 |

5.0 |

54.5 |

40.5 |

-35.5 |

|

| H25.8 |

16.1 |

68.1 |

15.8 |

+0.3 |

・1年後の地価水準の判断

| 本社所在地域 |

調査時点 |

上昇が見込まれる(A) |

横ばい |

下落が見込まれる(B |

|

DI(A-B) |

|

| 東京23区 |

H24.8 |

8.6 |

79.7 |

11.6 |

-3.0 |

|

| H25.8 |

41.9 |

55.3 |

2.8 |

+39.1 |

| 大阪府内 |

H24.8 |

7.1 |

75.8 |

17.2 |

-10.1 |

|

| H25.8 |

21.5 |

72.7 |

5.8 |

+15.7 |

| その他の地域 |

H24.8 |

4.2 |

69.6 |

26.2 |

-22.0 |

|

| H25.8 |

14.1 |

71.7 |

14.1 |

0.0 |

|

|

|

国交省: 平成25年度「土地取引動向調査(第1回調査)」の概要について

|

|

|

|

●老朽不動産再生へ、国交省・金融機関・Re-Seed機構が協定締結、証券化手法の活用促進へ |

|

|

国交省は、国交省と、155の地域金融機関等、(一社)環境不動産普及促進機構(Re-Seed機構)との間で、老朽・低未利用不動産の再生促進を目的としたパートナー協定を締結したことを明らかにした。地域金融機関等は、地元デベロッパー等からの相談窓口の設置や融資メニューを設定、Re-Seed機構に個別案件の紹介・相談を行い、Re-Seed機構が個別案件情報をファンドマネージャーに提供、ファンドマネージャーを地域金融機関等に紹介する役割を担うことになる。 |

|

|

|

国交省:地域金融機関等一覧

国交省:地方都市における不動産の再生促進に向けた協力関係の構築 |

|

|

|

●改正建築物耐震改修促進法が11月25日に施行-耐震診断の義務付け、開始 |

|

|

改正された「建築物の耐震改修の促進に関する法律」の施行に併せ、法施行令の改正がなされ、10月9日に官報公布された。改正法・施行令によれば、法7条に基づき、耐震診断及び行政庁への報告が義務づけられる建築物には、都道府県耐震改修促進計画に記載される建築物が該当すること(報告期限も計画で定める)、また「通行障害既存耐震不適格建築物」は、

- 一定の道路に接する昭和56年5月31日以前に新築工事を開始した建築物で、

- 建築物のある部分の高さ>その部分から道路境界までの水平距離+6m(道路幅員12m以下の場合)

道路幅員が12m超の場合には、「+6m」に代えて「+その道路幅員の1/2」

が原則となること、法附則3条に基づき耐震診断を行い平成27年12月31日までに報告が義務づけられる「要緊急安全確認大規模建築物」には、3階建て以上かつ床面積5000㎡以上の物販店舗、ホテル・旅館などが規定された。

なお改正法施行は11月25日。

|

|

|

|

国交省:改正建築物耐震改修促進法施行令について

国交省:建築物耐震改修促進法の改正について |

|

|

|

●平成24年「全国屋上・壁面緑化施工実績等調査」結果が公表 |

|

|

国交省が10月1日に公表した、全国の平成24暦年中の屋上緑化、壁面緑化面積は、少なくとも、屋上緑化面積が約22.2ha、屋上緑化面積が約6.5haで、東京ドーム(建築面積46,755㎡)6個分超となった。屋上緑化では、セダム主体(24.6%)、複合植栽(21.0%)、その他草本主体(18.5%)、芝生主体(17.8%)で全体の8割以上を占めており、壁面緑化では、ツル性植物主体(67.7%)が圧倒的となっている。

なお、平成21年~24年に、建築着工数は、ほぼ横ばいで推移しているが、同期間の屋上緑化、壁面緑化の施工件数も、ほぼ横ばいで推移(屋上緑化:1311件→1349件→1449件→1420件、壁面緑化:442件→511件→580件→522件)している。

|

|

|

|

国交省:新たな屋上・壁面緑化空間が創出されています

|

|

|

|

●「農地バンク法案」を閣議決定 (10/25 NHK) |

|

|

政府は、農地を貸し借りやすくする「農地中間管理機構」、いわゆる「農地バンク」を新たに設けるための法案を閣議決定した。

「農地バンク」は各都道府県に設置され、飛び地や耕作されなくなった土地を一時的に農家から借りて、一定程度の面積の農地をまとめたうえで、大規模化を目指す農家や企業に貸し付けるもの。また、農地の借り手を選ぶ際の公平性を保つため、借り手を地域ごとに定期的に公募するほか、貸し借りを十分に行っていない農地バンクは、都道府県知事が役員の解任を命ずることができるなど、貸し付けの実績も厳しく査定するとしている。

|

|

|

|

●対馬の海自周辺、外資が土地買収 (10/22 NHK国会中継) |

|

|

22日の衆議院予算委員会において、日本維新の会の中田宏氏は、長崎県対馬にある海上自衛隊施設の周囲の不動産が韓国系企業に買収されていたことを明らかにし、政府の見解を求めた。これに対し安倍晋三首相は、外資による防衛施設周辺や離島の土地取引について「わが国の安全保障にかかわる重要な問題。しっかり検討したい。」と述べ、何らかの規制が必要であるとの考えを示した。また、小野寺五典防衛相は、現行制度では防衛関係施設の周囲の土地を外資が買収しても「法務省から連絡がくる状態ではなく、定期的に登記簿を取り、警戒するしかない。」と述べた。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●上半期の貿易赤字 過去最大に (10/21NHK) |

|

|

財務省が発表した貿易統計によると、今年4~9月までの今年度上半期の貿易収支は、4兆9,892億円の赤字と、半年間の赤字額としてはこれまでで最も大きくなった。貿易赤字は15か月連続となり、第2次オイルショックで赤字が続いた昭和55年8月までの期間を越えて、統計が比較できる昭和54年以降では最も長くなった。

この要因は、原油など燃料の輸入額が膨らんだことに加え、スマートフォンや衣料品の輸入が増えて、中国との貿易赤字額が2兆4,165億円と6期連続で拡大したことが大きく影響している。

財務省は「今年度上半期は、円安で輸出が5期ぶりに増加に転じるなど貿易赤字が縮小する兆しは見えるものの、燃料費の輸入額は大きく減りそうもなく、貿易収支の赤字傾向が当面続く可能性が高い」と話している。

| |

|

|

●中国のGDP成長率7.8% 3四半期ぶりに成長加速 (10/18朝日) |

|

|

中国の国家統計局が発表した2013年7~9月期の国内総生産(GDP)の成長率は、実質で前年同期に比べて7.8%だった。4~6月期より0.3ポイント高くなった。伸びが加速するのは3四半期ぶり。年初から続いてきた減速にひとまず、歯止めがかかった。

中国の経済成長率は4~6月に7.5%と2四半期連続で減速した。中国政府は成長率がさらに落ち込むのを食い止めようと、鉄道建設や上下水道の整備といった公共事業を増やす景気刺激策を打ち出してきた。

政策の効果は投資の分野に表れた。インフラや設備、建物などへの固定資産投資は20.4%増で、4~6月期を1.6ポイント上回った。この需要増を当て込んで鉄鋼などの工業生産も加速。1~9月期全体で9.6%増と、上半期を0.3ポイント上回った。

|

|

|

|

●体力自慢の70代増加 (10/14朝日) |

|

|

70代の体力はここ12年で5歳ほど若返った。文部科学省が発表した「体力・運動の能力調査」で高齢者の体力の向上ぶりが分かった。健康への意識が高まり、スポーツクラブなどで定期的に運動する人が増えたためとみられる。

この調査によると、65歳以上は、調査を始めた1998年度以降「握力」、「上体越こし」、「6分間歩行距離」などほとんどの項目で、右肩上がりに記録が伸びている。

なかでも70歳台前半及び75歳台後半は男女とも全6項目の得点合計で過去最高を更新し、70歳台前半は2000年の65歳台後半、75歳台後半も70歳台前半の水準に並んだ。65歳台前半の男性の得点合計も過去最高だった。

高齢者層は、フイットネスジムや草野球、ママさんバレーなどを含む「スポーツクラブ」への所属率が高く、女性では65歳以上、男性も75歳以上で40%を上回った。最も所属率が低い30歳代女性の2倍だ。

これに対し、30~39歳は男女とも右肩下がりだ。また、小中高校生の運動能力はここ15年間でほぼ横ばい、ないし向上傾向だが、1985年頃に比べると概ね依然低水準だ。

|

|

|

|

●企業保有株の含み益半年間で32%増 (10/13NHK) |

|

|

「野村証券」は、国内の上場企業1,830社を対象に行った企業が保有している株式の含み益(帳簿上の価格をどれだけ上回っているかを示すもの)の試算に結果をまとめた。それによると、含み益は合わせて9月末現在15兆3,600億円に上り、この半年間で32%増加したという。

これは平成20年3月末の12兆2,600億円を上回っており、リーマンショック以前の水準まで回復したことになる。

|

|

|

|

●高齢化で世帯間の所得格差 過去最大 (10/11NHK) |

|

|

厚生労働省の平成23年の「所得再分配調査」(3年に1回実施)によると、公的年金などを除いた1世帯当たりの平均所得は404万7,000円で、前回平成20年の調査と比べて40万4,000円、9.1%減となったことがわかった。

そして、世帯間の所得の格差について、全世帯が同じ所得であれば「0」、格差が大きくなればなるほど「1」に近づく「ジニ係数」と呼ばれる指数で見ると、0.5536で前回よりも0.0218ポイント増え、格差が広がった。格差が広がる傾向は、昭和59年以来続いていて、平成23年は調査を始めた昭和37年以降で過去最大となった。

これについて厚生労働省は、「所得の少ない高齢者世帯の割合が増えていることなどで、格差は広がった。ただ、年金や税などの制度による所得の再分配機能で是正も図られている」としている。

(注)所得再分配調査:岩手、宮城、福島の3県を除いた各都道府県で7月から8月にかけて行い5,000世帯余りが回答。公的年金などを除いたもの。

|

|

|

|

●自動運転、高速でも。トヨタ開発。数年後の市販導入計画 (10/11朝日) |

|

|

トヨタ自動車は、高速道路でハンドルを操作する必要がない新たな自動追従運転システムを開発した。

無線通信で先行車の加減速を検知し、先行車との距離や速度を自動調整して、車間距離を保つ仕組み。運転席のモニターに先行車と自車が表示される。2~3年後をめどに市販車に導入する。長距離運転や渋滞でのドライバーの心身の負担が減り、居眠りなどによる追突事故の防止も期待できる。

現行の追従運転システムはレーダーで先行車との距離などを測定するもので、1997年にセルシオに初めて導入。現在では15車種に採用されている。アクセルとブレーキはドライバーが踏まなくても自動調整されるが、ハンドルだけは操作する必要がある。

|

|

|

|

●全国最大規模のコメの生産法人設立へ (10/10NHK) |

|

|

秋田県のコメ産直会社と仙台市の農業生産法人が、全国最大規模のコメの生産法人を目指して、新たな生産法人を設立する方針を固めた。具体的には秋田県のコメの産直会社「大潟村あきたこまち生産者協会」と仙台市の農業生産法人「舞台ファーム」は、10月中旬にも大潟村に大規模な農業生産法人を設立する方針。両者は、東日本を中心に農地面積20ヘクタール以上の大規模農家などに出資を求め、規模拡大を図るほか、生産者からコメの買い取りや収穫などを請け負う計画。そして、耕作放棄地の活用などで、農業生産法人としては全国最大規模となる1万ヘクタール以上の耕作面積で、コメ5万5,000トンの生産を目指すとしている。さらに国内だけでなく、海外へも独自に販路を開拓することやコスト削減を図るための農機具や肥料の共同購入のほか、新規就農者などへの技術指導を行うことも計画しているという。

こうした動きは、TPP=環太平洋パートナーシップ協定などで国内農業の競争力強化が求められているなか、規模拡大などによって経営の合理化を図るねらいがあり、消費者にとっても品質の高いコメが安く購入できるようになることが期待される。

|

|

|

|

●4~9月の新車販売、HV・軽で1~6位占める (10/5朝日) |

|

|

2013年度上半期(4~9月)の新車販売は、業界団体のまとめによると、トヨタ自動車のハイブリッド車(HV)「アクア」と「プリウス」が1位、2位(12万台)を占めた。「エコカー補助金」終了の影響で、ともに前年同期に届かなかったものの人気は根強い。 3位から6位には軽自動車が並んだ。軽はベスト10中6車種を占め、販売台数でも過去最高を記録。円安でガソリン価格が上がる中、燃費の良い軽自動車やHVの人気がますます鮮明になっている。

上半期は、日本メーカーの車の販売台数は前年同期比1.7%減となった一方で、輸入車(バス・トラックを除く)は逆に19.0%増えた。従来より小型車に力を入れ、「割安感」のアピールがうまくいったという。軽自動車を除いた場合、日本市場の9%を海外勢が占め、過去最高の比率となった。

|

|

|

|

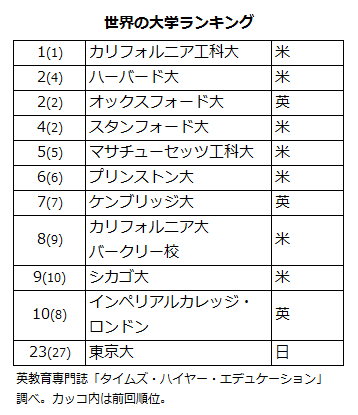

●東大23位、アジア最高位維持。英誌世界大学ランキング (10/2朝日) |

|

|

英教育専門誌「タイムズ・ハイヤー・エデュケーション」が今年の「世界大学ランキング」を発表した。日本からは、東大が23位(昨年27位)でアジア最高位を維持し、昨年と同じ5大学が上位200校入り。「日本はアジアでナンバー1の地位を強化した」との評価を受けた。

大学教員ら1万人以上の「評判」などに基づく世界最大規模の大学ランキング。500万件の論文引用を分析するなど、革新性、教育環境、研究の影響力、研究成果、国際性の5分野計13の指標を基にランク付けした。世界一は3年連続で米国のカリフォルニア工科大。2位にはハーバード(米、昨年4位)、オックスフォード(英、2位)。4位はスタンフォード(米、2位)、5位がマサチューセッツ工科大(米、5位)。6位以下は順にプリンストン(米)、ケンブリッジ(英)、カリフォルニア大バークリー校(米)、シカゴ(同)、インペリアルカレッジ・ロンドン(英)と、順位に微動はあっても、昨年とまったく同じ米英の有名校がベスト10を占めた。

日本では、京大52位(54位)、東工大125位(128位)、阪大144位(147位)、東北大150位(137位)。

|

|

|

|

|

|

●アジアGDP見通し下方修正 (10/2朝日) |

|

|

アジア開発銀行は、日本など一部先進国を除くアジア地域45カ国のGDP伸び率見通しを、2013年は従来予想の6.3%から6.0%に、2014年も6.4%から6.2%へと引き下げた(なお、2012年は6.1%だった。)。

このうち、中国は今年が7.6%、来年が7.4%(今年7月時点の見通しはそれぞれ7.7%、7.5%だった。)へと修正した。 アジア開銀は、中国当局が従来の輸出・投資主導型の経済モデルを改め、バランスのとれた成長戦略を目指しているとし、中国経済はより持続的な成長軌道に移行する可能性があるとした。

インドについては、今年が従来の5.8%から4.7%に引き下げ、来年も6.5%から5.7%に引き下げた。需要の弱さや、構造改革の遅れが成長の足かせとなっているとした。

開銀は、米連邦準備理事会(FRB)が金融緩和策を解除しても、アジアはその影響を乗り切ることができるとし、最もリスクが高いインドとインドネシアも十分な外貨準備が保有しているとした。

新興市場は5月から8月にかけ、米緩和解除観測を背景に資金流出に見舞われた。ただ、開銀は地域全体が大打撃を受けるとの懸念は行き過ぎであり、現在はFRBの行動待ちで落ち着いているとしている。

|

|

|

|

●企業のブランド番付、アップル初の1位 (10/1朝日) |

|

|

米調査会社インターブランドは世界的な企業の2013年版「ブランド番付」を発表した。米アップルがスマートフォン(多機能携帯電話=スマホ)やタブレット端末が人気となり、2000年の調査開始以来初めて首位となった。米グーグルは前年の4位から2位に浮上。トヨタ自動車は前年と同じ10位に入り、日本企業では最高の順位だった。 13年間続けて首位を維持してきた米コカ・コーラは3位に後退。韓国サムスン電子は前年の9位から8位に順位を伸ばし、アジア企業では最高だった。

日本勢では、トヨタのほか、ホンダ20位(前年21位)、キヤノン35位(同30位)、ソニー46位(同40位)など計7社が100位以内に入った。

|

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第9回 |

2013年

10月17日 |

・部会での検討内容の報告および議論 |

| 第10回 |

2013年

12月26日(予定) |

・部会での検討内容の報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

10月10日 |

・各先生方からの報告および議論 |

| 第3回 |

2013年

12月9日(予定) |

・各先生方からの報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第3回 |

2013年

11月7日(予定) |

・各先生方からの報告および議論

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第15回 |

2013年

11月28日(予定) |

各先生方からのご報告 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第6回 |

2013年

10月22日 |

・法制審議会民法(債権関係)部会の審議状況

・今後の検討の進め方

|

| 第7回 |

2013年

11月25日(予定) |

・民法改正の論点についての検討

|

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 都市と農とまちづくり |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

|

●講演録 |

|

|

*土地総合研究2013年秋号は11月末刊行予定

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第175回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成25年12月4日(水)14:00~16:00(開場13:30) |

| 会場 |

日本消防会館 大会議室

(東京都港区虎ノ門2-9-16 日本消防会館5階) |

| 講師 |

高橋 秀行 氏(Global Access Advisory Partners LLC) |

| 演題 |

米国の不動産市場と投資の留意点(仮称) |

| 参加費 |

無料 |

| 定員 |

150名 |

| 申込方法 |

こちらのフォームからお申し込みください(11/5・受付開始予定) |

| 申込期限 |

平成25年11月27日(水) |

| * お申込多数の場合は、会場のスペースの都合によりお申込をお断りさせていただく場合がございますので、予めご了承願います。 |

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

|

● リバース・モーゲージの現段階 |

|

|

リバース・モーゲージとは、高齢者が居住する住宅や土地などの不動産を担保として一括または年金の形で定期的に融資を受け取り、受けた融資は、利用者の死亡、転居、相続などによって契約が終了した時に担保不動産を処分することにより、原則として元利一括で返済する制度である。reverseは「反対」、mortgageは「住宅ローン」という意味で、特に年金型の場合、毎月少しずつ借りて、最後に一括して返すというお金の流れが通常の住宅ローンとは逆になるためこの名がある。

つまりこの制度のメリットは、土地・不動産、金融資産などは持っていても、漠然とした将来の不安や病気、不測の事態に対する怯えのため蓄えを崩せず、現金収入も少ない高齢者が、持家など自分が保有している不動産を担保にして、年金のような形で毎月の生活資金の融資を受けることができることであり、住み慣れた自宅を手放さずに住み続けながら老後の生活資金を受け取ることを希望する高齢者に意味がある。融資は本人が死亡した時点で担保となっていた敷地を含む自宅を売却して清算するシステムになっているため、生前に自宅を手放さなくとも済むのである。ただし、利用期間中の保有税の支払い、住宅の維持、住宅保険への加入・保険料の支払い等が融資を継続する条件になっており、これらを怠れば、債務不履行によりローンの返済を求められることになる。

メルマガ第9号から4回にわたり、「リバース・モーゲージの現段階」と題し、現状と課題を紹介していく。

|

|

|

|

|

|

|

|

|

|