|

|

|

|

| 今月の窓:好調に推移するマンション市況 株式会社長谷工総合研究所 取締役市場調査室長 酒造 豊 |

|

●マンション市況は需給ともに好調

2013年1~8月の首都圏、近畿圏マンション市場は需給ともに好調に推移しています。新規供給戸数は、首都圏で前年同期比22.8%増の3万3,750戸、近畿圏でも同比8.5%増の1万5,423戸となり、2013年1~12月では首都圏で5万4,000戸程度、近畿圏でも2万5,000戸程度の供給が行われると予測しています。首都圏では2007年以来となる5万戸を上回る見通しです。

2013年における新規供給物件をみると、首都圏、近畿圏ともに20階建以上の超高層マンションの供給が大幅に増加しています。首都圏では再開発物件をはじめとして都心地域や湾岸地域、近畿圏では大阪市内を中心に超高層マンションの供給が相次ぎ、1~8月の超高層マンションによる供給戸数は、首都圏で6,338戸、供給戸数全体に占めるシェアは18.8%と前年同期(3,903戸、14.2%)を大きく上回り、8月末時点で前年実績(6,505戸)並の供給が行われています。また、近畿圏でも4,301戸、シェアは27.9%と前年同期(2,744戸、19.3%)を大きく上回り、シェアの27.9%は過去最高となっています。首都圏、近畿圏ともに超高層マンションの供給増もあって、新規供給戸数が増加しています。

一方、販売状況も好調で、市況の好不調を示す指標の1つである初月販売率(これが70%を上回ると好調)は、首都圏では6月以降3カ月連続、近畿圏では5月以降4カ月連続で80%を上回っています。その結果、8月末における分譲中戸数(販売活動中の戸数)は首都圏で4,130戸、近畿圏で1,715戸と、大量供給の始まった1994年以降では最低水準となっています。2013年年初時点でも住宅需要者の購入マインドの改善により、販売は好調に推移すると予測していましたが、その予測を上回る好調な販売状況で、初月販売率、分譲中戸数だけでみれば、マンションブームといえる状況となっています。

●販売好調の背景には意識の変化

こうした好調な販売結果の背景には、国民意識の大きな変化があります。日本銀行が7月に公表した「生活意識に関するアンケート調査」をみると、2013年になって景況感や現在の暮らし向きに対する意識が大きく改善し、先行きの地価動向に対する見方についても「上がる」という回答が増加しています。また、地価が「上がる」という回答から「下がる」との回答を引いた地価見通しD.Iの推移をみると、2008年6月以降マイナスで推移し、2012年12月のマイナス30.3%ポイントから2013年3月(5.1%ポイント)にはプラスに転じ、6月(23.3%ポイント)には2007年9月(24.8%ポイント)以来の水準にまで回復しています。

2013年4月の消費税率の引き上げ、金利やマンション価格の先高観などもあって、住宅に対する購入意欲が改善しており、マンション販売は好調に推移しています。2013年4月の消費税率引き上げについては、前回(1997年4月)の引き上げ時には、駆け込み需要が生じたことから、今回も駆け込み需要が生じるとの考えもありましたが、住宅ローン減税の拡充や減税枠を使い切れない人には現金給付制度などが用意されていることなどもあって、現状では前回のような駆け込み需要は生じていません。消費税率の引き上げ問題は、これまで住宅の購入時期を先送りしてきたり、購入検討を一時中断してきた需要層の検討再開やモデルルームへの来訪のきっかけとなり、結果的にマンション購入にいたったというケースが多いように思われます。

●今後の懸念材料はマンション価格の上昇

2020年のオリンピック・パラリンピックの東京開催が決まりました。開催決定を受けて、景気の回復、インフラ整備、湾岸エリアでの不動産価格の上昇などといったことも報じられるようになりましたが、不動産、住宅、マンション市場にどのような影響があるかは、もう少し様子を見る必要があります。

今後の懸念材料はマンション価格の上昇です。9月19日に公表された基準地地価をみると、3大都市圏では全用途で前年比0.1%上昇、商業地は前年比0.6%上昇に転じ、住宅地は同比0.1%低下と下落率が縮小し、東京都心部や横浜市、川崎市、大阪市の中心部などでは住宅地も上昇基調に転じています。加えて、建築資材や労務費などの上昇圧力は依然、強いことから、今後のマンション価格の上昇が懸念されます。

2020年の東京オリンピック開催決定を受け、投資需要が高まる可能性はあるものの、住宅需要者の所得環境の改善、具体的には年収増にはもうしばらく時間がかかると思われ、マンション価格が上昇した場合、購入意欲が減退する可能性があります。市場で売れる価格=購入できる価格での供給を行ために、マーケティングの強化や建築コストの削減努力、住戸面積縮小によるグロス価格の抑制、仕様・設備の見直しなど、さまざまな視点で取り組むことが重要になると思います。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・9月13日) |

変化* |

金融経済月報 (日本銀行・9月6日) |

変化* |

| 景気基調 |

景気は、緩やかに回復しつつある。

先行きについては、輸出が持ち直し、各種政策の効果が発現するなかで、家計所得や投資の増加傾向が続き、景気回復の動きが確かなものとなることが期待される。

|

|

景気は、緩やかに回復している。

先行きについては、緩やかな回復を続けていくとみられる。

|

|

| 民間消費 |

持ち直し傾向にある。 |

|

雇用・所得環境に改善の動きがみられるなかで、引き続き底堅く推移している。 |

|

| 設備投資 |

非製造業を中心に持ち直しの動きがみられる。 |

|

企業収益が改善するなかで、持ち直しつつある。 |

|

| 住宅投資 |

増加している。 |

|

持ち直しが明確になっている。 |

|

| 雇用 |

改善している。 |

|

緩やかな改善傾向を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で、緩やかに上昇している。 |

|

| 消費者物価 |

エネルギーを中心に上昇しており、それを除いた基調としても底堅さがみられる。 |

|

前年比は、0%台後半となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

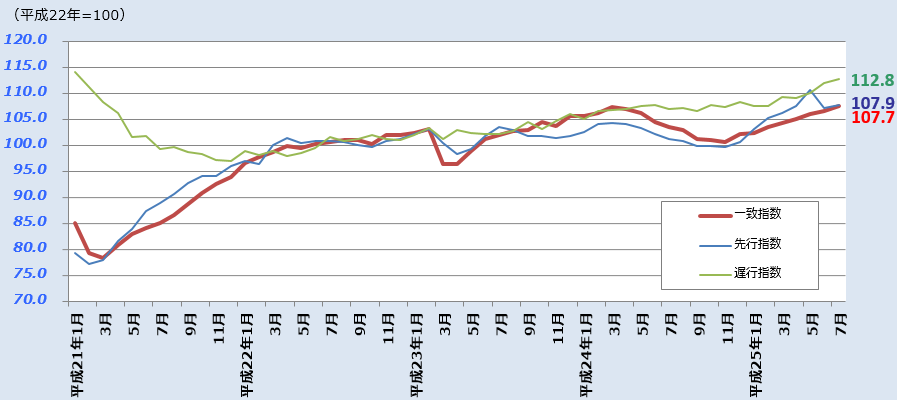

●景気動向指数(平成25年7月) |

|

|

平成25年7月のCI一致指数(改訂値)は前月より 1.1ポイント高い 107.7ポイントとなり、2ヶぶりに前月を上回った。CI先行指数は2ヶ月ぶりに上昇し、107.9ポイントとなった。

景気の基調判断(CI一致指数)については、前月の「上方への局面変化を示している」から「改善を示している」へと上方修正した。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

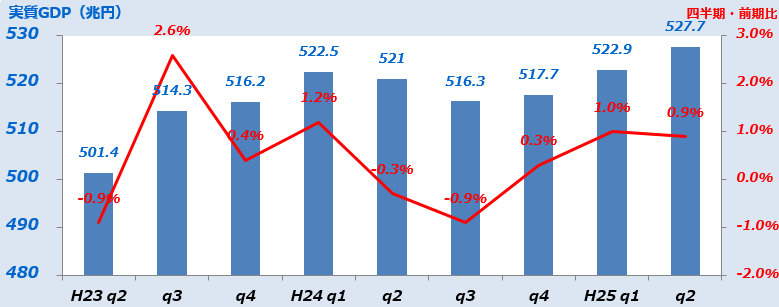

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

527,733 |

0.9% |

|

| [年率換算] |

|

[3.8%] |

|

|

|

| |

|

民間最終消費支出 |

314,418 |

0.7% |

|

| |

|

うち家計最終消費支出 |

306,721 |

0.7% |

|

| |

|

民間住宅 |

14,139 |

-0.3% |

|

| |

|

民間企業設備 |

66,455 |

1.3% |

|

| |

|

民間在庫品増加 |

-4,295 |

- |

|

| |

|

政府最終消費支出 |

102,508 |

0.7% |

|

| |

|

公的固定資本形成 |

24,759 |

3.0% |

|

| |

|

公的在庫品増加 |

-12 |

- |

|

| |

|

財貨・サービス純輸出 |

10,069 |

- |

|

| |

|

輸出 |

84,039 |

3.0% |

|

| |

|

輸入 |

73,970 |

1.5% |

|

|

平成25年4~6月の実質GDP2次速報値は、前期比 0.9%増となり、1次速報値の0.6%増から上方修正された。

年率換算は 3.8%増。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年3月)からの変化 |

| 全産業(10,522社) |

△ 2%p |

6%p |

|

|

| 不動産業(397社) |

14%p |

8%p |

|

| 大企業 |

25%p |

9%p |

|

| 中堅企業 |

16%p |

4%p |

|

| 中小企業 |

9%p |

10%p |

|

|

全産業の業況判断は、2期連続で改善。

不動産業の業況判断は、5期連続でプラス水準。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,522社) |

0%p |

2%p |

|

|

| 不動産業(397社) |

13%p |

△ 1%p |

|

| 大企業 |

25%p |

0%p |

|

| 中堅企業 |

15%p |

△ 1%p |

|

| 中小企業 |

6%p |

△ 3%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

4 |

-4 |

-14 |

10 |

-3 |

-7 |

| 良い |

15% |

15% |

14% |

17% |

14% |

15% |

| さほど良くない |

74% |

66% |

58% |

76% |

69% |

63% |

| 悪い |

11% |

19% |

28% |

7% |

17% |

22% |

| 非製造業(DI・%p) |

12 |

7 |

-4 |

12 |

7 |

-4 |

| 良い |

19% |

18% |

16% |

18% |

16% |

14% |

| さほど良くない |

74% |

71% |

64% |

76% |

75% |

68% |

| 悪い |

7% |

11% |

20% |

6% |

9% |

18% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-42.6% |

|

16.1% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 5月28日~6月28日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年7月判断 |

前回との

比較* |

| 北海道 |

持ち直している |

|

| 東北 |

回復しつつある |

|

| 北陸 |

持ち直している |

|

| 関東甲信越 |

持ち直している |

|

| 東海 |

持ち直している |

|

| 近畿 |

緩やかに持ち直している |

|

| 中国 |

全体として緩やかに持ち直している |

|

| 四国 |

持ち直しつつある |

|

| 九州・沖縄 |

持ち直している |

|

|

|

|

*前回(2013年4月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

48.4 |

p |

-0.9p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

31 |

件 |

55.0% |

|

|

| 不動産業の負債総額*1 |

33,287 |

百万円 |

149.1% |

|

|

不動産業の業況感は2ヶ月ぶりに悪化。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

84,343 |

戸 |

8.8% |

|

|

|

| |

|

持家 |

31,379 |

戸 |

11.2% |

|

| |

|

貸家 |

29,548 |

戸 |

7.0% |

|

| |

|

分譲 |

23,042 |

戸 |

8.5% |

|

|

新設住宅着工数は、12ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

4,145 |

戸 |

53.3% |

|

| [契約率] |

[81.5%] |

1.0p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,994 |

戸 |

56.3% |

|

| [契約率] |

[81.1%] |

3.3p |

|

|

| 中古・成約件数(首都圏)*4 |

2,262 |

戸 |

16.1% |

|

| 平均価格 |

2,556 |

万円 |

3.5% |

|

| [㎡単価] |

[40.0万円] |

5.3% |

|

|

| 中古・成約件数(近畿圏)*4 |

995 |

戸 |

△3.4% |

|

| 平均価格 |

1,714 |

万円 |

6.5% |

|

| [㎡単価] |

[25.0万円] |

4.6% |

|

|

| マンション賃料指数(首都圏)*5 |

106.4 |

p |

0.1% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

16,202 |

件 |

3.7% |

|

|

首都圏の新築マンション供給戸数は、4ヶ月連続で前年同月比増。

近畿圏は 2ヶ月連続で増。

首都圏の中古マンション成約件数は 12ヶ月連続で前年同月比増。

近畿圏は 2ヶ月連続で前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年4~6月)*7 |

76 |

p |

5.6% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

8.16 |

% |

△0.13p |

|

|

|

都心5区のオフィス空室率は、2ヶ月ぶりに低下。 |

|

|

|

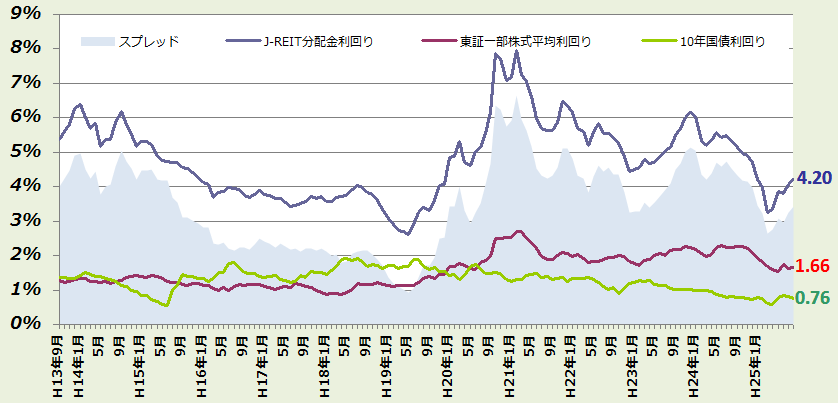

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2013年10月号(pdf)ダウンロード 今月の不動産経済 2013年10月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

21.9 |

p |

△0.5p |

|

|

| 不動産流通業(住宅地) |

12.5 |

p |

△3.9p |

|

|

| ビル賃貸業 |

-12.0 |

p |

6.0p |

|

|

| 不動産流通業(商業地) |

33.3 |

p |

5.5p |

|

|

|

住宅・宅地分譲業、不動産流通業(住宅地)の経営状況は前期を下回ったものの、プラス水準を維持。

ビル賃貸業の経営状況はマイナス水準ながら、改善傾向。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

10.9 |

p |

△6.3p |

|

|

| 不動産流通業(住宅地) |

15.6 |

p |

△5.3p |

|

|

| ビル賃貸業 |

8.0 |

p |

4.0p |

|

|

| 不動産流通業(商業地) |

0.0 |

p |

△44.4p |

|

|

ビル賃貸業の3ヶ月後の見通しは、改善傾向。

|

|

|

|

|

●不動産投資*4 |

|

|

| 前回からの変化 |

投資用不動産購入の

基本方針 |

73.7 |

p |

3.7p |

|

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

*4(積極的であるとする回答数-消極的であるとする回答数)÷全回答数×100 「どちらともいえない」の回答は0として算定。

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●平成25年都道府県地価調査 |

|

|

国土交通省が、各都道府県の調査結果をとりまとめ、19日に公表した平成25年都道府県地価調査(調査時点は7月1日)の結果によれば、1年間の地価について、

・全国・全用途平均では-1.9%、住宅地-1.8%、商業地-2.1%、工業地-2.3%、宅地見込地

-3.3%と依然として下落しているものの、下落率は縮小傾向が継続(H21から全用途では、-4.4→

-3.7→-3.4→-2.7→-1.9)。

・3大都市圏平均では、住宅地は-0.1%とほぼ横ばいとなり、商業地は+0.6%と上昇に転換。

・H23.7→H24.7の地価上昇地点が658地点(21,285地点の3.1%)であるのに対し、H2

4.7→H25.7では2,925地点(20,666地点の14.1%)と4倍以上となり、住宅地又は商

業地で地価上昇地点が生じたのは36都道府県に至り、宮城、東京、神奈川、愛知、大阪、沖縄と、京都の商

業地では、上昇地点+横ばい地点で、50%を超えている。

地価公示(1月1日時点の調査)との共通地点で半年毎の地価動向をみると、住宅地、商業地とも、3大都市圏では、今年の上半期で上昇に転換、地方圏では下落率が1%未満に縮小。

|

|

|

|

・調査共通地点による半年ごとの地価変動率 |

|

|

|

住 宅 地 |

|

商 業 地 |

| H23下半期 |

H24上半期 |

H24下半期 |

H25上半期 |

H23下半期 |

H24上半期 |

H24下半期 |

H25上半期 |

| 東京圏 |

▲0.5 |

▲0.2 |

▲0.1 |

0.6 |

▲0.6 |

▲0.3 |

▲0.2 |

0.9 |

| 名古屋圏 |

0.0 |

0.1 |

0.5 |

1.2 |

▲0.1 |

▲0.2 |

▲0.1 |

1.0 |

| 大阪圏 |

▲0.5 |

▲0.3 |

▲0.2 |

0.1 |

▲0.5 |

▲0.2 |

▲0.1 |

0.9 |

| 地方圏 |

▲1.4 |

▲1.1 |

▲0.9 |

▲0.4 |

▲1.9 |

▲1.5 |

▲1.4 |

▲0.7 |

|

| 全国 |

▲0.9 |

▲0.6 |

▲0.4 |

0.1 |

▲1.2 |

▲0.8 |

▲0.7 |

0.1 |

|

|

|

(注) 1.都道府県地価調査との共通地点での分析結果。共通地点が変わることにより、変動率が変わる場合は、より新しい変動率を表記している。

2.H23下半期はH23.7.1~H24.1.1の変動率、H24上半期はH24.1.1~H24.7.1の変動率、H24下半期は、

H24.7.1~H25.1.1の変動率、H25上半期はH25.1.1~H25.7.1の変動率。

3. は地価上昇、 は地価上昇、 は前期よりも下落率縮小、 は前期よりも下落率縮小、 は前期と下落率同一又は拡大。 は前期と下落率同一又は拡大。

|

|

|

|

・地域別・用途別対前年変動率 |

|

|

|

住 宅 地 |

|

商 業 地 |

| H23 |

H24 |

H25 |

H23 |

H24 |

H25 |

北海道

東北 |

▲3.9

▲4.4 |

▲3.3

▲3.4 |

▲2.6

▲2.3 |

▲5.6

▲6.1 |

▲4.8

▲4.7 |

▲3.6

▲3.4 |

東京圏

東京圏以外の関東 |

▲1.9

▲4.0 |

▲1.0

▲3.4 |

▲0.1

▲2.8 |

▲2.3

▲5.1 |

▲0.9

▲4.4 |

0.6

▲3.5 |

| 北陸 |

▲4.0 |

▲3.1 |

▲2.4 |

▲4.6 |

▲3.6 |

▲2.7 |

名古屋圏

名古屋圏以外の中部 |

▲0.7

▲2.4 |

▲0.2

▲2.2 |

0.7

▲1.8 |

▲1.1

▲2.7 |

▲0.5

▲2.3 |

0.7

▲1.8 |

大阪圏

大阪圏以外の近畿 |

▲1.8

▲3.0 |

▲1.0

▲2.7 |

▲0.4

▲2.3 |

▲2.6

▲4.0 |

▲1.0

▲3.2 |

0.4

▲2.5 |

中国

四国

九州・沖縄 |

▲3.7

▲5.5

▲3.0 |

▲3.5

▲5.0

▲2.6 |

▲3.0

▲3.6

▲2.0 |

▲4.6

▲6.5

▲4.2 |

▲4.2

▲6.1

▲3.6 |

▲3.4

▲4.5

▲2.7 |

|

|

|

(注)「東京圏」とは、首都圏整備法による既成市街地及び近郊整備地帯を含む市区町村の区域をいい、「大阪圏」とは、近畿圏整備法による

既成都市区域及び近郊整備区域を含む市町村の区域をいい、「名古屋圏」とは、中部圏開発整備法による都市整備区域を含む市町村の区域を

いう。

|

|

|

| ・住宅地、商業地のいずれかで上昇の地点があった都道府県 |

| |

|

住宅地 |

|

商業地 |

|

|

| 上昇地点数 |

|

% |

|

横ばい地点数 |

|

% |

上昇地点数 |

|

% |

|

横ばい地点数 |

|

% |

|

北海道

岩手県

宮城県 |

|

36

28

119 |

|

4.4

10.3

50.2 |

|

104

6

15 |

|

12.8

2.2

6.3 |

|

24

5

47 |

|

9.0

7.1

50.0 |

|

24

2

17 |

|

9.0

2.9

18.1 |

|

福島県

茨城県

栃木県 |

|

57

8

1 |

|

17.1

2.0

0.3 |

|

54

3

2 |

|

16.2

0.8

0.7 |

|

5

1

0 |

|

5.3

1.5

0.0 |

|

13

0

0 |

|

13.7

0.0

0.0 |

|

群馬県

埼玉県

千葉県 |

|

3

92

98 |

|

1.2

16.3

14.9 |

|

5

144

92 |

|

2.0

25.5

14.0 |

|

0

21

21 |

|

0.0

20.0

18.8 |

|

7

25

19 |

|

8.2

23.8

17.0 |

|

東京都

神奈川県

新潟県 |

|

423

266

7 |

|

58.3

43.3

1.8 |

|

245

144

26 |

|

33.7

23.4

6.8 |

|

288

115

2 |

|

64.6

54.2

1.9 |

|

121

40

6 |

|

27.1

18.9

5.7 |

|

富山県

石川県

福井県 |

|

2

10

1 |

|

1.4

5.9

0.8 |

|

41

14

9 |

|

29.1

8.2

7.3 |

|

2

8

0 |

|

2.9

9.1

0.0 |

|

21

3

0 |

|

30.0

3.4

0.0 |

|

長野県

岐阜県

静岡県 |

|

6

4

77 |

|

2.2

1.6

19.1 |

|

4

15

72 |

|

1.5

6.1

17.9 |

|

0

3

24 |

|

0.0

3.5

16.4 |

|

0

6

31 |

|

0.0

7.1

21.2 |

|

愛知県

三重県

滋賀県 |

|

271

2

37 |

|

48.1

0.7

14.7 |

|

171

5

21 |

|

30.4

1.8

8.4 |

|

121

2

27 |

|

48.0

2.0

30.3 |

|

81

5

12 |

|

32.1

5.0

13.5 |

|

京都府

大阪府

兵庫県 |

|

17

80

131 |

|

5.8

14.8

22.5 |

|

77

191

88 |

|

26.3

35.4

15.1 |

|

29

66

20 |

|

31.5

38.2

11.8 |

|

24

53

24 |

|

26.1

30.6

14.1 |

|

奈良県

和歌山県

岡山県 |

|

23

5

19 |

|

11.3

2.6

7.6 |

|

22

5

6 |

|

10.8

2.6

2.4 |

|

7

0

4 |

|

16.3

0.0

4.3 |

|

10

1

20 |

|

23.3

1.9

21.5 |

|

広島県

徳島県

福岡県 |

|

9

1

71 |

|

3.1

0.9

11.6 |

|

15

1

72 |

|

5.1

0.9

11.8 |

|

4

0

37 |

|

3.8

0.0

16.7 |

|

6

0

17 |

|

5.8

0.0

7.7 |

|

佐賀県

長崎県

熊本県 |

|

2

4

38 |

|

1.5

1.3

11.2 |

|

2

5

52 |

|

1.5

1.6

15.3 |

|

0

4

2 |

|

0.0

3.6

1.9 |

|

0

9

17 |

|

0.0

8.0

16.2 |

|

大分県

鹿児島県

沖縄県 |

|

1

0

21 |

|

0.5

0.0

11.2 |

|

5

12

86 |

|

2.5

4.1

45.7 |

|

1

1

19 |

|

1.3

1.0

27.1 |

|

2

3

20 |

|

2.6

2.9

28.6 |

|

|

|

(注) %は、調査地点数(上昇+横ばい+下落)に占める比率である。 |

|

|

|

|

国交省:平成25年都道府県地価調査 |

|

|

|

●不動産価格指数【住宅】(平成25年4月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

100.7 |

|

116.3 |

|

《北海道》更地等は、2ヶ月連続の100ポイント台(2010.4

以来、約3年ぶり)、マンションは、対前年同月比が3ヶ

月連続のプラスで、この14ヶ月で13度目の110ポイ

ント台以上の値。

《東北》更地等は、2ヶ月連続の100ポイント台(2008.5

以来、5年ぶり)。

《関東》マンションは、先月、対前年同月比が7ヶ月ぶりにプラス

になったものの、1ヶ月でマイナスに戻る。

《南関東圏》更地等は、対前年同月比が3ヶ月連続のプラス、逆に

マンションは、3ヶ月連続のマイナスで、この12ヶ月

で11度目のマイナス。

《中部》更地等は、対前年同月比が5ヶ月ぶりのプラス、マンショ

ンは、2ヶ月連続のプラスで、2008.4以降の2番目

の水準(先月が最高水準)。

《名古屋圏》マンションは、対前年同月比が4ヶ月連続のプラス

で、2008.4以降の最高水準。

《近畿》更地等は、対前年同月比がこの12ヶ月で10度目のマイナ

ス、逆にマンションはこの12ヶ月で10度目のプラスで、

2008.4以降の2番目の水準(先月が最高水準)。

《京阪神圏》更地等は、対前年同月比が4ヶ月連続のマイナスで、

2008.4以降、2番目の低水準、逆にマンション

はこの6ヶ月で5度目のプラスで、2008.4以降、

2番目の水準(先月が最高水準)。

《中国》更地等は、対前年同月比が6ヶ月連続のマイナス。

《四国》更地等は、対前年同月比が7ヶ月連続のマイナス。

《九州・沖縄》更地等は、対前年同月比が7ヶ月ぶりのプラス、

マンションは4ヶ月連続のプラス。

|

|

| 東北 |

102.0 |

|

141.6 |

|

|

| 関東 |

91.4 |

|

104.9 |

|

| |

|

|

南関東圏 |

93.9 |

|

104.5 |

|

|

| 北陸 |

88.9 |

|

(120.0) |

|

|

| 中部 |

91.0 |

|

114.1 |

|

| |

|

|

名古屋圏 |

93.5 |

|

115.1 |

|

|

| 近畿 |

86.1 |

|

109.3 |

|

| |

|

|

京阪神圏 |

85.7 |

|

109.6 |

|

|

| 中国 |

89.3 |

|

(115.8) |

|

|

| 四国 |

78.7 |

|

(106.3) |

|

|

| 九州・沖縄 |

92.0 |

|

125.5 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:8月速報値)) |

|

|

日本銀行発表の2013年8月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.1で、対前年同月比は4ヶ月連続のプラス、6ヶ月連続で96ポイント台。不動産賃貸関係は、事務所賃貸は10ヶ月続いた92ポイント台から91ポイント台に微減、東京圏事務所賃貸は2ヶ月連続の93ポイント台、名古屋圏事務所賃貸は4ヶ月連続の87ポイント台、大阪圏事務所賃貸は5ヶ月連続の86ポイント台など、横ばいあるいはごく微減の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年8月 |

|

91.9 |

|

93.8 |

87.5 |

86.5 |

|

103.8 |

|

93.4 |

121.6 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●7月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、7月の売買による土地所有権移転登記件数は、113,968件で前年同月比15.9%増、首都圏(1都3県)は32,759件で12.5%増と、いずれも5ヶ月連続のプラスで、2月のマイナスを除き、この10ヶ月中、9回目のプラス。東京都は12,492件で22.7%増、16ヶ月連続のプラス。近畿圏(2府2県)は14,065件で10.0%増、4ヶ月連続のプラス。大阪府は、6,373件で8.3%増。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・6月速報値) |

|

|

総務省発表のサービス産業動向調査(6月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-2.6%と2ヶ月連続のマイナス、「不動産賃貸業・管理業」は+2.1%と3ヶ月連続のプラス。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、「特段の変化なし」が5割余、7割と大宗を占めている。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年6月※ |

|

1,069 |

|

-2.6 |

|

1,521 |

|

+2.1 |

|

| 2013年4~6月平均※ |

|

1,119 |

|

+1.5 |

|

1,530 |

|

+3.5 |

| 2013年1~3月平均※ |

|

1,325 |

|

+0.9 |

|

1,507 |

|

+3.7 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

| 2012年7~9月 |

|

- |

|

-1.1 |

|

- |

|

+7.3 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお6月の前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(6月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)5月DI |

| 不動産取引業 |

21.6 |

18.9 |

54.0 |

5.5 |

2.7 |

-1.1 |

| 不動産賃貸業・管理業 |

10.7 |

13.8 |

72.6 |

2.9 |

-3.1 |

-2.8 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(6月速報) |

|

|

|

|

|

|

|

|

|

|

|

●(一社)マンション管理業協会が平成25年マンション管理受託動向調査の結果を発表 |

|

|

同調査はマンションストックに占める協会会員の管理受託状況を把握するため、毎年実施しています。

平成25年調査の概要は以下のとおり

・379社で105,131棟・5,370,845戸を受託

・近畿地区が最も高い伸び率で2万棟、120万戸超える

・1組合あたりの平均戸数は微減,単棟あたりの平均戸数は微増

詳細はホームぺージへ http://www.kanrikyo.or.jp

|

|

|

|

●(一社)住宅生産団体連合会が2012年度戸建注文住宅の顧客実態調査の結果を発表 |

|

|

同調査は戸建注文住宅を建築した顧客の実態を明らかにし今後の戸建注文住宅の顧客ニーズの変化を把握し、これからの社会にふさわしい住宅の供給の有り方を探ることを目的に、毎年実施しています。

調査対象エリアは、3大都市圏と地方都市圏(札幌市、仙台市、広島市、福岡市、静岡市)

調査結果の概要は以下のとおり

・世帯主年齢の平均は、今年度42.1歳と昨年度より1歳ほど上昇した。例年通り30歳代の割合は高い

が減少傾向が続いている。

・一方、60歳代は昨年度から増加傾向が続いており、今年度は10%を超えた。

・世帯主年収は810万円で、昨年度より7万円減少した。

詳細はホームぺージへ http://www.judanren.or.jp/activity/chosa/

|

|

|

|

●三井不動産リアルティ(株)が「シニア世代の住まいに関する意識調査」の結果を発表 |

|

|

同調査は首都圏、関西圏または中部圏在住で定年(老)後のシニアライフに向けて、住みかえ、またはリフォームを行った既婚男女521名を対象にしてます。

調査結果の概要は以下のとおり

・平均持ち出し費用は住みかえ2,497万円、リフォーム717万円。

・シニアライフの住まいについて考え始めた年齢は、住みかえでは、2割弱の人が50歳未満で考え始め、

6割強の人が定年前(60歳未満)に実際に住みかえを行っている。

詳細はこちら http://corp.mf-realty.jp/news/2011/20110907_01.html

|

|

|

|

|

|

|

|

|

|

|

●「住宅着工統計による再建築状況の概要」の公表 |

|

|

国土交通省は、9月11日、平成24年度分の「住宅着工統計による再建築状況の概要」を公表した。これによると、再建築するために除却された住宅戸数は、全体で72,525戸であり、その跡地に再建築された戸数は、94,668戸(1.31倍)、圏域別にみると、首都圏が1.58倍、中部圏が1.04倍、近畿圏が1.16倍、その他地域が1.17倍。全国ベースで、利用関係別の再建築戸数を、その利用関係の除却戸数に対する比率でみると、持家が0.90倍、貸家が2.10倍、給与住宅が1.45倍と、再建築にあわせて、持家が減り、貸家が2倍以上に増えていることが分かる。経年変化をみると、下表のとおり、従前持家の敷地に再建築されている持家の比率は、ここ数年7割弱となっている。

|

H8年度分 |

H14年度分 |

H22年度分 |

H23年度分 |

H24年度分 |

| 再建築される前、除却時に「持家」であった住宅戸数(A) |

238,024 |

98,204 |

53,145 |

54,774 |

53,088 |

|

| Aの敷地に再建築された「持家」戸数(a1) |

219,712 |

88,579 |

47,039 |

47,764 |

47,167 |

| Aの敷地に再建築された総住宅戸数に占めるa1の比率 |

77.5% |

70.2% |

68.9% |

65.6% |

68.6% |

|

| Aの敷地に再建築された「貸家」戸数(a2) |

50,750 |

32,767 |

18,326 |

18,819 |

18,366 |

| Aの敷地に再建築された総住宅戸数に占めるa2の比率 |

17.9% |

25.9% |

26.9% |

25.8% |

26.7% |

|

| 再建築される前、除却時に「貸家」であった住宅戸数(B) |

46,615 |

28,907 |

17,464 |

16,561 |

18,602 |

|

| Bの敷地に再建築された「貸家」戸数(b) |

49,341 |

33,846 |

19,476 |

18,157 |

20,547 |

| Bの敷地に再建築された総住宅戸数に占めるbの比率 |

80.2% |

79.0% |

90.2% |

90.6% |

83.3% |

|

|

(注)再建築とは、既存の住宅の全部又は一部を除却し、引き続き当該敷地内で住宅を建築することとし、住宅以外の事務所・工場等の建築物を除却して新築される住宅や、住宅の除却後であっても直ぐに着工されない住宅は、再建築された住宅に含まれていない。 |

|

|

|

国交省:住宅着工統計による再建築状況の概要

平成24年度分、平成23年度分、平成22年度分、平成14年度分、平成8年度分 |

|

|

|

●いわゆる「脱法ハウス」は「寄宿舎」該当 |

|

|

国土交通省は9月6日、特定行政庁に対して、いわゆる「脱法ハウス」は、建築基準法上、それまでの用途や改修の有無にかかわらず「寄宿舎」に該当すること、その中の「特定の居住者が就寝する等居住する一定のプライバシーが確保された独立して区画された部分」は、建築基準法の一の「居室」に該当すること、を通知した。これにより、耐火性能の低い間仕切り壁や、独立した区画で無窓のスペースは、建築基準法違反(法28条1項、法施行令114条2項)と判断されることが明らかにされた。 |

|

|

|

国交省:違法貸しルーム対策に関する通知について

国交省:建築基準法違反のある「違法貸しルーム」に係る関係団体への情報提供等の依頼について

国交省:多人数の居住実態がありながら防火関係規定などの建築基準法違反の疑いのある建築物に

関する対策について |

|

|

|

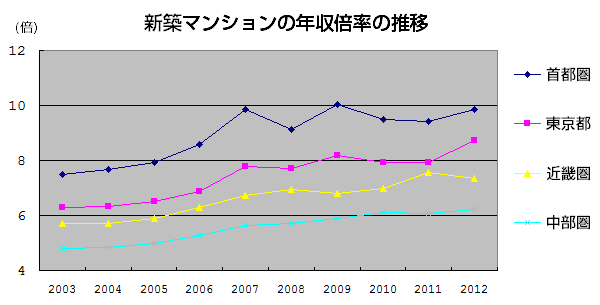

●東京の新築マンション、サラリーマン年収のほぼ10倍 (8/31朝日) |

|

|

不動産調査会社東京カンテイの調査によると、東京都内の新築マンションの価格は,都内在住サラリーマンの年収のほぼ10年分になる(2012年)。

同社は03年以降、マンションの「買いやすさ」を都道府県別に分析している。その年に売り出されたマンションの70平方メートルあたりの分譲価格を求め、それが地元に住み、会社などに勤めている人の平均年収の何倍にあたるかという「年収倍率」を割り出している。その 調査の結果、12年の東京のマンション価格は6,028万円、勤め人の平均年収は613万円で、年収倍率は9.84倍だった。東京の不動産価格が高騰した「ミニバブル」直後で、リーマン・ショックの影響で勤め人の年収が下がった09年の10.02倍に近づいた。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

●温暖化、 海面上昇、猛烈な台風も (9/28NHK) |

|

|

世界の科学者で作る国連のIPCC=気候変動に関する政府間パネルは、大気中の二酸化炭素の濃度が現在の2倍以上に上昇した場合、今世紀末には世界の平均気温が最大4.8度上昇するとした報告書を公表した。

また、日本への影響を研究している気象庁気象研究所や東京大学などは、今回の報告書の想定に基づいて、海面がどの程度上昇するのか近い将来の詳細な予測を初めて行った。その結果、世界の海面は2035年には1950年と比べて平均でおよそ

20センチ上昇するとしている。シミュレーションからは日本付近は、暖かい黒潮の影響で世界の中でも特に上昇することが分る。

また、名古屋大学などの研究グループは、今世紀後半の2070年代から80年代に台風の発生数や規模がどう変化するのか、シミュレーションした。その結果平均気温が2度上昇した場合、台風の数は少なくなるものの、伊勢湾台風のような風速70メートルを超える猛烈な台風が毎年のように発生し、中には最大風速が80メートル以上とこれまでに経験したことのない台風も含まれている。

|

|

|

|

●65歳以上、総人口の25% 80歳以上は930万人 (9/16朝日) |

|

|

総務省が「敬老の日」に合わせて行った人口推計で、65歳以上の高齢者人口が15日時点で3,186万人となり、総人口に占める割合が初めて25%に達したことがわかった。4人に1人が高齢者となる計算。 同省によると、第1次ベビーブームに当たる1948年生まれの人が65歳になったのが要因という。

男女別にみると、男性が1,369万人、女性が1,818万人。年齢別では70歳以上が2,317万人、75歳以上が1,560万人、80歳以上が930万人だった。

国立社会保障・人口問題研究所の推計では、高齢者の割合は2035年に33.4%となり、総人口の3人に1人が高齢者になる見込みだという。

|

|

|

|

●100歳以上 過去最多5万4,000人余 (9/13NHK) |

|

|

厚生労働省は毎年「敬老の日」にあわせて、100歳以上の高齢者の調査を行っている。それによると、100歳以上の高齢者は全国で5万4,397人で、去年より3,021人増えて、過去最多になった。

男性が6,791人、女性が4万7,606人。女性が9割近くを占めている。

人口10万人当たりの100歳以上の高齢者の人数は、島根県が最も多く、82.5人、次いで、高知県が78.6人、山口県が71.7人となっている。最高齢は明治31年3月生まれの115歳の女性。この人は先月、世界最高齢としてギネス世界記録に登録されている。

100歳以上の高齢者は、調査を始めた昭和38年には全国で153人だったが、昭和56年に1,000人を、平成10年に1万人を超え、ここ数年は3,000~4,000人ずつ増え続けている。

|

|

|

|

●医療費10年連続で増加、過去最高を更新 (9/10NHK) |

|

|

厚生労働省のまとめによると、昨年度の医療費は概算で38兆4,000億円と、前の年度より6,000億円、率にして1.7%増え、過去最高となった。

これを年代別に見ると、生活保護などで医療費全額を公費で負担している分を除くと、70歳未満は前の年度よりも0.6%増の19兆円、70歳以上は2.8%増の17兆4,000億円となっている。

また、国民1人当たりの医療費は、前の年度よりも6,000円増えて30万1,000円となった。医療費は平成15年度以降10年連続で過去最高を更新してる。

|

|

|

|

●国産旅客機「MRJ」の機体を初公開 (9/7NHK)) |

|

|

およそ50年ぶりとなる国産の旅客機「MRJ」の試験飛行を行うための第1号機の組み立て中の機体が愛知県の工場で初めて公開された。

「MRJ」は三菱重工業の子会社の「三菱航空機」が開発を進める小型のジェット旅客機で、これまでに国内外の航空会社から合わせて325機を受注している。

第1号機は今後組み立てを続け、エンジンを取り付けるなどして来年半ばにも完成する予定だという。

|

|

|

|

●国内最大級の賃貸型倉庫が相模原に完成 (9/4NHK) |

|

|

物流の拠点作りが進められている相模原市に、国内で最大規模とされる賃貸型の倉庫が、外資系の不動産投資顧問会社と三菱地所の共同出資により完成した。雇用の創出や地域経済の活性化につながると地元で期待されている。

倉庫は、5階建てで、床面積が延べ21万平方メートルと、東京ドームの4.5倍あり、賃貸型の倉庫としては国内で最大規模だという。完成した施設はすでに全体の60%ほどの入居が内定しているという

相模原市や厚木市など神奈川県の内陸部では、圏央道の相模原市と東京・八王子との区間が来年春に開通すると、中央自動車道、東名高速道路、関越自動車道がつながり、物流の拠点として生かせるとして施設の整備が進められている。

|

|

|

|

●資金供給量 6か月連続で増加 (9/3NHK)) |

|

|

市場に供給されたお金の量を示す「マネタリーベース」は、8月末で176兆9,927億円(7月より、2.1%・3兆6,809億円増)となり、6か月連続で過去最高を更新した。これは日銀による大規模な金融緩和を始める前の3月末時点と比べると額にして30兆円余り、率にして21.1%増えたことになる。

(注)マネタリーベース:日銀から世の中に流すお金の量(紙幣と硬貨(現金)、それに民間の金融機関が日銀に預けている「当座預金」の残高を合わせたもの)。日銀はことし4月、デフレ脱却のためこのマネタリーベースを2年で2倍にする(2014年末に270兆円まで増やすことを決めている。)として、大規模な金融緩和に踏み切った。)

|

|

|

|

●氷点下のビールで海外需要獲得へ (9/1NHK) |

|

|

国内のビール市場が縮小するなか、メーカー各社は、氷点下にまで冷やしたビールの販売を海外でも始めるなど、消費の増加が見込まれる海外で販売量を増やそうという取り組みを強化している。このうち「アサヒビール」は、凍る寸前の氷点下2度前後まで冷やしたビールを販売する飲食店を、8月海外では初めて韓国のソウルにオープンさせた。アサヒビールは韓国で販売される外国産ビールの中で最大のシェアを占めているが、ビールの新しい飲み方を紹介することで、さらに販売を拡大したいとしている。また「キリンビール」は、凍らせた泡を乗せたビールの販売をアメリカやフランスなど9か国の飲食店で始めていて、今後は東南アジアなどの新興国にも拡大する計画。

国内のビールの出荷量は、若者のビール離れなどで16年連続で前の年を下回っているが、海外ではアジアや中南米などを中心に消費の増加が見込まれており、海外で販売を強化する動きは今後さらに強まりそうだ。

|

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第9回 |

2013年

10月17日(予定) |

・部会での検討内容の報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

10月10日(予定) |

・各先生方からの報告および議論

|

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

9月18日 |

・都市再生に寄与する空地・空家の活用方策に関する研究についてのご報告および意見交換

|

| 第3回 |

2013年

11月7日(予定) |

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第14回 |

2013年

9月20日 |

各先生方からのご報告 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2013年

9月5日 |

論点の整理(1) |

| 第5回 |

2013年

9月27日 |

論点の整理(2) |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

●特集 都市と農とまちづくり |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第173回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成25年10月9日(水)14:00~16:00(開場13:30) |

| 会場 |

日本消防会館 大会議室

(東京都港区虎ノ門2-9-16 日本消防会館5階) |

| 講師 |

石澤 卓志 氏(みずほ証券株式会社 チーフ不動産アナリスト) |

| 演題 |

不動産市場の最新動向と有望分野 -拡大する不動産投資とビジネスチャンス- |

| 参加費 |

無料 |

| 定員 |

150名 |

| 申込方法 |

こちらのフォームからお申し込みください |

| 申込期限 |

平成25年10月2日(水) |

| * お申込多数の場合は、会場のスペースの都合によりお申込をお断りさせていただく場合がございますので、予めご了承願います。 |

|

|

平成25年度 土地月間記念講演会(共催 一般財団法人都市みらい推進機構、後援 国土交通省他)として、第174回講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成25年10月24日(木)13:30~17:00 |

| 会場 |

アルカディア市ヶ谷 5階 大雪

(東京都千代田区九段北4-2-25) |

| 内容 |

【第1部】平成25年度土地活用モデル大賞表彰式 13:30~14:15

【第2部】平成25年度土地月間記念講演会(第174回定期講演会)

14:30~17:00

講演:

「土地行政の最近の動きについて」

国土交通省 大臣官房参事官(土地市場担当) 平岩 裕規 氏

「平成25年度土地活用モデル大賞全受賞プロジェクトの概要説明」

各受賞者代表

「タイトル未定」

森ビル株式会社 執行役員 稗田 泰史 氏 |

| 参加費 |

無料 |

| 定員 |

120名 |

| 申込方法 |

こちらのフォームからお申し込みください |

| 申込期限 |

平成25年10月16日(水) |

| * お申込多数の場合は、会場のスペースの都合によりお申込をお断りさせていただく場合がございますので、予めご了承願います。 |

|

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

|

● リバース・モーゲージの現段階 |

|

|

リバース・モーゲージとは、高齢者が居住する住宅や土地などの不動産を担保として一括または年金の形で定期的に融資を受け取り、受けた融資は、利用者の死亡、転居、相続などによって契約が終了した時に担保不動産を処分することにより、原則として元利一括で返済する制度である。reverseは「反対」、mortgageは「住宅ローン」という意味で、特に年金型の場合、毎月少しずつ借りて、最後に一括して返すというお金の流れが通常の住宅ローンとは逆になるためこの名がある。

つまりこの制度のメリットは、土地・不動産、金融資産などは持っていても、漠然とした将来の不安や病気、不測の事態に対する怯えのため蓄えを崩せず、現金収入も少ない高齢者が、持家など自分が保有している不動産を担保にして、年金のような形で毎月の生活資金の融資を受けることができることであり、住み慣れた自宅を手放さずに住み続けながら老後の生活資金を受け取ることを希望する高齢者に意味がある。融資は本人が死亡した時点で担保となっていた敷地を含む自宅を売却して清算するシステムになっているため、生前に自宅を手放さなくとも済むのである。ただし、利用期間中の保有税の支払い、住宅の維持、住宅保険への加入・保険料の支払い等が融資を継続する条件になっており、これらを怠れば、債務不履行によりローンの返済を求められることになる。

メルマガ第9号から4回にわたり、「リバース・モーゲージの現段階」と題し、現状と課題を紹介していく。

|

|

|

|

|

|

|

|

|

|