|

|

|

|

| 今月の窓:この国の土地のかたち 前・国土交通省国土交通政策研究所長 周藤 利一 |

|

最近やや息切れ感が見られるものの、世界第二位の経済大国となった中国と、東南アジア諸国の中で中国に続く新興国と目されているベトナムは 1、いずれも土地は国家(全人民)の所有に帰属する建前を採用している。その上で、両国とも改革開放により市場主義経済を導入し、それを発展させるために民間(個人・法人)の財産権を資本主義国家並みに保障する制度を導入している 2 。

ここでの財産権には不動産の使用・収益・処分に関する権利も当然に含まれるが、全国土の地主が国家である以上、土地に関する私人の財産権は所有権ではなく、使用権である。そして、上物である住宅・建築物・工作物については私人の所有権を認めるという制度構造になっている。

かつて、日本の土地問題、特にバブル問題を解決するための根本的な方策として土地公有化論が提唱された 3。中国やベトナムは、まさに土地公有化を基礎とした土地制度を採用し、不動産市場もその上に成立しているわけであり、そうすると日本のような土地問題は生じていないのかという疑問が生じる。

残念ながら(?)実態はそうではない。中国では周知のとおり、不動産バブルが生じているのではないか、そして近いうちにはじけるのではないかという懸念が数年前から提起され続けている 4。

ベトナムの場合、リーマンショック以前は多くの政府系企業や内外の民間企業が不動産開発事業に参入していたが、それらの中には楽観的な計画あるいは不十分な調査に基づいた開発発案も相当存在しており、そうしたプロジェクトに対する融資が不良債権化して、現在のベトナム経済の悲観材料となっている。さらに、2011年の金融引き締めによりさらに不良債権が増加し、銀行の与信力が低下する中で、オフィスビルやニュータウン開発プロジェクトの多くが延期され、賃貸オフィス市場も低迷が続いている 5。

以上のように土地公有化を実現している国においても、不動産バブルや不良資産問題は生じているのであり、土地公有化がこうした問題の予防策にならないことは実証されているといって良い。その理由は簡単であり、いくら底地を公有化しても、経済活動の自由を認める以上、個人や法人の土地の使用も一定程度は自由化せざるを得ない。そして、自由化するということは土地の使用・収益・処分を権利として認めることになり、その権利は財産権として取引の対象になる。英国のleaseholdを想起すれば明らかなように、所有権か使用権かの法的性格の違いはあっても、経済取引上は本質的な違いはない。取引は市場を形成し、資産市場はその性格上、バブルの運命から逃れられないというわけである。

それでは、土地公有化はいわゆる土地問題に関し全く無力なのかといえば、そうではない。

第一に、土地利用の公的なリセットが容易である。ここでいうリセットには、土地利用の形態の変更と主体の変更の両者が含まれる。日本などでは、土地利用のリセットは計画の変更という計画手法と、官民の再開発という事業手法のほかは、当事者の自発的な行動に委ねられている。これに対し、土地公有化国ではいわば国土全体が定期借地で利用されているので、期限が到来すれば、いったんは国に返還され、継続使用も含めて新たな利用を形態及び主体の双方について白紙で考えることができる。やや美化した表現をすれば、一定期間ごとにその時点で最適な土地利用を国が実現させることができるのである。

第二に、当初設定された土地使用期間内であっても、不適切な利用がなされている場合にはその是正が容易である。設定契約の約定内容(法律で契約条件を定めている場合には、その規定内容)にもよるが、最終的には土地使用権を取り消すという強力なペナルティを背景に是正を求めることができるからである 6。日本各地で今大きな問題となっている空き地・空き家問題についても、怠惰な使用権者を交替させることにより対処が可能である。土地使用権という「権利の上に眠る者は救われない」のである。

現実に中国やベトナムで計画的な土地利用が津々浦々において実現し、空き地・空き家問題が発生していない、というわけではないだろうが、少なくとも日本よりはこれらの問題に対応しやすい制度環境であることはいえる。

計画的な土地利用については、本コラムのバックナンバーで諸氏が述べておられるが 7、空き地・空き家問題も含めて今日の日本の土地問題を解決するために土地公有化を構想することは無用の論ではない。とはいえ、中国やベトナムのような土地公有化を実現することは、憲法問題を含む論理的な観点からも、実現可能性の観点からも不可能である。そこで、日本流の土地公有化を目指すべきということになる。

それは具体的には何かといえば、筆者は、いわば「公による強制信託」あるいは「公による強制借地」により実質的な公有地化の効果を上げることであると考えている。与えられた字数をオーバーしたので、詳細は別の機会に譲ることとしたいが、アベノミクスにおける日銀の量的緩和のように非伝統的な政策が経済面では実行されている今日、法政策においても非伝統的な制度を構想することもあって良いのではないだろうか。

|

- フランスの著名な未来予測専門家であるジャック・アタリ(Jacques Attali)は、自身の著書「未来の水流」でベトナムが2025年のアジアで第三位の経済大国に浮上する可能性があると記している。

- ただし、外国人に対しては種々の制限を課している。

- 司馬遼太郎の対談集「土地と日本人」(中公文庫―中央公論社)で松下幸之助との対談において「主権在民の憲法下において土地は人民の公有にして、それぞれはその使用権を得るという原則が確立しなければ、資本主義さえ、成立しないのではないかと思います。」と語っている。代表的な論者として山口健治「土地は公共財 繁栄のための土地公有化」近代文芸社。

- 亢 越・行武憲史「中国の住宅価格抑制政策の効果分析」公益財団法人日本住宅総合センター調査研究レポートNo.11306、2013年4月参照。

- 日本総研「JRI ASIA MONTHLY」2013年5月1日号、ニッセイ基礎研究所「不動産投資レポート」2013年6月24日号参照。

- ただし、行政にそうした是正を実効的に行うことができる能力が備わっていることが前提となる。

- 土地総研メールマガジン第2号の生田長人氏、第3号・第5号の長谷部俊治氏、第6号の古倉宗治氏

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・8月15日) |

変化* |

金融経済月報 (日本銀行・8月9日) |

変化* |

| 景気基調 |

景気は、着実に持ち直しており、自律的回復に向けた動きもみられる。

先行きについては、輸出が持ち直し、各種政策の効果が発現するなかで、企業収益の改善が家計所得や投資の増加につながり、景気回復へ向かうことが期待される。

|

|

景気は、緩やかに回復しつつある。

先行きについては、国内需要の底堅さと海外経済の持ち直しを背景に、緩やかに回復していくと考えられる。

|

|

| 民間消費 |

持ち直している。 |

|

消費者マインドが改善するもとで、引き続き底堅く推移している |

|

| 設備投資 |

おおむね下げ止まっており、一部に持ち直しの動きもみられる。 |

|

企業収益が改善するなかで下げ止まっており、持ち直しに向かう動きもみられている。 |

|

| 住宅投資 |

増加している。 |

|

持ち直しが明確になっている。 |

|

| 雇用 |

改善している。 |

|

厳しさを残しつつも、緩やかな改善傾向を続けている。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で上昇幅が縮小している。 |

|

| 消費者物価 |

このところエネルギーを中心に上昇しており、それを除いた基調としては横ばいとなっている。 |

|

前年比は、プラスに転じている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成25年6月) |

|

|

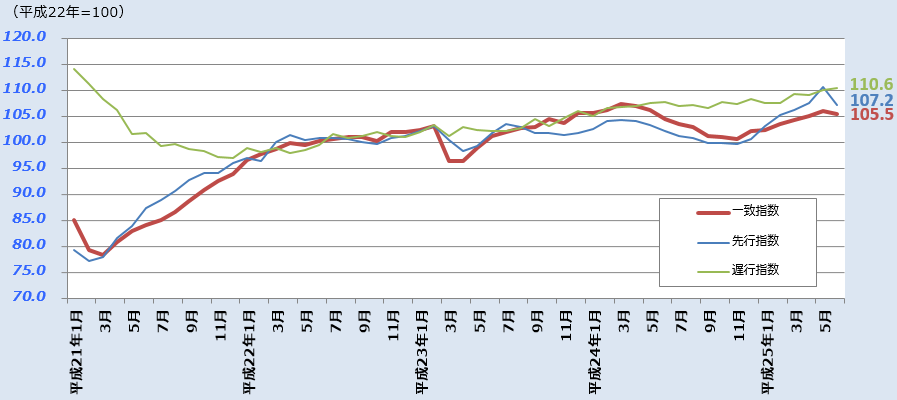

平成25年6月のCI一致指数(改訂値)は前月より 0.5ポイント低い 105.5ポイントとなり、7ヶぶりに前月を下回った。CI先行指数は7ヶ月ぶりに低下し、107.2ポイントとなった。

景気の基調判断(CI一致指数)については、基調判断は「上方へ局面変化を示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

525,898 |

0.6% |

|

| [年率換算] |

|

[2.6%] |

|

|

|

| |

|

民間最終消費支出 |

314,576 |

0.8% |

|

| |

|

うち家計最終消費支出 |

306,881 |

0.8% |

|

| |

|

民間住宅 |

14,140 |

-0.2% |

|

| |

|

民間企業設備 |

65,417 |

-0.1% |

|

| |

|

民間在庫品増加 |

-4,854 |

- |

|

| |

|

政府最終消費支出 |

102,603 |

0.8% |

|

| |

|

公的固定資本形成 |

24,381 |

1.8% |

|

| |

|

公的在庫品増加 |

-12 |

- |

|

| |

|

財貨・サービス純輸出 |

10,079 |

- |

|

| |

|

輸出 |

84,047 |

3.0% |

|

| |

|

輸入 |

73,969 |

1.5% |

|

|

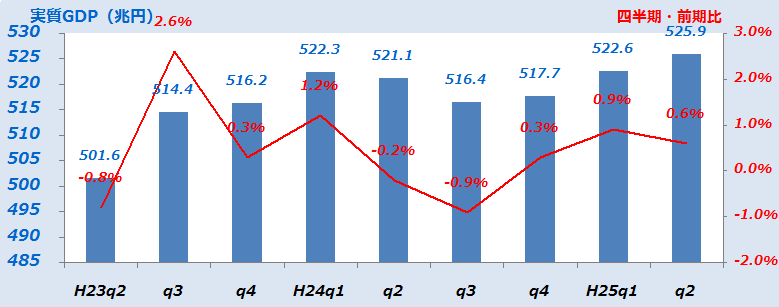

平成25年4~6月の実質GDP1次速報値は、前期比 0.6%増となった。

年率換算は 2.6%増。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年3月)からの変化 |

| 全産業(10,522社) |

△ 2%p |

6%p |

|

|

| 不動産業(397社) |

14%p |

8%p |

|

| 大企業 |

25%p |

9%p |

|

| 中堅企業 |

16%p |

4%p |

|

| 中小企業 |

9%p |

10%p |

|

|

全産業の業況判断は、2期連続で改善。

不動産業の業況判断は、5期連続でプラス水準。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,522社) |

0%p |

2%p |

|

|

| 不動産業(397社) |

13%p |

△ 1%p |

|

| 大企業 |

25%p |

0%p |

|

| 中堅企業 |

15%p |

△ 1%p |

|

| 中小企業 |

6%p |

△ 3%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

4 |

-4 |

-14 |

10 |

-3 |

-7 |

| 良い |

15% |

15% |

14% |

17% |

14% |

15% |

| さほど良くない |

74% |

66% |

58% |

76% |

69% |

63% |

| 悪い |

11% |

19% |

28% |

7% |

17% |

22% |

| 非製造業(DI・%p) |

12 |

7 |

-4 |

12 |

7 |

-4 |

| 良い |

19% |

18% |

16% |

18% |

16% |

14% |

| さほど良くない |

74% |

71% |

64% |

76% |

75% |

68% |

| 悪い |

7% |

11% |

20% |

6% |

9% |

18% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(全産業) |

-42.6% |

|

16.1% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 5月28日~6月28日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年7月判断 |

前回との

比較* |

| 北海道 |

持ち直している |

|

| 東北 |

回復しつつある |

|

| 北陸 |

持ち直している |

|

| 関東甲信越 |

持ち直している |

|

| 東海 |

持ち直している |

|

| 近畿 |

緩やかに持ち直している |

|

| 中国 |

全体として緩やかに持ち直している |

|

| 四国 |

持ち直しつつある |

|

| 九州・沖縄 |

持ち直している |

|

|

|

|

*前回(2013年4月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

49.3 |

p |

1.6p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

19 |

件 |

△48.6% |

|

|

| 不動産業の負債総額*1 |

24,353 |

百万円 |

217.7% |

|

|

不動産業の業況感は2ヶ月ぶりに改善。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

84,459 |

戸 |

12.0% |

|

|

|

| |

|

持家 |

31,475 |

戸 |

11.1% |

|

| |

|

貸家 |

31,012 |

戸 |

19.4% |

|

| |

|

分譲 |

21,361 |

戸 |

4.3% |

|

|

新設住宅着工数は、11ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

5,306 |

戸 |

31.6% |

|

| [契約率] |

[81.6%] |

8.4p |

|

|

| 新築・供給戸数(近畿圏)*3 |

2,111 |

戸 |

△18.8% |

|

| [契約率] |

[87.0%] |

6.9p |

|

|

| 中古・成約件数(首都圏)*4 |

2,974 |

戸 |

8.4% |

|

| 平均価格 |

2,571 |

万円 |

2.3% |

|

| [㎡単価] |

[39.3万円] |

3.4% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,327 |

戸 |

△1.2% |

|

| 平均価格 |

1,739 |

万円 |

6.8% |

|

| [㎡単価] |

[25.2万円] |

6.3% |

|

|

| マンション賃料指数(首都圏)*5 |

106.2 |

p |

0.0% |

- |

|

| 居住用賃貸物件成約数(首都圏)*6 |

19,037 |

件 |

0.5% |

|

|

首都圏の新築マンション供給戸数は、3ヶ月連続で前年同月比増。

近畿圏は 2ヶ月ぶりに減。

首都圏の中古マンション成約件数は 11ヶ月連続で前年同月比増。

近畿圏は 20ヶ月ぶりに前年同月比減。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年4~6月)*7 |

76 |

p |

5.6% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

8.29 |

% |

△0.17p |

|

|

|

都心5区のオフィス空室率は、2ヶ月ぶりに低下。 |

|

|

|

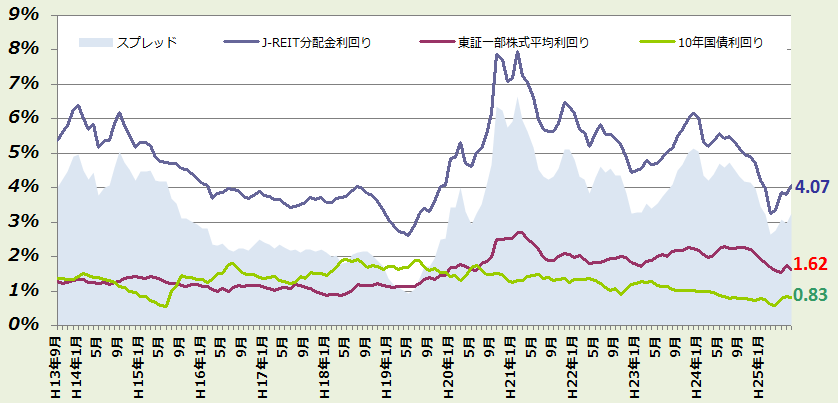

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2013年9月号(pdf)ダウンロード 今月の不動産経済 2013年9月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

21.9 |

p |

△0.5p |

|

|

| 不動産流通業(住宅地) |

12.5 |

p |

△3.9p |

|

|

| ビル賃貸業 |

-12.0 |

p |

6.0p |

|

|

| 不動産流通業(商業地) |

33.3 |

p |

5.5p |

|

|

|

住宅・宅地分譲業、不動産流通業(住宅地)の経営状況は前期を下回ったものの、プラス水準を維持。

ビル賃貸業の経営状況はマイナス水準ながら、改善傾向。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

10.9 |

p |

△6.3p |

|

|

| 不動産流通業(住宅地) |

15.6 |

p |

△5.3p |

|

|

| ビル賃貸業 |

8.0 |

p |

4.0p |

|

|

| 不動産流通業(商業地) |

0.0 |

p |

△44.4p |

|

|

ビル賃貸業の3ヶ月後の見通しは、改善傾向。

|

|

|

|

|

●不動産投資*4 |

|

|

| 前回からの変化 |

投資用不動産購入の

基本方針 |

73.7 |

p |

3.7p |

|

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

*4(積極的であるとする回答数-消極的であるとする回答数)÷全回答数×100 「どちらともいえない」の回答は0として算定。

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●主要都市の高度利用地地価動向報告~地価LOOKレポート~(平成25年第2四半期) |

|

|

主要都市の先行的な地価動向を表す「主要都市・高度利用地150地区」における平成25年第2四半期(4/1~7/1)の地価動向は、上昇が99地区(前回80)、横ばいが41地区(前回51)、下落が10地区(前回19)。上昇地区数が5割以上となるのは2四半期連続。三大都市圏の全てにおいて、上昇地区数の割合が6割以上となっており、大阪圏、名古屋圏では下落地区が2四半期連続で0と、上昇基調への転換が広範に見られる。一方、地方圏においては、下落地区数が半減したが、下落+横ばいと、上昇がほぼ拮抗する状況。

|

|

|

|

・地価LOOKレポートによる「圏域別・変動区分別地区数比率」(平成25年第2四半期) |

|

|

| |

|

下落 |

|

横ばい |

|

上昇 |

| H25・Ⅱ |

(前期比) |

H25・Ⅰ |

H25・Ⅱ |

(前期比) |

H25・Ⅰ |

H25・Ⅱ |

(前期比) |

H25・Ⅰ |

|

| 東京圏 |

4/65(6.2%) |

|

7/65 |

16/65(24.6%) |

|

20/65 |

45/65(69.2%) |

|

38/65 |

| 大阪圏 |

0/39(0.0%) |

- |

0/39 |

14/39(35.9%) |

|

15/39 |

25/39(64.1%) |

|

24/39 |

| 名古屋圏 |

0/14(0.0%) |

- |

0/14 |

0/14(0.0%) |

|

7/14 |

14/14(100.0%) |

|

7/14 |

| 地方圏 |

6/32(18.8%) |

|

12/32 |

11/32(34.4%) |

|

9/32 |

15/32(46.9%) |

|

11/32 |

|

|

|

|

国交省:主要都市の高度利用地地価動向報告~地価LOOKレポート~ |

|

|

|

●不動産価格指数【住宅】(平成25年3月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

102.3 |

|

123.9 |

|

《北海道》マンションは、2008.4以降の最高水準。

《東北》更地等は、先月、対前年同月比が13ヶ月ぶりにマイナス

になったものの、1月でプラス転化。

《関東》更地等は、先月、対前年同月比が8ヶ月ぶりにプラスにな

ったものの、1月でマイナス転化、マンションは7ヶ月ぶり

のプラス。

《中部》更地等は、対前年同月比が4ヶ月連続のマイナス、マンシ

ョンは、昨年10月から、1ヶ月ごとに、プラスとマイナ

スの反転の繰り返しで、今月は2008.4以降の最高水

準。

《名古屋圏》更地等は、対前年同月比が4ヶ月ぶりのプラス、マン

ションは、3ヶ月連続のプラスで2008.4以降

2番目の水準。

《近畿》更地等は、対前年同月比が3ヶ月ぶりのプラス、マンショ

ンはこの12ヶ月で10度目のプラスで、2008.4以降

の最高水準。

《京阪神圏》更地等は、対前年同月比がこの12ヶ月で11度目の

マイナス、マンションは2008.4以降の最高水準。

《中国》更地等は、対前年同月比が5ヶ月連続のマイナス。

《四国》更地等は、対前年同月比が6ヶ月連続のマイナス。

《九州・沖縄》更地等は、対前年同月比が6ヶ月連続のマイナス、

マンションはこの12ヶ月で10度目のプラスで、

2008.4以降の最高水準。

|

|

| 東北 |

105.4 |

|

(130.4) |

|

|

| 関東 |

97.8 |

|

104.1 |

|

| |

|

|

南関東圏 |

101.6 |

|

103.2 |

|

|

| 北陸 |

83.3 |

|

(106.9) |

|

|

| 中部 |

94.5 |

|

114.2 |

|

| |

|

|

名古屋圏 |

95.5 |

|

113.4 |

|

|

| 近畿 |

97.6 |

|

110.5 |

|

| |

|

|

京阪神圏 |

97.3 |

|

111.5 |

|

|

| 中国 |

91.9 |

|

(110.8) |

|

|

| 四国 |

87.8 |

|

(111.8) |

|

|

| 九州・沖縄 |

98.2 |

|

126.8 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国交省:不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:7月速報値)) |

|

|

日本銀行発表の2013年7月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.3で、対前年同月比は、5月に13ヶ月ぶりのプラス(ただし今年2月に0.0%あり)に転じたのに続き、3ヶ月連続のプラス。不動産賃貸関係は、横ばいあるいはごく微減の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年7月 |

|

92.0 |

|

93.9 |

87.7 |

86.7 |

|

103.2 |

|

93.8 |

119.8 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●6月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、6月の売買による土地所有権移転登記件数は、96,240件で前年同月比4.7%増、首都圏(1都3県)は28,068件で6.2%増と、いずれも4ヶ月連続のプラスで、2月のマイナスを除き、この9ヶ月中、8回目のプラス。東京都は9,825件で9.9%増、15ヶ月連続のプラス。近畿圏(2府2県)は12,214件で1.7%増、3ヶ月連続のプラス。大阪府は、5,572件で+0.0%増と、3月以降、プラス、マイナスの繰り返し。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国交省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・5月速報値) |

|

|

総務省発表のサービス産業動向調査(5月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が-8.2%と3ヶ月ぶりのマイナス、「不動産賃貸業・管理業」は先々月15ヶ月ぶりにマイナスとなったが、+4.2%と2ヶ月連続のプラス。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、「特段の変化なし」が6割弱、7割と大宗を占めている。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年5月※ |

|

1,037 |

|

-8.2 |

|

1,523 |

|

+4.2 |

|

| 2013年1~3月平均※ |

|

1,256 |

|

+2.3 |

|

1,484 |

|

+3.2 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

| 2012年7~9月 |

|

- |

|

-1.1 |

|

- |

|

+7.3 |

| 2012年4~6月 |

|

- |

|

+2.6 |

|

- |

|

+9.9 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお5月の前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(5月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)4月DI |

| 不動産取引業 |

18.0 |

19.1 |

55.8 |

7.2 |

-1.1 |

1.4 |

| 不動産賃貸業・管理業 |

11.2 |

14.0 |

71.6 |

3.3 |

-2.8 |

-4.2 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(5月速報) |

|

|

|

|

|

|

|

|

|

|

|

●不動産関係団体が平成26年度税制改正に関する要望書を国土交通省他関係機関に提出 |

|

|

平成26年度の税制改正・予算について次の項目等が要望されている。

- 消費税率引き上げ時における対応(消費税10%引上げ時に、住宅取得については5%の軽減税率の適用)

- 住宅取得等資金の贈与税の非課税制度の拡充・延長

- 新築住宅の固定資産税の軽減措置の延長

詳細については各団体のホームページを参照してください。

|

|

|

|

|

|

|

|

|

|

|

●「国民生活に関する世論調査」にみる住生活の満足度 |

|

|

内閣府が今年6月に行った「国民生活に関する世論調査」によれば、「住生活」に対する満足度は81.1%(満足している(24.1%)+まあ満足している(57.0%))と高く、7分類項目中、「食生活」に次ぐ2番目の満足度となった(図5)。満足度は、平成4年調査の66.9%→81.1%へと漸増し、不満度は、30.8%→18.0%へと漸減してきている(図14)。今後の生活の力点(複数回答)については、レジャー・余暇生活(36.9%)、所得・収入(32.3%)、資産・貯蓄(30.4%)が3割を超えているが、住生活に力点をおくと回答した者は24.2%で、9分類項目中、6番目となっている(図32)。

注:上記の図番号は、報告書内の図番号で、参考に付記したもの。 |

|

|

内閣府:国民生活に関する世論調査 |

|

|

|

●住宅瑕疵担保履行法に基づく資力確保措置の実施状況(平成24年度下半期) |

|

|

新築住宅の売主等は「住宅の品質確保の促進等に関する法律」に基づき、住宅の主要構造部分の瑕疵について10年間の瑕疵担保責任を負うこととされ、「特定住宅瑕疵担保責任の履行の確保等に関する法律」により、新築住宅の売主等に対しての瑕疵担保責任を履行するための資力確保の義務付けがなされている。住宅瑕疵担保履行法では、年に2回の基準日(毎年3月31日および9月30日)ごとに、保険や供託の状況について、届出手続きを行うこととされており、平成24年10月1日から平成25年3月31日までの間に引き渡された新築住宅は469,643戸で、このうち、宅地建物取引業者による引渡は140,098戸、6,720事業者であり、保険への加入による資力確保が49.7%となった。 |

|

|

・資力確保措置の実施方法について(戸数)

| |

保証金の供託 |

保険への加入 |

合計 |

宅地建物取引業者が引き渡した

新築住宅 |

70,400戸(50.3%) |

63,698戸(49.7%) |

140,098戸 |

建設業者が引き渡した

新築住宅 |

157,236戸(47.7%) |

172,309戸(52.3%) |

329,545戸 |

|

|

|

|

建設業許可と宅地建物取引業免許の双方を有している事業者は、請負契約に基づき引き渡した新築住宅については建設業者として、売買契約に基づき引き渡した新築住宅については宅地建物取引業者として、それぞれ届出されている。(下表も同様) |

|

|

|

・資力確保措置の実施方法について(事業者)

| |

保証金の供託のみ |

保険の加入のみ |

供託と保険を併用 |

合計 |

宅地建物

取引業者 |

87事業者(1.3%) |

6,596事業者(98.2%) |

37事業者(0.6%) |

6,720事業者 |

| 建設業者 |

108事業者(1.3%) |

24,337事業者(99.4%) |

51事業者(0.2%) |

24,496事業者 |

|

|

|

|

|

国交省:住宅瑕疵担保履行法に基づく資力確保措置の実施状況について |

|

|

|

●住宅ローン金利 引き下げ競争激化か (8/29NHK) |

|

|

消費税率の引き上げを想定して住宅購入を本格的に検討する人が増えるなか、「三菱東京UFJ銀行」と「三井住友信託銀行」は、9月から住宅ローンの「10年固定型」の金利を引き下げることを決めた。

「三菱東京UFJ銀行」は9月から適用する一部の住宅ローンの金利を引き下げ、このうち、特に利用者が多い「10年固定型」については、最も優遇された場合の金利を現在の年1.7%から1.5%に引き下げる方針を固めました。また、「三井住友信託銀行」も10年固定型ローンの金利を、現在の年1.35%から1.25%に引き下げる。

これは、固定型の金利を決める指標となる長期金利が低下傾向にあることに加え、通常、月末に見直す金利を一部の大手行が今月の半ばに見直すなど、金利の引き下げ競争が激しくなっていることが背景にあるものとみられる。

住宅ローンは、消費税率の引き上げを想定して住宅の購入を検討する人や、ほかの銀行からの借り換えを検討する人が増えていることから、需要が伸びている。このため、新たな顧客の獲得を目指して、地方銀行やネット銀行も含めた銀行どうしの金利の引き下げ競争は一段と激しくなりそうだ。

|

|

|

|

|

|

|

|

|

|

|

|

|

●原油先物 4年11か月ぶりの高値水準 (8/28・29NHK) |

|

|

27日のニューヨーク市場ではシリア情勢への懸念から原油の先物に買い注文が増え、原油の先物価格は一時、前日の終値より3%余り上昇するなど、大幅に値上りした。これを受けて、28日の東京商品取引所の取引でも原油の先物に買い注文が集まり、一時27日の終値より3%余り高い、1キロリットル当たり6万6,490円まで値上がりした。

これは平成20年9月以来4年11か月ぶりの高値水準。平成20年には新興国の需要拡大などによる原油高騰が続き、その年の7月には東京市場で原油の先物価格が取引開始以来の最高値となる9万5,000円台まで値上がりしたが、その後はリーマン・ショックで下落に転じていた。

市場関係者は、「シリアは主要な産油国ではないが、アメリカが軍事行動に踏み切れば、中東にある周辺の産油国による原油の供給が滞るのではないかという思惑から、原油の先物を買う動きが強まっている」と話している。

さらに、28日のニューヨーク原油市場は、シリアに対して近く、アメリカやイギリスが軍事行動に踏み切るという見方が強まり、情勢が緊迫化する中で、中東の産油国の供給に影響が及ぶのではないかという懸念が広がったことから、原油の先物に買い注文が増えた。

このため、国際的な原油取引の指標となるWTIの先物価格の終値は、前日より1ドル余り高い1バレル=110ドル台まで値上がりした。原油の先物価格が1バレル=110ドルを突破したのは、およそ2年4か月ぶり。

|

|

|

|

●日産が自動運転の車、2020年までに発売方針 (8/28朝日) |

|

|

日産自動車は、米カリフォルニア州で試作車を公開し、人がハンドルやアクセルを操作しなくてもよい「自動運転車」を2020年までに売り出す方針を明らかにした。自動運転車は、IT業界も含めた開発競争になっているが、日産は具体的な発売時期の目標に踏み込んだ。 車に搭載したカメラやセンサーが道路の状況を把握し、障害物を認識しながら加・減速し、ハンドルを切る仕組み。実用化に向けて日本でテスト用の施設もつくる予定だという。

「自動運転車」は、米グーグルの研究が進んでいるが、今年1月にはトヨタ自動車が米国で試作車を公開したほか、米大手ゼネラル・モーターズ(GM)も研究中だ。

|

|

|

|

●4年連続人口減、1億2,639万人に 過去最大の減少幅 (8/28朝日) |

|

|

総務省は今年3月末時点の日本人の人口(住民基本台帳に基づく)は1億2,639万3,679人だったと発表した。前年より26万6,004人減った。人口減は4年連続で、減少幅は1968年の調査開始以降最大となった。

2012年度中の出生者数は過去最少の1,02万9,433人(前年比2万120人減)、死亡者数は125万5,551人(同574人減)だった。

都道府県別で人口が増えたのは東京(0.46%)、沖縄(0.41%)、愛知(0.14%)、宮城(0.09%)、埼玉(同)、福岡(0.08%)、神奈川(同)、滋賀(0.06%)の8都県。減少率が1%を超えたのは秋田県(1.23%)、青森県(1.07%)、福島県(1.04%)だった。

|

|

|

|

住民基本台帳に基づく人口、人口動態及び世帯数(総務省) |

|

|

|

●個人PC出荷台数がIT不況以来の低迷に (8/24NHK) |

|

|

民間の調査会社「IDC」によると、今年4~6月までの3か月間に国内で出荷されたパソコンは336万台で、去年の同じ時期に比べて12.4%減少。このうち、個人向けのパソコンは146万台で、去年の同じ時期に比べ29.4%減少し、3か月ごとの出荷台数としては、世界的なIT不況となった12年前の平成13年の7月から9月以来の大幅な落ち込みとなる。

これは、インターネットをスマートフォンやタブレット端末で利用する人が増え、従来のデスクトップ型やノート型のパソコンを買う人が減っていることや、メーカー各社が夏場に新モデルを発売する前に、一時的に生産量を抑えたことなどが影響したとみられる。

パソコン市場では、去年の秋に、タッチパネルによる操作性を高めた基本ソフト、「ウィンドウズ8」を搭載したパソコンが相次いで発売されたが、タブレット端末などの人気に押されて販売は伸び悩んでいる。

|

|

|

|

●「黒霧島」、初の焼酎売上高トップ。「いいちこ」抜く (8/15朝日) |

|

|

芋焼酎「黒霧島」で知られる霧島酒造(宮崎県都城市)が2012年の全国の焼酎メーカーの売上高ランキングで初の1位になった。関東や関西を中心にCMなどで知名度が上がり、03年の調査開始から9年連続で首位だった麦焼酎「いいちこ」の三和酒類(大分県宇佐市)を逆転した(帝国データバンク福岡支店発表)。

霧島酒造の12年の売上高は、前年より6.1%多い515億円。黒霧島は黒こうじ仕込みの本格焼酎で、「『くさい』というイメージがなく、飲みやすい」(帝国データバンク)ことも人気の背景にあるようだ。 03年の8位から徐々に順位を上げ、11年秋には新工場を建てて生産能力を1.3倍に拡大。居酒屋などでの扱いも広がった。 一方、三和酒類は8年ぶりの増収となったが、503億円で届かなかった。

調査は、売上高の50%以上を焼酎が占める会社が対象。上位50社の売上高の合計は2,849億円で前年より2.1%増え、4年ぶりに増加に転じた。

|

|

|

|

●ユーロ圏のGDPがプラスに (8/14NHK) |

|

|

EUの統計局発表によると、ユーロ圏(17か国)の今年4~6月までのGDPの伸び率は、前期比(前の3か月)と比べて、0.3%のプラスだった。ユーロ圏のGDPの伸び率がプラスになったのは、一昨年7月から9月までの第3四半期以来7・四半期、1年9か月ぶりのこと。

国別では、▽ユーロ圏の経済を引っ張るドイツが個人消費や公共投資が増えたことなどから0.7%のプラス。▽フランスは0.5%のプラス成長に転じた。▽ポルトガルもプラス1.1%と11・四半期、2年9か月ぶりにプラスに転じた。一方、▽イタリアはマイナス0.2%、▽スペインはマイナス0.1%と、いずれもマイナス成長が続いているが、生産の持ち直しなどを背景に、マイナス幅は縮小。

ユーロ圏では、各国が緊縮策を進めた影響で景気後退に陥いったが、今回、GDPがプラスに転じたことで、市場では、景気が底を打ちつつあるという見方も出ている。ただ、失業率が過去最悪の水準で推移するなど、厳しい雇用情勢が続いている上、主要な輸出先である中国の景気減速の影響も懸念され、景気の先行きには依然、慎重な見方が多くなっている。

|

|

|

【関連記事】

土地総研メールマガジン6月号「ユーロ圏のGDP6期連続マイナス」、

同7月号「ユーロ圏失業率最悪」 |

|

|

|

●現在の生活「満足」71% 内閣府調査 (8/10NHK) |

|

|

内閣府は、ことし6月国民の生活に対する意識や政府への要望を調べるため、全国の20歳以上の1万人を対象に世論調査を行い、60.8%に当たる6,075人から回答を得た。

それによると、現在の生活について「満足している」と答えた人は10.3%、「まあ満足している」と答えた人は60.7%で、合わせて71%の人が満足だと回答し、去年の調査より3.7ポイント増えて5年連続で前の年を上回った。一方、「やや不満だ」と答えた人は22.2%、「不満だ」と答えた人は5.3%だった。

政府への要望を複数回答で聞いたところ、「医療・年金などの社会保障の整備」が65.9%で最も高く、去年の調査で最も高かった「景気対策」は、6.9ポイント減って59.6%だった。

|

|

|

|

●食料自給率39% 3年連続で横ばい (8/8NHK) |

|

|

農林水産省は、昨年度(2012年度)の食料自給率(国内で消費された食料全体のうち、国産でどれだけ賄ったかを示すもの)は、カロリーを基準に計算した場合で39%と、3年連続で横ばいとなったと発表。このうち、全体の20%以上を占める国産のコメの消費量は、1人当たりの年間消費量で前の年度に比べ2キロ減った一方、国産の小麦や大豆の消費量が増加した。

一方、生産額を基準にした食料自給率は、コメの価格上昇などで68%と、前の年度に比べて1ポイント上昇。

政府は、平成32年度までに食料自給率を50%に引き上げる目標を設けているが、依然として改善のめどは立っていない。

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第9回 |

2013年

10月17日(予定) |

・部会での検討内容の報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

10月10日(予定) |

・各先生方からの報告および議論

|

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2013年

9月18日(予定) |

・都市再生に寄与する空地・空家の活用方策に関する研究についてのご報告および意見交換

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第14回 |

2013年

9月20日(予定) |

各先生方からのご報告 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:清瀬和彦(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第4回 |

2013年

9月5日(予定) |

論点の整理 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

● 特集 都市と農とまちづくり |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第173回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォーム(9月10日募集開始予定)からお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成25年10月9日(水)14:00~16:00(開場13:30) |

| 会場 |

日本消防会館 大会議室

(東京都港区虎ノ門2-9-16 日本消防会館5階) |

| 講師 |

石澤 卓志 氏(みずほ証券株式会社 チーフ不動産アナリスト) |

| 演題 |

不動産市場の最新動向と有望分野 -拡大する不動産投資とビジネスチャンス- |

| 参加費 |

無料 |

| 定員 |

150名 |

| 申込方法 |

こちらのフォームからお申し込みください

※ 9/10(火)募集開始予定 |

| 申込期限 |

平成25年10月2日(水) |

| * お申込多数の場合は、会場のスペースの都合によりお申込をお断りさせていただく場合がございますので、予めご了承願います。 |

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|

|

● リバース・モーゲージの現段階 |

|

|

リバース・モーゲージとは、高齢者が自らの持家に継続居住しながら、その住宅を担保として一括または年金の形で資金を借り入れ、利用者の死亡、または転居などによって契約が終了するまで返済を繰り延べられる制度である。通常のmortgage(住宅ローン)が最初に一括して住宅購入費用を借り受け、それを毎月少しずつ返済していくのに対し、リバース・モーゲージ(reverse mortgage)は、特に年金型の場合、毎月少しずつ借りて、最後に一括して返すというお金の流れから、通常のmortgage(住宅ローン)のreverse(逆)という意味でこの名がついている。

つまりこの制度のメリットは、土地・不動産、金融資産などのストック資産は持っていても、漠然とした将来の不安や病気、不測の事態に対する怯えのため蓄えを崩せず、現金収入(フロー収入)も少ない(house rich, cash poor)高齢者が、自己所有し、かつ主たる住居としている住宅を担保にして、自宅に住み続けながら年金のような形で毎月の生活資金の融資を受けることができることであり、住み慣れた自宅に住み続けることを希望する高齢者にとって有効な制度である。融資は本人の死亡などにより契約が終了した時点で担保となっていた住宅を売却して清算するシステムになっているため、生前に自宅(所有権)を手放さなくとも済むのである。ただし、利用期間中の保有税の支払い、住宅の適切な維持・管理、住宅保険への加入・保険料の支払い等が融資を継続する条件になっており、これらを怠れば、債務不履行によりローンの返済を求められることになる。

メルマガ第9号から4回にわたり、リバース・モーゲージの現段階と題し、現状と課題を紹介してゆく。(9月5日 改訂)

|

|

| 第1回 |

導入の経緯 |

| 第2回 |

日本におけるリバース・モーゲージの実施状況 |

| 第3回 |

参考にすべき米国の事例 |

| 第4回 |

リバース・モーゲージの活用のための課題 |

|

|

|

|

|

|

|

|