|

|

|

|

| 今月の窓:市街地の縮減と「縮減するルール」 東京都市大学都市生活学部教授 小林重敬 |

|

1 はじめに;現状および問題点とそれへの対応

わが国の人口減少はこれから急速に展開し、市街地の縮減は否応なしに進むと考えられる。またグローバル化の進行に伴う都市間競争の激化、それに突き動かされる形での国内での都市諸機能の配置転換などにより、持続可能性の高い地域と衰退する地域が画然と2分化される可能性が高いと考えられる。

人口が定着し持続可能性の高い地域では、関係者が街づくりを進める組織を作り、様々な地域資源を生かして積極的な街づくりをエリアマネジメント活動として展開している。しかし、そのような活動を多くの地域で進めるための仕組みが我が国ではできていない。たとえば活動をすすめるための組織を公定化する仕組みも不十分であるし、また活動財源を確保する仕組みも制度として存在しない。

一方で、衰退する地域では人口減少の影響を受けて、今後、空き地、空き家が顕在化する可能性が強く、空き地に雑草がはびこり、空き家の放置による荒廃がはじまり、地域の景観など重要な影響を与え、地域価値を大きく損なう可能性が高いと考える。それは、外部不経済の発生に伴い地区の魅力を低下させ、そこに土地・住宅などを所持する人々の資産価値を低下させる。その結果、税収の多くを固定資産税にたよっている市町村などの自治体の税収の減少をもたらす悪循環を引き起こすと考える。

そのような課題に対応するためには、基本的に持たなければならない視点として以下の2点があると考える。

(1)低未利用地等の管理・活用を促進する仕組みの構築

特に衰退しつつある地域では、公共団体、地域住民、NPOが連携し、低未利用地等の管理・活用を促進する仕組みの検討が必要であり、土地所有権者以外の多様な主体の参加や利用の促進も考えられる。すなわち「新しい公共」である地域組織によるエリアマネジメントの活動に期待することになる。

(2)土地所有権の絶対性の再考

その際、我が国に根強くある所有権の絶対性が、そのような状況にある空き地や空き家に行政的な処分をすることを難しくさせていることを考えると、土地の持つ多面的な公共性とこれまでの私有権の絶対性の関係を再考することが必要である。

さらに、上記の2点を基礎としながら、今後、上記の課題を考える理念と方法があると考える。

2 市街地の縮減に対応する理念とその基礎的手段

(1)理念:逆ビジョン、負のビジョン

「縮退するルール」はコントロール手段、規制手段に関するものであるが、手段の前にはマスタープランレベルの計画なり構想が必要である。それを「逆ビジョン」あるいは「負のビジョン」ととりあえず表現すると、これまでの計画、構想とは基本的なスタンスを異にする内容とならざるを得ない。逆にいえば時代の大きな変革期には、その方向性を示すビジョンや計画が重要になる。第2次世界大戦中から戦後にかけて構想された東京緑地計画(1939)や首都圏整備計画などがそのような役割を担ったビジョンや計画であったと考える。

縮退してゆくときのルールについては、まだ確たる考えは見出されていないが、地域独自のルールである「地域ルール」を多層化、多時化、多元化の視点から構築する必要があると考える。

その際の有力な考え方の一つとして、逆ビジョン(負の方向への変化を、本来方向に整える仕組み)の考え方がある。逆ビジョンは「縮退するルール」の計画面を支える考え方である。ここでいう「逆」の真の意味は、マーケットに都市づくりを委ねる不安定性に対して、耐久力ある豊かな社会(美しい風景、想像力をかきたてる都市と田園、豊かな人間関係と日常生活など)を構築する必要があるということである。

(2)手段:土地履歴調査

その際必要な基本的な資料として、土地履歴調査などが有用なものとして考えられる。逆ビジョンを考えるには、土地履歴調査で示される過去の土地利用の在り方が重要である。

その内容は、土地状況変遷調査、すなわち市街化の状況を土地改変 状況、土地本来の自然地形、100年前、50年前等の過去の土地利用状況などによって確認することである。

負の方向性は、これまでの発展を前提とした都市づくりにかかわる「地域ルール」からは見出せないものである。地域が荒廃しないように配慮しつつ、一方で人口減少、空き地、空き家の増加、耕作放棄農地、施業放棄山林などの土地利用の変化に対応して、その変化の方向性、すなわち負の方向性を整序する仕組みである。

その手掛かりになるのが、過去の土地利用の在り方、すなわち歴史的に様々な条件、防災上の安全性、生活上の総合性などの条件を一定程度満たした土地利用であり、そのような土地利用に向けて「縮退するルール」である。

この「縮退するルール」を支えるものとして、過去の土地利用の在り方を上げたが、より深くそのことに言及すると、それは、土着の力、バナキュラーな力に帰着し、個々の小さな共同体がもつそれぞれの固有の価値に帰着することは明白であろう。

|

|

|

|

|

| 土地・不動産ウォッチャー みずほ証券 チーフ不動産アナリスト 石澤卓志 |

|

去る7月21日に行われた参議院選挙は、大方の予想通り、与党の圧勝で終わった。「アベノミクス」は、既に不動産の様々な分野にプラスの効果を及ぼしているので、今回の選挙結果は、不動産業にとっても朗報と言える。

住宅市場では、今年1月頃までは、消費税増税の影響と、住宅購入者の所得の伸び悩みが、大きな懸念材料となっていた。しかし、2013年度の税制改正に住宅ローン減税の拡充が盛り込まれたことや、「アベノミクス」の効果により購入者の住宅取得能力が拡大するとの期待が、住宅市場の回復を促した。土地総合研究所がまとめた「不動産業業況等調査」(2013年4月1日時点)では、「住宅・宅地分譲業」の景況感指数が22.4ポイント(3ヵ月前比+22.4ポイント)と大幅に上昇し、同業種に関する動向指数では、「モデルルーム来場者数」(同+79.1ポイント)、「成約件数」(同+38.3ポイント)などの伸びが目立った。「アベノミクス」の効果が単なる「期待」にとどまらず、「現実」の不動産取引の活発化につながっていることがうかがわれる。

筆者は、東京圏における2013年(暦年)のマンション供給戸数を、前年比約20%増の5万戸台後半と予想している。ただし、最近では「売れ筋」物件の立地場所が比較的明確になっているため、実際に供給戸数が増加するエリアは限られそうだ。各マンション販売会社も、慎重な販売戦略を継続し、売れ行きを示す初月契約率は、好調ラインとされる70%を維持できると思われる。

東京のオフィスビル市場では、大量供給が昨年5月末で一段落して以降、空室率の低下が続いている。東京・都心5区における新築ビル(竣工後1年未満のビル)の空室率は、2012年5月末に39.16%と過去最高に迫る水準に上昇したが、2013年6月末には11.60%に低下した(三鬼商事調べ)。一方、オフィス賃料については、新規テナントの賃料は2012年春から上昇に転じたものの、既存テナントの継続賃料は低下が続いているとのデータが多い。

しかし、ビル供給量が減少し、テナントを引き止めるためにビルオーナーが無理に賃料を引き下げる必要がなくなったため、今年秋頃から既存テナントの賃料も底打ちすると思われる。2013年に入ってからは、新築ビルを中心に、エリア内の相場に比してかなり高額な賃料で成約する例が出てきた。外資系金融機関には、昨年は日本国内のオフィスを縮小する動きが多かったが、最近では人員の増強を検討する例が増えている。欧州債務問題が深刻化し、新興国の成長スピードが鈍化する中で、日本経済の堅調さが見直されている。これも「アベノミクス」の成果の一つと言えよう。

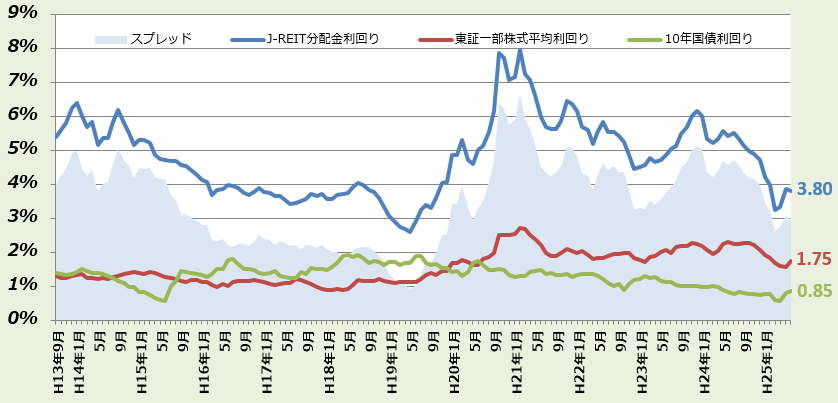

J-REITの値動きを示す東証REIT指数は、政権交替が決定した昨年12月下旬から、「アベノミクス」に対する期待によって上昇テンポが加速したものの、2013年4月以降は調整局面に入った。この間の東証REIT指数は、600ポイント超も上昇した後に500ポイント弱下落しており、表面的には大幅な変動があったように見える。しかし、J-REITの平均配当利回りと、長期金利(10年国債利回り)とのスプレッド(金利差)は、400bp~260bp(bp(ベーシスポイント)=0.01%)の範囲内に収まっており、投資家はJ-REITを「利回り中心の金融商品」として冷静に評価していたと言える。2013年7月時点では、「長期金利+300bp」が、J-REITの平均配当利回りの目安となっており、スプレッドが300bp以上に拡大すると、「値頃感」あるいは「割安感」を持つ投資家が増えてくると考えられる。

東証REIT指数は、当面の間、1,300ポイントを下限に強含みで推移しそうだ。日銀の「デフレ脱却」策によって、長期金利は徐々に上昇圧力が高まるものの、2014年3月末までの変動率は0.5%ポイント以内にとどまると予想される。一方、不動産市況の改善を背景に、J-REITがテナントから得る賃料収入は今後増加するものの、オフィス系REITの場合、ポートフォリオ全体での増収は年率5%~8%程度の穏やかな伸び率となりそうだ。投資家の「長期金利+300bp」という判断基準も大きくは変わらないと思われる。

このように不動産市場には明るい話題が増えているが、現政権に安定基盤が確立されたことを契機に、「アベノミクス」に対して、市況回復をより確実なものとする三本の矢に続く「第四の矢」を求める声が強まってくるだろう。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・7月23日) |

変化* |

金融経済月報 (日本銀行・7月12日) |

変化* |

| 景気基調 |

景気は、着実に持ち直しており、自律的回復に向けた動きもみられる。

先行きについては、輸出が持ち直し、各種政策の効果が発現するなかで、企業収益の改善が家計所得や投資の増加につながり、景気回復へ向かうことが期待される。

|

|

景気は、緩やかに回復しつつある。

先行きは、国内需要の底堅さと海外経済の持ち直しを背景に、緩やかに回復していくと考えられる。

|

|

| 民間消費 |

持ち直している。 |

|

底堅く推移している。 |

|

| 設備投資 |

おおむね下げ止まっており、一部に持ち直しの動きもみられる。 |

|

持ち直しに向かう動きもみられている。 |

|

| 住宅投資 |

増加している。 |

|

持ち直しが明確になっている。 |

|

| 雇用 |

厳しさが残るものの、改善している。 |

|

厳しい状態が続いているが、緩やかに改善している。 |

|

| 生産 |

緩やかに増加している。 |

|

緩やかに増加している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で上昇幅が縮小している。 |

|

| 消費者物価 |

このところ横ばいとなっている。 |

|

前年比で足もとではゼロ%となっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

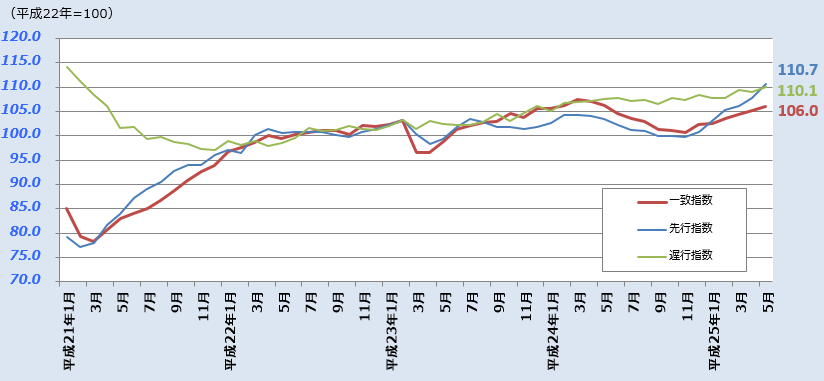

●景気動向指数(平成25年5月) |

|

|

平成25年5月のCI一致指数(改訂値)は前月より 0.9ポイント高い 106.0ポイントとなり、前月比で 6ヶ月連続で上昇した。CI先行指数は6ヶ月連続で上昇し、110.7ポイントとなった。

景気の基調判断(CI一致指数)については、基調判断は「上方へ局面変化を示している」へと上方修正した。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

|

|

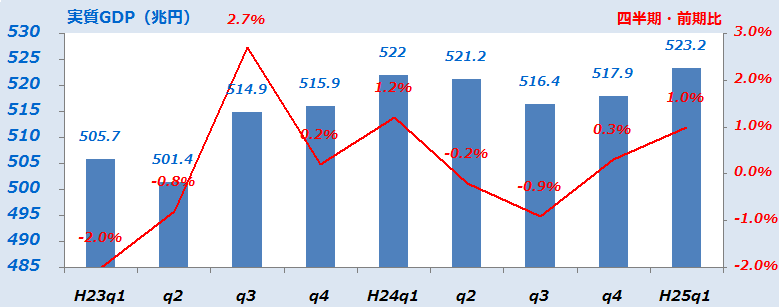

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

523,118 |

1.0% |

|

| [年率換算] |

|

[4.1%] |

|

|

|

| |

|

民間最終消費支出 |

312,036 |

0.9% |

|

| |

|

うち家計最終消費支出 |

304,430 |

0.9% |

|

| |

|

民間住宅 |

14,176 |

1.9% |

|

| |

|

民間企業設備 |

65,420 |

-0.3% |

|

| |

|

民間在庫品増加 |

-3,007 |

- |

|

| |

|

政府最終消費支出 |

102,171 |

0.4% |

|

| |

|

公的固定資本形成 |

23,782 |

0.4% |

|

| |

|

公的在庫品増加 |

-63 |

- |

|

| |

|

財貨・サービス純輸出 |

8,688 |

- |

|

| |

|

輸出 |

81,376 |

3.8% |

|

| |

|

輸入 |

72,690 |

1.0% |

|

|

平成25年1~3月の実質GDP2次速報値は、前期比 1.0%増(1次速報値 0.9%増)となり、1次速報値から上方改定された。

年率換算は 4.1%増(1次速報値 3.5%増)。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(25年3月)からの変化 |

| 全産業(10,522社) |

△ 2%p |

6%p |

|

|

| 不動産業(397社) |

14%p |

8%p |

|

| 大企業 |

25%p |

9%p |

|

| 中堅企業 |

16%p |

4%p |

|

| 中小企業 |

9%p |

10%p |

|

|

全産業の業況判断は、2期連続で改善。

不動産業の業況判断は、5期連続でプラス水準。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,522社) |

0%p |

2%p |

|

|

| 不動産業(397社) |

13%p |

△ 1%p |

|

| 大企業 |

25%p |

0%p |

|

| 中堅企業 |

15%p |

△ 1%p |

|

| 中小企業 |

6%p |

△ 3%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

4 |

-4 |

-14 |

10 |

-3 |

-7 |

| 良い |

15% |

15% |

14% |

17% |

14% |

15% |

| さほど良くない |

74% |

66% |

58% |

76% |

69% |

63% |

| 悪い |

11% |

19% |

28% |

7% |

17% |

22% |

| 非製造業(DI・%p) |

12 |

7 |

-4 |

12 |

7 |

-4 |

| 良い |

19% |

18% |

16% |

18% |

16% |

14% |

| さほど良くない |

74% |

71% |

64% |

76% |

75% |

68% |

| 悪い |

7% |

11% |

20% |

6% |

9% |

18% |

|

|

|

●土地投資(平成25年度計画) |

|

|

| 前年度比 |

修正率*4 |

土地投資額

(前年度比・全産業) |

-42.6% |

|

16.1% |

| [平成24年度] |

[12%] |

|

|

|

|

|

|

*1 回答期間は 2月25日 ~ 3月29日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 / *4 修正率は、「前回調査の実額」と「今回調査の実額」の対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年7月判断 |

前回との

比較* |

| 北海道 |

持ち直している |

|

| 東北 |

回復しつつある |

|

| 北陸 |

持ち直している |

|

| 関東甲信越 |

持ち直している |

|

| 東海 |

持ち直している |

|

| 近畿 |

緩やかに持ち直している |

|

| 中国 |

全体として緩やかに持ち直している |

|

| 四国 |

持ち直しつつある |

|

| 九州・沖縄 |

持ち直している |

|

|

|

|

*前回(2013年4月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

47.7 |

p |

-1.5p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

15 |

件 |

△55.9% |

|

|

| 不動産業の負債総額*1 |

4,805 |

百万円 |

△55.6% |

|

|

不動産業の業況感は7ヶ月ぶりに悪化。

|

|

|

|

●新設住宅着工数 |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

83,704 |

戸 |

15.3% |

|

|

|

| |

|

持家 |

30,699 |

戸 |

13.8% |

|

| |

|

貸家 |

30,504 |

戸 |

13.1% |

|

| |

|

分譲 |

22,029 |

戸 |

24.3% |

|

|

新設住宅着工数は、10ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

4,888 |

戸 |

22.0% |

|

| [契約率] |

[81.6%] |

2.0p |

|

|

| 新築・供給戸数(近畿圏)*3 |

2,417 |

戸 |

15.3% |

|

| [契約率] |

[80.7%] |

10.5p |

|

|

| 中古・成約件数(首都圏)*4 |

3,158 |

戸 |

17.5% |

|

| 平均価格 |

2,574 |

万円 |

6.9% |

|

| [㎡単価] |

[40.0万円] |

5.9% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,401 |

戸 |

11.5% |

|

| 平均価格 |

1,740 |

万円 |

6.2% |

|

| [㎡単価] |

[25.0万円] |

5.0% |

|

|

| マンション賃料指数(首都圏)*5 |

106.0 |

p |

△ 0.1% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

19,566 |

件 |

4.1% |

|

|

首都圏の新築マンション供給戸数は、2ヶ月連続で前年同月比増。

近畿圏は2ヶ月ぶりに増。

首都圏の中古マンション成約件数は 10ヶ月連続で前年同月比増。

近畿圏は 19ヶ月連続で増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年1~3月)*7 |

76 |

p |

5.6% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

8.46 |

% |

0.13p |

|

|

|

都心5区のオフィス空室率は、4ヶ月ぶりに上昇。 |

|

|

|

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2013年8月号(pdf)ダウンロード 今月の不動産経済 2013年8月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

22.4 |

p |

22.4p |

|

|

| 不動産流通業(住宅地) |

16.4 |

p |

21.7p |

|

|

| ビル賃貸業 |

-18.0 |

p |

4.0p |

|

|

|

住宅・宅地分譲業、不動産流通業の経営状況は大幅に改善し、リーマンショック以前の水準を回復。

ビル賃貸業の経営状況はマイナス水準ながら、改善傾向。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

17.2 |

p |

1.7p |

|

|

| 不動産流通業(住宅地) |

20.9 |

p |

5.0p |

|

|

| ビル賃貸業 |

4.0 |

p |

8.0p |

|

|

3ヶ月後の見通しは、いずれも改善傾向。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成25年2月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

90.7 |

|

120.9 |

|

《北海道》マンションは、対前年同月比が3ヶ月ぶりにプラス、

2008.4以降の2番目の高水準。

《東北》更地等は、対前年同月比が1年1ヶ月ぶりにマイナス、

マンションは5ヶ月連続のプラス。

《関東》更地等は、対前年同月比が8ヶ月ぶりにプラス、マンショ

ンは6ヶ月連続のマイナス。

《南関東圏》更地等は、対前年同月比が1ヶ月でマイナス転化、マ

ンションは、先月9ヶ月ぶりにプラス転化したが、

再びマイナスに。

《北陸》更地等は、2008.4以降の最低水準。

《中部》更地等は、対前年同月比が3ヶ月連続のマイナス、マンシ

ョンは、昨年9月から、1ヶ月ごとに、プラスとマイナス

の反転の繰り返し。

《名古屋圏》更地等は、対前年同月比が3ヶ月連続のマイナス、マ

ンションは、2ヶ月連続のプラス。

《近畿》更地等は、対前年同月比がこの12ヶ月で11度目のマイ

ナス、マンションは6ヶ月ぶりにマイナス転化。

《京阪神圏》更地等は、対前年同月比がこの12ヶ月で11度目の

マイナス、マンションは4ヶ月ぶりにマイナス転化。

《中国》更地等は、対前年同月比が4ヶ月連続のマイナスで、20

08.4以降の最低水準。

《四国》更地等は、対前年同月比が5ヶ月連続のマイナス。

《九州・沖縄》更地等は、対前年同月比が5ヶ月連続のマイナスで

2008.4以降の最低水準、マンションはこの

12ヶ月で9度目のプラスで、2008.4以降の

最高水準。

|

|

| 東北 |

92.0 |

|

132.8 |

|

|

| 関東 |

90.8 |

|

102.1 |

|

| |

|

|

南関東圏 |

94.4 |

|

102.0 |

|

|

| 北陸 |

74.1 |

|

(115.2) |

|

|

| 中部 |

88.2 |

|

107.8 |

|

| |

|

|

名古屋圏 |

89.1 |

|

110.4 |

|

|

| 近畿 |

89.5 |

|

105.4 |

|

| |

|

|

京阪神圏 |

90.2 |

|

105.5 |

|

|

| 中国 |

84.3 |

|

(109.4) |

|

|

| 四国 |

81.2 |

|

(107.0) |

|

|

| 九州・沖縄 |

87.6 |

|

126.2 |

|

|

|

|

(注)ブロック別に2008.4~2009.3の平均値を100として指数化。

( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国土交通省 不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:6月速報値)) |

|

|

日本銀行発表の2013年6月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.3で、対前年同月比は、先月、13ヶ月ぶりのプラス(ただし今年2月に0.0%あり)に転じたのに続き、2ヶ月連続のプラス。不動産賃貸関係は、事務所賃貸は底打ちの気配、その他の不動産賃貸は横ばいあるいはごく微減の状態と見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年6月 |

|

92.2 |

|

94.0 |

87.8 |

86.8 |

|

102.3 |

|

92.8 |

119.0 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●5月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、5月の売買による土地所有権移転登記件数は、109,087件で前年同月比9.5%増、首都圏(1都3県)は33,175件で7.8%増と、いずれも3ヶ月連続のプラスで、2月のマイナスを除き、この8ヶ月中、7回目のプラス。東京都は12,317件で12.4%増、14ヶ月連続のプラス。近畿圏(2府2県)は14,475件で6.0%増、2ヶ月連続のプラス。大阪府は、6,562件で6.5%減と、先月、2ヶ月連続のマイナスからプラス転化したものの再びマイナスに戻る。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国土交通省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・4月速報値) |

|

|

総務省発表のサービス産業動向調査(4月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が+16.0%と3ヶ月連続のプラス、「不動産賃貸業・管理業」は先月15ヶ月ぶりにマイナスとなったが、4.2%と1ヶ月でプラスに戻している。需要動向DIは、不動産取引業、不動産賃貸業・管理業とも、先月に比べ低下している。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年4月※ |

|

1,252 |

|

+16.0 |

|

1,544 |

|

+4.2 |

|

| 2013年1~3月平均※ |

|

1,256 |

|

2.3 |

|

1,484 |

|

3.2 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

| 2012年7~9月 |

|

- |

|

-1.1 |

|

- |

|

+7.3 |

| 2012年4~6月 |

|

- |

|

+2.6 |

|

- |

|

+9.9 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお4月の前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(4月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)3月DI |

| 不動産取引業 |

20.9 |

19.5 |

52.1 |

7.5 |

1.4 |

6.6 |

| 不動産賃貸業・管理業 |

10.9 |

15.1 |

70.4 |

3.6 |

-4.2 |

-1.7 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(4月速報) |

|

|

|

|

|

|

|

|

|

|

|

●「中古住宅の流通促進・活用等に関する研究会報告書」がまとめられる |

|

|

国土交通省に設けられた中古住宅の流通の促進方策等を検討する研究会の報告書がまとめられた。本報告書では、売主、買主、流通・リフォーム事業者、不動産鑑定事業者、住宅金融関係者等の市場プレイヤー相互の間に横たわり、相互関係の中で解決を困難にしている共通課題として、

① どのようなリフォームをしようとも、あるいはきちんと手入れをして大切に使用してこようと、市場が評価す

る中古住宅の価格はほぼ普遍的に 20年程度でゼロとされるのは何故か、そこを変えるには何が必要か、ま

た、その変化を金融機関の行う担保評価にも繋げていくにはどうすればよいか[建物評価に内在する課題」

② 一般的には売り手が出したがらないとされる物件情報がより円滑に流通事業者や買主に提供され、買主が当該

情報をも踏まえて流通事業者のアドバイスに従い、適確なリフォームを実施するような仕組みを普及するのに

はどうしたらよいか、また、現在一部に留まっている「買取再販ビジネス」の普及の障害は何か[流通市場に

内在する課題]

③ 金融機関が①による変化を踏まえた担保評価に基づき、特に高齢者の住宅資産を積極的に評価し、これを担保

とした新たな資金の提供を行う商品を拡げていくにはどうしたらよいか[住宅金融に内在する課題」

に焦点を絞って検討が行われ、

1)原価法を抜本的に改善し、建物の科目別(躯体、内装等)に単価と構成比を求めて再調達原価を精緻化し、

経年で一律減価する手法を改め、科目別期待耐用年数を基に建物の期待耐用年数を算出することが実務で

行われるように支援、

2)原価法の改善と併せ、リフォームによる質の向上を金融機関が行う担保評価に反映するための評価方法等を

整備する取組みを支援、

3)戸建賃貸住宅の賃料データ等を行いて、原価法による建物評価額と市場・実務での評価額の関係をDCF法等

により検証、

4)「インスペクション・ガイドライン」に沿ったインスペクションの普及・促進、売主による情報提供や住宅

履歴情報の充実、瑕疵保険の充実・合理化、

5)リフォームした既存住宅を長期優良住宅等として評価・認定する仕組みの整備、

6)検査済証のない中古住宅を対象とした金融機関が融資する際の民間機関による法適合証明手続きの創設、

7)既存住宅売買瑕疵保険の商品ラインナップの充実、

などが提言されている。

|

|

|

国交省:研究会報告書、参考資料、工程表 |

|

|

|

●国税庁、平成25年分路線価を公表 |

|

|

国税庁は、7月1日に、相続税や贈与税の申告に際し土地等の評価額の基準となる全国の路線価(平成25年1月1日評価)を公表。全国平均で前年比1.8%下落と5年連続の下落となっているが、下げ幅はこの5年で最小となっている。各県庁所在都市の最高路線価についてみると、札幌が3.2%、さいたま市が1.4%、横浜が5.1%、金沢が6.3%、名古屋が2.4%、大阪が4.7%、那覇が5.8%と、7市で上昇となり、東京23区、富山、大津、京都、奈良、広島、福岡、鹿児島の8都市で±0.0%の横ばいとなっている。一方、秋田、山形、水戸、宇都宮、新潟、長野、福井、津、神戸、和歌山、山口、高松では、下落のみならず下落幅が拡大しており、全国で一様の動きにはなっていない。

|

|

|

平成25年分都道府県庁所在都市の最高路線価

札幌国税局各税務署管内別最高路線価 /

仙台国税局各税務署別最高路線価

関東信越国税局各税務署別最高路線価 /

東京国税局各税務署別最高路線価

金沢国税局各税務署別最高路線価 /

名古屋国税局各税務署別最高路線価

大阪国税局各税務署別最高路線価 /

広島国税局各税務署別最高路線価

高松国税局各税務署別最高路線価 /

福岡国税局各税務署別最高路線価

熊本国税局各税務署別最高路線価 /

沖縄国税局各税務署別最高路線価

全国路線価図 |

|

|

|

●平成24年度国土交通白書が公表される |

|

|

平成24年度国土交通白書が7月2日に、閣議配布され公表された。今年度の白書では、「若者の暮らしと国土交通行政」をテーマに若者の住宅や働き方の変化について分析、記述されているが、そのうち、例えば、住まい方の変化についてみると、

○全国的に見て若者(20代・30代)の持ち家志向は、81.7%(1993年)→75.5%(2011年)

と、漸減傾向にあるものの、依然として高い水準で推移。【図表131】

○若者(40歳未満)の居住形態を見ると、1983年に持ち家42.2%、民間賃貸住宅39.7%だったの

が、2008年には持ち家28.4%、民間賃貸住宅59.7%と逆転した上、民間賃貸住宅が持ち家の約2倍

に。30歳代で見ても、持ち家に居住しているのは53.3%(1983年)→39.0%(2008年)と低

下。【図表116,132】

○30代の勤労者世帯について、マンション価格の年収倍率を見ると、1998年に5.5倍まで下がってきたも

のの、その後上昇し、2011年には6.8倍に。また可処分所得に占める住宅ローン返済額の比率は13.

2%(1989年)→19.8%(2009年)と上昇。【図表135,136】

○40歳未満の勤労者二人以上世帯の可処分所得に占める家賃の比率を見ると、10.5%(1989年)→

14.9%(2009年)と上昇。ちなみに、男性の勤労者単身世帯は12.4%(同)→19.9%(同)、女性

の単身世帯は19.0%(同)→24.7%(同)と上昇。【図表137】

○世帯主が40歳未満の二人以上世帯について見ると、43.7%が持ち家に居住しており、その居住面積の平均

は、戸建て、共同建てでそれぞれ115.7㎡、78.3㎡と、居住者が2人の場合の一般型誘導居住面積水準

(75㎡)、都市居住型誘導居住面積水準(55㎡)を上回っている。一方、43.3%が居住している民間賃

貸住宅の居住面積の平均は、55.4㎡で、上記都市居住型誘導居住面積水準(55㎡)を辛うじて上回ってい

る状態。【図表143】

といった指摘などがなされている。

注:上記の図表番号は、白書内の図表番号で、参考に付記したもの。

|

|

|

国交省:平成24年度 国土交通白書 |

|

|

|

●住宅購入で現金給付、 説明会開催(7/26NHK) |

|

|

政府、与党は、消費税率の引き上げに伴う住宅購入の負担を軽減するための措置として、年収510万円以下で、▽住宅ローンを組んだ人には、一戸当たり最大で30万円を、▽ローンを組まない人にも、年齢や年収に条件を設けて、現金を給付する方針を先月決めた。

これを受けて国土交通省は、住宅メーカーなどの事業者や購入を予定している人を対象に、8月から説明会を全国で開くことにした。消費税率の引き上げを巡って、政府は、引き上げるかどうかの判断をことし秋に行うが、国土交通省によれば、住宅市場では、引き上げ前に契約を済ませようといういわゆる駆け込みの動きが見られるとのこと。このため、説明会の開催は、こうした動きも考慮し、給付の詳しい条件や申請方法に加え、消費税率の引き上げで拡充される住宅ローン減税などについても説明するとし、ホームページなどを通じて、希望者を募ることにしている。

■関連情報:消費税引き上げに伴う「住宅ローン減税の拡充」と「すまい給付金」の全国説明会の開催

消費税の引上げが行われた場合に実施される住宅ローン減税の拡充等の住宅関連税制の概要と、すま

い給付金制度の具体的な内容、給付要件及び申請方法等について、詳細に解説したテキストを用いて、

国土交通省職員が説明する事業者向け説明会が、8月2日~10月31日の間に、全国330ヵ所で開

催される。

[時間]1時間程度

[開催場所]330市町村(計339回)

[参加方法]HP、FAX又は電話により参加申込みを受け付け

なお「すまい給付金」は6月26日与党合意に基づくものであり、今後、政府において消費税引上げ

の判断も踏まえつつ、最終的な調整が行われる予定。

|

|

|

国交省:事業者向け説明会 開催スケジュール

消費税率引上げに伴う住宅取得に係る対応の周知について

|

|

|

|

|

|

|

|

|

|

|

|

|

●日本人女性の寿命、再び世界一に 平均86.41歳 (7/26朝日) |

|

|

厚労省は毎年1回、平均余命の見込みを計算している。それによると、日本人女性の2012年の平均寿命は、平均寿命は86.41歳で、前年を0.51歳上回った。再び長寿世界一になった。男性も前年より0.50歳延び、79.94歳で過去最高になった。

平均寿命は、男女とも戦後直後の1947年は50代だった。その後、徐々に延び、女性は84年には80歳を、02年には85歳を超えた。2010年までは26年連続で長寿世界一だった。

(平均寿命の上位国)

| 順位 |

女 性 |

男 性 |

| 1 |

日本 86.41歳 |

アイスランド 80.8歳 |

| 2 |

香港 86.3 |

香港 80.6 |

| 3 |

スペイン 84.97 |

スイス 80.3 |

| 4 |

フランス 84.8 |

イスラエル 80.0 |

| 5 |

スイス 84.7 |

日本 79.94 |

(注)厚労省資料(2012年データ。ただし、これより古いものもある。)

|

|

|

●上半期のデパート売上げ、2年連続増加 (7/18NHK) |

|

|

日本百貨店協会のまとめによると、全国のデパート243店の今年1月から6月までの上半期の売り上げは、合わせて3兆20億円余りと、前年同期に比べ2.3%増加し、2年連続でプラスとなった。

これは、景気回復への期待感を背景に、宝飾品や高級時計といった高額の商品の売り上げが大きく伸びたことに加えて、衣料品や雑貨などの販売も増えたことによるもの。

この中で、6月だけの売り上げをみると、多くのデパートで夏のセールを前倒ししたことで、夏物の衣料品の販売が好調だったことなどから、前年同月を7.2%上回り、2か月連続でプラスとなった。

日本百貨店協会では「高額商品だけでなく衣料品や雑貨の売り上げが増える月が多くなっており、消費のすそ野が広がってきたと感じる。このペースが続けば、年間でも去年の実績を上回ることができそうだ」と話している。

|

|

|

●中国GDP成長率4~6月期7.5% (7/15NHK・朝日) |

|

|

中国国家統計局の発表によると、2013年4~6月期の国内総生産(GDP)の伸びは、前年同期に比べで7.5%(実質)となった。これは、前期の1月から3月までの第1四半期が7.7%だったのに比べ0.2ポイント低下で、2期続けて前期を下回り、中国の景気の減速傾向が鮮明となった。

中国の成長率は昨年10~12月期に、景気刺激策の効果を受けて8四半期ぶりに前の期を上回り、景気の本格回復が期待されたが、今年に入ってからは再び2期続けて前期を下回ることなった。

低下の要因は、人民元の為替レートが先進各国の通貨に対して値上がりしたため、経済成長をけん引してきた輸出が前年同期比べ伸び率が3.7%にとどまり、第1四半期の伸び率に比べておよそ15ポイントも低下したこと。これに加え、政府と民間企業を合わせた投資の伸び率も、第1四半期に比べて縮小したことなども要因。

中国政府は、これまで内需を押し上げてきた公共投資について、環境保護への配慮などから政策的に伸びを抑え、代わりに個人消費の拡大を通じて安定した成長を図る構造改革を進めている。また、中国では、輸出代金を装って投機マネーを国内に持ち込む「架空貿易」の問題が表面化しており、5月以降、この手法を当局が取り締まるようになったことで、統計上の輸出が急減したこともある。

今後については、中国経済の構造改革が大きく進んで、個人消費が輸出や公共投資に代わる経済のけん引となるまでには時間がかかるとみられており、従来に比べて低い経済成長が続いていくことが予想される。

|

|

|

●熱帯夜、過去70~80年で2倍に、東京都心では4倍超 (7/13朝日) |

|

|

気象庁の調べによると、最低気温が25度を下回らない「熱帯夜」の年間日数がこの70~80年で2.1倍に増えたことが分かった。気象庁によると、全国15地点の熱帯夜の年間日数は1931~40年は平均9.7日だったが、2003~12年は20.7日に増えた。この間、これらの地点の夏の最低気温は約1.2度上がった。

これを都市部で見ると、コンクリートの建物などに太陽の熱がたまり、夜の気温が下がりにくくなる「ヒートアイランド現象」が顕著な都市部では、熱帯夜の増え方も急で、東京都心は1931~40年は年7日だったが、直近10年は33.9日に、10年で3.9日増えている計算。名古屋市でも3.7日、京都市でも3.6日、同様に増えていた。夏の最低気温は2.2~2.5度上がった。

・熱帯夜の年間回数の推移

| |

1931~40 |

2003~12 |

増加率 |

| 東京都心 |

7日 |

33.9日 |

4.8倍 |

| 全国15地点平均 |

9.7日 |

20.7日 |

2.1倍 |

|

|

|

●非正規雇用、初の2千万人台 20年でほぼ倍増 (7/12朝日) |

|

|

「総務省発表の2012年の就業構造基本調査によると、パートや派遣など非正規で働く人が2,042万人となり、初めて2千万人を超えた。前回07年調査時より152万人増え、雇用者全体に占める割合も2.7ポイント高い38.2%になった。

調査は5年に1回。非正規労働者は、企業が人件費を抑えるために正社員にかわって採用を増やしてきたことから増加傾向だ。92年の調査では、非正規の人数は1,053万人(非正規の割合は21.7%)だったことから、20年間でほぼ倍増したことになる。

年齢別の非正規の割合では、55歳以上が55.8%(07年は48.9%)で最も高く、半数以上が非正規だったことになる。次いで35歳未満が35.3%(同33.6%)だった。

|

|

|

【関連記事】土地総研4月号土地総研メールマガジン「有期労働者1,410万人、初の調査」 |

|

|

|

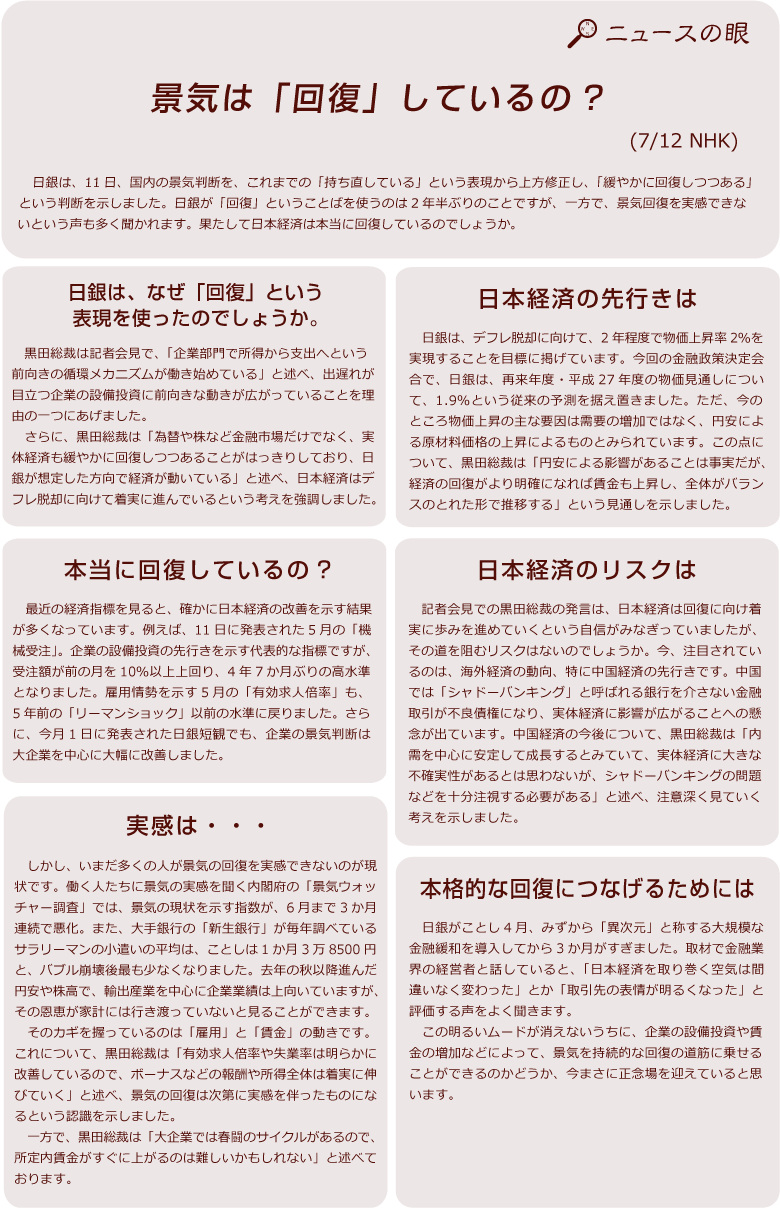

●日銀、「景気 緩やかに回復しつつある」 (7/11NHK) |

|

|

日銀は金融政策決定会合で、国内の景気は「緩やかに回復しつつある」として、2年半ぶりに「回復」という表現を使って景気判断を上方修正した。すなわち、国内の景気については、輸出や生産が増加傾向にあることや、個人消費が底堅く、企業の景気に対する見方も幅広い業種で改善していることなどから、景気判断をこれまでの「持ち直している」という表現から「緩やかに回復しつつある」という表現に上方修正した。日銀が、景気判断を上方修正するのは7か月連続で、「回復」という表現を使うのは、おととしの1月以来、2年半ぶり。

また、日銀は、3か月ごとに発表している物価上昇率の見通しについて、平成27年度に2%の物価目標に迫る1.9%に達するという従来の見通しをそのまま据え置いた。

■ 関連ニュース: 黒田総裁会見「経済に前向きな循環の動き」(7/11NHK)

日銀の黒田総裁は、景気判断を「回復」という表現で上方修正した理由について「企業部門において所得か

ら支出へという前向きの循環メカニズムが次第に働き始めている」と述べ、設備投資などで前向きな動きが

出ているためだと説明。そのうえで「先行した為替や株など金融市場だけでなく、実体経済も緩やかに回復

しつつあることがはっきりしており、日銀が想定した方向で経済が動いている」と強調。

その一方、賃金が増えず景気回復を実感できないという指摘があることについて、黒田総裁は「有効求人倍

率や失業率は明らかに改善している。賃金がすぐに上がるのは難しいかもしれないが、ボーナスなどの報酬

や所得自体は着実に伸びていく」と述べ、景気の回復は次第に実感を伴ったものになるという認識を示し

た。

| |

|

日銀短観(日本銀行) 日銀金融経済月報(日本銀行) |

|

|

|

●IMF 世界の経済成長率を下方修正 (7/9NHK) |

|

|

IMFの最新の世界経済見通しによると、今年の世界全体の経済成長率は3.1%のプラスをとし、4月時点の予測からは0.2ポイント引き下げに修正した。

これは、中国やブラジルなどBRICSと呼ばれる新興国が軒並み減速し、新興国と途上国の成長率が全体で0.3ポイント低い5%に下がったことや、ヨーロッパの不況の長期化でユーロ圏については一段と厳しい0.6%のマイナス成長を予測したため。また、アメリカについても、4月時点の予測から0.2ポイント下げ、1.7%の成長にとどまるとした。

このように下方修正が相次ぐなか、日本については、金融緩和などの政策効果で消費や輸出が増え、1.6%のプラスから2%のプラスに上方修正した。

一方、アメリカの金融緩和が縮小されるという観測を背景に、5月以降金融市場が不安定になり、新興国で資金の流出や通貨の下落などが続いている。

|

|

|

【関連記事】土地総研メールマガジン5月号「IMF、日本の見通し上方修正も・・・」 |

|

|

|

|

●原油先物価格 1年2か月ぶりの高値に (7/6NHK) |

|

|

7月5日のニューヨーク原油市場では、国際的な原油取引の指標となるWTIの先物価格の終値が、休日前の3日の終値より1ドル98セント高い、1バレル=103ドル22セントまで値上がりし、1年2か月ぶりの高値をつけた。

これは、この日発表されたアメリカの先月の雇用統計で就業者数の伸びが市場の予想を上回り、景気回復への期待が高まったことから、原油の需要が増えるのではないかという見方が広がったためである。さらにこれに加え、軍による事実上のクーデターが起きたエジプトで政情不安が続き、中東の産油国の供給に影響が及ぶのではないかという懸念が強まったことも要因となった。

市場関係者は、「エジプト情勢が混乱するなかで原油の先物価格の値上がりが続いているが、アメリカの景気回復への期待が高まっていることもあって、当面、原油の先物価格の上昇傾向は続きそうだ」と話している。

|

|

|

|

●介護保険費用8兆円 (7/4朝日) |

|

|

2011年度に介護保険にかかった費用の総額は8兆2,253億円(前年度より5.1%増)となり、初めて8兆円を超えた。費用は制度が始まった2000年度から増え続け、当初の2.3倍に膨らんだ。このうち、利用者の自己負担分(原則1割)を含まず、保険料、税金で賄う部分を示す「給付費」は7兆6,298億円だった。介護サービスを利用するのに必要な「要介護認定」(要支援を含む。)を受けた人は2012年3月末時点で531万人(前年より24万人増)だった。

|

|

|

|

●米の上半期の新車販売782万台に、6年ぶりの高水準 (7/3朝日) |

|

|

米調査会社オートデータが発表した2013年上半期(1~6月)の米新車販売台数は約782万台だった。半期ごとの台数としては、金融不安などで落ち込む前の07年上半期(約824万台)以来6年ぶりの高水準になった。これを前年同期率でみると、1営業日あたりの販売台数換算(営業日数が違うため)では、8.4%増えた。

米新車販売は、金融危機のきっかけになった低所得者向け(サブプライム)住宅ローン問題が深刻化した07年夏から減り始め、リーマン・ショック後の09年上半期には約480万台まで落ち込んだ。この09年と比べると、13年の上半期は60%超増えた。

|

|

|

|

●電子書籍端末、出荷伸び悩む 昨年度47万台 (7/3朝日) |

|

|

民間調査会社のMM総研の調査によると、2012年度の電子書籍専用端末の出荷台数は47万台(伸びは42%増)だった。12年度の出荷台数を93万台と予想していたが、前年度が2倍以上の伸びたのに比べ、スマートフォ、タブレット端末などに押されて想定ほど伸びなかった。出荷台数の首位はアマゾンの「キンドル」(昨年11月発売)で、キンドルの出荷台数は18万台(多機能の「キンドルファイア」を除く)、シェアは38.3%。2位は楽天の「コボ」で15.5万台(33%)。3位はソニーの「リーダー」で12万台(25.5%)。

来年度の出荷は12年度比10.6%増の52万台の見通し。

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2013年

7月25日 |

・部会での検討内容の報告および議論 |

| 第9回 |

2013年

10月17日(予定) |

・各部会の報告および議論 |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

10月10日(予定) |

・各先生方からの報告および議論

|

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2013年

9月18日(予定) |

・都市再生に寄与する空地・空家の活用方策に関する研究についてのご報告および意見交換

|

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第13回 |

2013年

7月2日 |

研究の進捗状況の確認、今後の進め方について |

| 第14回 |

2013年

9月20日(予定) |

各先生方からのご報告 |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:野村正史(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

7月1日 |

不動産関連業界からのパブコメの説明(1) |

| 第3回 |

2013年

7月19日 |

不動産関連業界からのパブコメの説明(2) |

| 第4回 |

2013年

9月5日(予定) |

論点の整理 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

● 特集 コンパクトシティの現在 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|