|

|

|

|

| 今月の窓:契約自由の原則と民法改正 あすなろ法律事務所弁護士 松原文雄 |

|

契約自由の原則とは?

契約自由の原則とは、契約当事者が契約をするかしないか、また契約をする場合その内容を自由に定めることができるというものであり、近代法の一大支柱として自由主義経済の発展を支えてきた理念である。そして、契約自由ということは、契約は守らなければならないという責任を含む。「合意した約束は守らなければならない」というのは、日常生活や経済活動を営む上での基本である。

一方、契約自由の原則にも社会秩序や正義の観点から多くの制約が加えられる。シェークスピアの「ベニスの商人」では、高利貸しシャイロックが、借金の返済に窮したアントニオに対し、「契約書に書かれた通り胸の肉1ポンドをよこせ」と主張する。これに対して、裁判官に扮したアントニオの友人の婚約者ポーシャが、「契約書には胸の肉1ポンドを切り取るとは書いてあるが、もしそれ以外に血の1滴でも流れることがあったら処罰する」と宣告し、シャイロックを懲らしめるという有名な場面がある。双方とも契約書の記載を盾にとっての応酬だが、現代の裁判だったら簡単に「人体を担保とするような契約は公序良俗に反するものとして無効(民法90条)」と、全くドラマチックでない判決で簡単に終わりになってしまう。フィクションとはいえ、契約書の記載を絶対視するあの時代の考え方が興味深い。

民法改正で契約自由の原則は?

さて、現在の民法には契約自由の原則について明文の規定がないが、検討中の「民法改正中間試案」では、「契約の当事者は、法令の制限内において、自由に契約の内容を決定することができる」との規定ぶりを提案している。一方で、この原則に対する制約も数多く提案している。たとえば、次のようなものである。

「相手方の困窮、経験や知識の不足等を利用して過大な利益を図るものと認定された法律行為は無効とする」、「正当な理由なく契約交渉を打ち切った当事者は契約成立を信じた相手方に対する賠償責任を負う場合がある」、「契約締結前に相手方に一定の情報を提供しなかった当事者は賠償責任を負う」、「約款の中に明記されている条項でも不当と認定されると無効とする」、「当事者双方が予見しなかった事情契約の前提となる事情の変更があった場合には契約の解除ができることがある」、「双務契約で先履行の義務を負う当事者は、相手方に経済的破綻のおそれが生じた場合には、先履行を拒むことができる」、などであり、実に多くの規定が提案されている。

いずれも、これまで裁判所で認められてきた法理と説明されているが、こうして列挙されると改めて制約が多いことに気づかされる。契約書に明記しておいても、これらに該当すると認定されれば、契約が取り消されたり、無効になったりするということだ。不当な交渉態度・契約内容を排除し正義と公正を確保しようとするものである。ただ、「不当なものは無効」という理念は正しいにしても、「不当」の具体的基準が明らかでなく、改正規定が一般的抽象的な規定ぶりにならざるを得ないとすれば、その解釈運用をめぐって、将来契約書の内容を覆す主張が増加することが懸念されるところである。

ちなみに、消費者契約法第10条の「信義誠実の原則に反して消費者の利益を一方的に害する条項は無効とする」との規定に関して、契約書に明記されていた賃貸借の更新料や敷引き特約の有効性をめぐって地裁のみならず高裁まで判決が分かれ、最高裁まで争われて、ようやく両特約とも有効との結論になったのは記憶に新しい。裁判官の解釈も分かれるのである。その間、およそ裁判とは無縁だった全国の大家さんと賃借人の人間関係までもが混乱した。

不動産契約は?

不動産に関する取引は、多くの人にとって人生最大の契約の一つである。不動産という目的物を構成する要素の多さ、個別性の強さ、取引に関連して取り決めるべき事項の多さ、当事者にとっての取引の重大さなどを考慮すると、その割に実際に使用されている契約書は、簡単である。決して悪意でなくとも、民法改正を契機に、認識や思惑の違いなどの理由により契約した内容が不当あるいは無効であるといった主張が出ることは容易に想像できる。

「民法改正の中間試案」には契約過程に関する新たな規定がいくつも含まれているが、確かに今日いまや契約書は簡潔にしてあとは信頼関係で補うということで済まされる時代でなくなってきている。このため、改正後に予想される新規定の解釈の食い違いによる混乱リスクを避けるための方策を、市場を支える関係者のコンセンサスのもとに講じておく必要があるのではないかと考える。

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

|

| |

月例経済報告 (内閣府・6月13日) |

変化* |

金融経済月報 (日本銀行・6月12日) |

変化* |

| 景気基調 |

景気は、着実に持ち直している。

先行きについては、輸出が持ち直し、各種政策の効果が発現するなかで、企業収益の改善が家計所得や投資の増加につながり、景気回復へ向かうことが期待される。

|

|

わが国の景気は、持ち直している。

先行きは、金融緩和や各種経済対策の効果もあって国内需要が底堅さを増し、海外経済の成長率が緩やかながらも次第に高まっていくことなどを背景に、緩やかな回復経路に復していくと考えられる。

|

|

| 民間消費 |

持ち直している。 |

|

底堅く推移している。 |

|

| 設備投資 |

下げ止まりつつある。 |

|

下げ止まりつつある。 |

|

| 住宅投資 |

持ち直している。 |

|

持ち直し傾向にある。 |

|

| 雇用 |

厳しさが残るものの、改善している。 |

|

厳しい状況が続いている。 |

|

| 生産 |

持ち直している。 |

|

持ち直している。 |

|

| 国内企業物価 |

緩やかに上昇している。 |

|

3か月前比で上昇している。 |

|

| 消費者物価 |

このところ下落テンポが緩やかになっている。 |

|

前年比でマイナスとなっている。 |

|

|

|

|

* 前回からの変化:上方修正、下方修正 、据え置き 、据え置き |

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数(平成25年4月) |

|

|

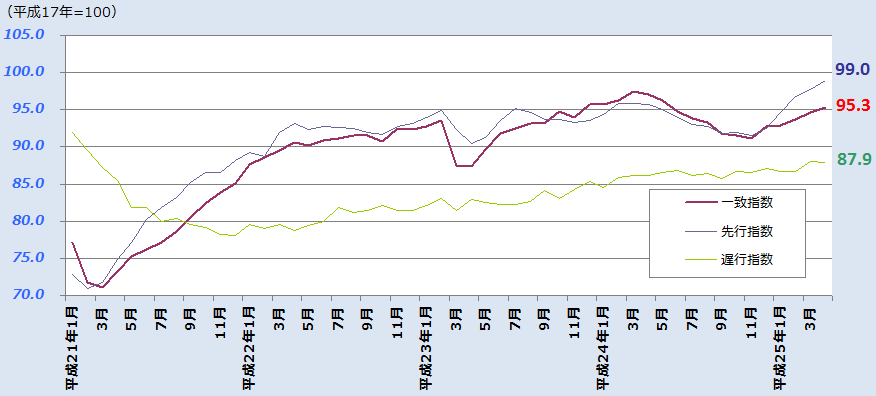

平成25年4月のCI一致指数(改訂値)は前月より 0.7ポイント高い 95.3ポイントとなり、前月比で5ヶ月連続で上昇した。CI先行指数は5ヶ月連続で上昇し、99.0ポイントとなった。

景気の基調判断(CI一致指数)については、基調判断は「下げ止まりを示している」を据え置いた。

|

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

523,118 |

1.0% |

|

| [年率換算] |

|

[4.1%] |

|

|

|

| |

|

民間最終消費支出 |

312,036 |

0.9% |

|

| |

|

うち家計最終消費支出 |

304,430 |

0.9% |

|

| |

|

民間住宅 |

14,176 |

1.9% |

|

| |

|

民間企業設備 |

65,420 |

-0.3% |

|

| |

|

民間在庫品増加 |

-3,007 |

- |

|

| |

|

政府最終消費支出 |

102,171 |

0.4% |

|

| |

|

公的固定資本形成 |

23,782 |

0.4% |

|

| |

|

公的在庫品増加 |

-63 |

- |

|

| |

|

財貨・サービス純輸出 |

8,688 |

- |

|

| |

|

輸出 |

81,376 |

3.8% |

|

| |

|

輸入 |

72,690 |

1.0% |

|

|

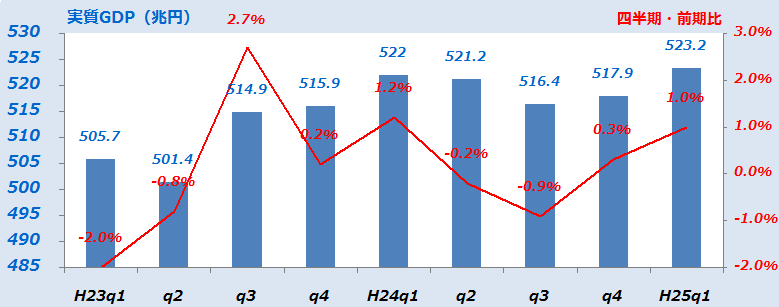

平成25年1~3月の実質GDP2次速報値は、前期比 1.0%増(1次速報値 0.9%増)となり、1次速報値から上方改定された。

年率換算は 4.1%増(1次速報値 3.5%増)。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(24年12月)からの変化 |

| 全産業(10,580社) |

△ 8%p |

1%p |

|

|

| 不動産業(401社) |

6%p |

3%p |

|

| 大企業 |

16%p |

3%p |

|

| 中堅企業 |

12%p |

7%p |

|

| 中小企業 |

△ 1%p |

0%p |

|

|

全産業の業況判断は、3四半期ぶりに改善。

不動産業の業況判断は、4四半期連続でプラス水準。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,580社) |

△ 5%p |

3%p |

|

|

| 不動産業(401社) |

5%p |

△ 1%p |

|

| 大企業 |

18%p |

2%p |

|

| 中堅企業 |

7%p |

△ 5%p |

|

| 中小企業 |

△ 1%p |

0%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

-8 |

-14 |

-19 |

-1 |

-13 |

-14 |

| 良い |

11% |

12% |

13% |

11% |

10% |

12% |

| さほど良くない |

70% |

62% |

55% |

77% |

67% |

62% |

| 悪い |

19% |

26% |

32% |

12% |

23% |

26% |

| 非製造業(DI・%p) |

6 |

4 |

-8 |

9 |

0 |

-8 |

| 良い |

16% |

17% |

15% |

16% |

13% |

13% |

| さほど良くない |

74% |

70% |

62% |

77% |

74% |

66% |

| 悪い |

10% |

13% |

23% |

7% |

13% |

21% |

|

|

|

●土地投資 |

|

|

| (平成25年度計画) |

(修正率) |

土地投資額

(前年度比・全産業) |

-47.0% |

- |

|

| [平成24年度] |

[4.4%] |

|

|

|

|

|

|

*1 回答期間は 2月25日 ~ 3月29日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2013年4月判断 |

前回との

比較* |

| 北海道 |

持ち直しの動きが続いている |

|

| 東北 |

生産が下げ止まるもとで、回復しつつある |

|

| 北陸 |

持ち直しの動きがみられる |

|

| 関東甲信越 |

下げ止まっている |

|

| 東海 |

緩やかに持ち直している |

|

| 近畿 |

なお弱めながらも、持ち直しに向けた動きが徐々に広がりつつある |

|

| 中国 |

業種や規模によるばらつきを伴いつつも、全体としては持ち直しつつある |

|

| 四国 |

一部に弱めの動きがみられるものの、底堅く推移している |

|

| 九州・沖縄 |

全体として横ばい圏内の動きを続けているが、内需関連を中心に持ち直しの動きがみられている |

|

|

|

|

*前回(2013年1月)との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

49.2 |

p |

0.4p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

28 |

件 |

△15.2% |

|

|

| 不動産業の負債総額*1 |

16,676 |

百万円 |

△70.5% |

|

|

不動産業の業況感は6ヶ月連続で改善。

|

|

|

|

●新設住宅着工数(平成25年4月) |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

77,894 |

戸 |

5.8% |

|

|

|

| |

|

持家 |

28,357 |

戸 |

17.5% |

|

| |

|

貸家 |

27,842 |

戸 |

7.8% |

|

| |

|

分譲 |

21,388 |

戸 |

△6.9% |

|

|

新設住宅着工数は、8ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

4,967 |

戸 |

49.2% |

|

| [契約率] |

[78.1%] |

7.5p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,989 |

戸 |

△3.4% |

|

| [契約率] |

[82.3%] |

8.2p |

|

|

| 中古・成約件数(首都圏)*4 |

3,089 |

戸 |

30.8% |

|

| 平均価格 |

2,572 |

万円 |

5.0% |

|

| [㎡単価] |

[40.1万円] |

6.6% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,319 |

戸 |

14.4% |

|

| 平均価格 |

1,759 |

万円 |

4.3% |

|

| [㎡単価] |

[25.4万円] |

5.0% |

|

|

| マンション賃料指数(首都圏)*5 |

106 |

p |

△ 0.1% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

18,590 |

件 |

10.1% |

|

|

首都圏の新築マンション供給戸数は、2ヶ月ぶりに前年同月比増。

近畿圏は2ヶ月連続で減。

首都圏の中古マンション成約件数は9ヶ月連続で前年同月比増。

近畿圏は18ヶ月連続で増。

|

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成25年1~3月)*7 |

76 |

p |

4.1% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

8.33 |

% |

△0.21p |

|

|

|

都心5区のオフィス空室率は、3ヶ月連続で低下。 |

|

|

|

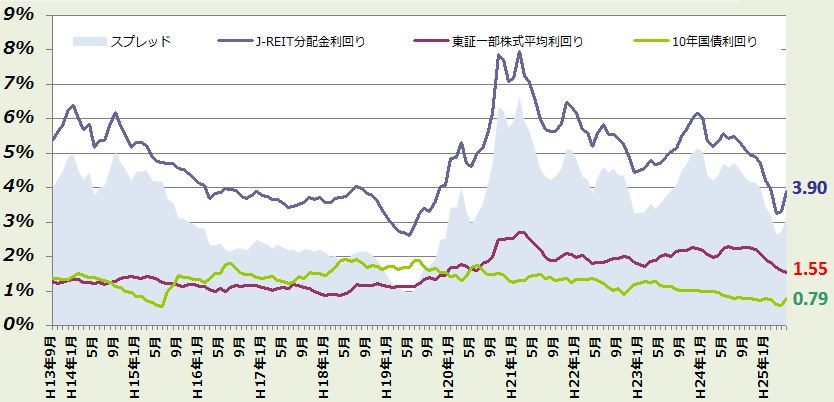

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 (スプレッド = J-RIET分配金利回り - 10年国債利回り) |

|

|

|

今月の不動産経済 2013年7月号(pdf)ダウンロード 今月の不動産経済 2013年7月号(pdf)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

22.4 |

p |

22.4p |

|

|

| 不動産流通業(住宅地) |

16.4 |

p |

21.7p |

|

|

| ビル賃貸業 |

-18.0 |

p |

4.0p |

|

|

|

住宅・宅地分譲業、不動産流通業の経営状況は大幅に改善し、リーマンショック以前の水準を回復。

ビル賃貸業の経営状況はマイナス水準ながら、改善傾向。 |

|

|

|

●3ヶ月後の経営状況見通し*3 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

17.2 |

p |

1.7p |

|

|

| 不動産流通業(住宅地) |

20.9 |

p |

5.0p |

|

|

| ビル賃貸業 |

4.0 |

p |

8.0p |

|

|

3ヶ月後の見通しは、いずれも改善傾向。

|

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

*3 3ケ月後の見通し={(「良くなる」×2+「やや良くなる」)-(「悪くなる」×2+「やや悪くなる」)}}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●不動産価格指数【住宅】(平成25年1月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

93.0 |

|

112.0 |

|

《北海道》マンションは、対前年同月比が2ヶ月連続マイナス

だが、1ヶ月で110台に戻す。

《東北》更地等は、対前年同月比が12ヶ月連続でプラス、マンシ

ョンは4ヶ月連続のプラス。

《関東》更地等は、対前年同月比が7ヶ月連続のマイナス、マンシ

ョンは5ヶ月連続のマイナス。

《南関東圏》更地等は、対前年同月比が1ヶ月でマイナス転化、マ

ンションは9ヶ月ぶりにプラス転化。

《北陸》更地等は、対前年同月比が5ヶ月ぶりにプラスに転化。

《中部》マンションは、対前年同月比が1ヶ月でプラス転化し、

2008.4以降の最高水準。

《名古屋圏》マンションは、対前年同月比が8ヶ月ぶりにプラスに

転化し、2008.4以降、3番目の高水準。

《近畿》更地等は、対前年同月比が1ヶ月でマイナス転化、マンシ

ョンは5ヶ月連続のプラス。

《京阪神圏》更地等は、対前年同月比が1ヶ月でマイナス転化、マ

ンションは3ヶ月連続のプラス。

《中国》更地等は、対前年同月比が3ヶ月連続のマイナスで、20

08.4以降の最低水準。

《四国》更地等は、対前年同月比が4ヶ月連続のマイナスで、20

08.4以降の最低水準。

《九州・沖縄》更地等は、対前年同月比が4ヶ月連続のマイナス、

マンションは1ヶ月でプラス転化し、2008.4

以降、2番目の高水準(昨年11月が最高)。

|

|

| 東北 |

98.9 |

|

129.7 |

|

|

| 関東 |

90.8 |

|

105.2 |

|

| |

|

|

南関東圏 |

93.0 |

|

105.3 |

|

|

| 北陸 |

91.8 |

|

(131.4) |

|

|

| 中部 |

90.2 |

|

111.9 |

|

| |

|

|

名古屋圏 |

94.2 |

|

111.4 |

|

|

| 近畿 |

89.7 |

|

106.1 |

|

| |

|

|

京阪神圏 |

89.3 |

|

106.7 |

|

|

| 中国 |

86.3 |

|

(115.3) |

|

|

| 四国 |

74.6 |

|

(108.8) |

|

|

| 九州・沖縄 |

89.3 |

|

122.7 |

|

|

|

|

(注) ( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国土交通省 不動産価格指数【住宅】 |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係:4月速報値)) |

|

|

日本銀行発表の2013年4月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値(速報値)は96.1で、対前年同月比はここ12ヶ月で10回目のマイナス(昨年5月と今年2月が0.0%)。不動産賃貸関係は、事務所賃貸は底打ちの気配、その他の不動産賃貸に上昇転化の兆しが見られる。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

〃(東京圏) |

〃(名古屋圏) |

〃(大阪圏) |

|

|

店舗賃貸 |

駐車場賃貸 |

|

| 2013年4月 |

|

92.3 |

|

94.3 |

88.1 |

86.8 |

|

102.5 |

|

92.9 |

119.3 |

|

| 2012年暦年平均 |

|

94.2 |

|

96.3 |

90.0 |

88.4 |

|

101.8 |

|

94.4 |

115.1 |

| 2011年暦年平均 |

|

97.5 |

|

100.4 |

90.3 |

90.8 |

|

102.2 |

|

94.7 |

115.5 |

| 2010年暦年平均 |

|

102.3 |

|

106.1 |

93.2 |

94.6 |

|

103.2 |

|

95.8 |

116.1 |

|

|

|

日銀:企業向けサービス価格指数(2005年基準) |

|

|

|

●4月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、4月の売買による土地所有権移転登記件数は、120,991件で前年同月比14.3%増、首都圏(1都3県)は38,392件で8.4%増で、いずれも2月のマイナスを除き、この6ヶ月中、5回目のプラス。東京都は14,324件で8.6%増、13ヶ月連続のプラス。近畿圏(2府2県)は18,554件で25.3%増、大阪府は、8,567件で19.8%増と、いずれも2ヶ月連続のマイナスからプラス転化した。 |

|

|

|

法務省:登記統計(「総括・不動産・その他」の月報の各月の第5表) |

|

|

国土交通省:売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・3月速報値) |

|

|

総務省発表のサービス産業動向調査(3月速報)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)の対前年同月比は、「不動産取引業」が+13.2%と2ヶ月連続のプラス、「不動産賃貸業・管理業」は-1.3%と15ヶ月ぶりのマイナス。需要動向DIでみると、不動産取引業が3.8ポイント改善、不動産賃貸業・管理業が3.6ポイント改善している。 |

|

|

|

| ・月間売上高 |

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2013年3月※ |

|

1,942 |

|

13.2 |

|

1,608 |

|

-1.3 |

|

| 2013年1~3月平均※ |

|

1,256 |

|

2.3 |

|

1,484 |

|

3.2 |

| 2012年10~12月 |

|

- |

|

-2.1 |

|

- |

|

+5.8 |

| 2012年7~9月 |

|

- |

|

-1.1 |

|

- |

|

+7.3 |

| 2012年4~6月 |

|

- |

|

+2.6 |

|

- |

|

+9.9 |

|

| 2012暦年 |

|

- |

|

+0.1 |

|

- |

|

+7.4 |

| 2011暦年 |

- |

|

-1.2 |

- |

|

-14.7 |

|

|

|

(注)1.H25.1より調査内容が変更されたため、過去の実数値は非表示とした。

なお3月の前年比は、H24の調査値を調整した値で計算されている。

2.※は、速報値である。12年12月の確報値が公表され、「2012年暦年」と「2012年10~12月」の対前年比の値が

変更になっている。

3.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる

主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。

|

|

|

|

・需要の状況(3月)

| |

増加した |

減少した |

特段の変化なし |

分からない |

需要動向DI |

(参考)2月DI |

| 不動産取引業 |

24.5 |

17.9 |

52.1 |

5.5 |

6.6 |

2.8 |

| 不動産賃貸業・管理業 |

12.2 |

13.9 |

70.7 |

3.2 |

-1.7 |

-5.3 |

|

|

(注)主要なサービスの需要量(利用者数、契約数、取扱件数等)について、前年同月と比べた増減である。

|

|

|

|

総務省:サービス産業動向調査結果(3月速報) |

|

|

|

|

●「平成24年度土地問題に関する国民の意識調査」の結果概要が公表 |

|

|

国土交通省は、平成24年度の「土地問題に関する国民の意識調査」結果の概要を公表した。調査は平成5年度から継続的に行われており、今回は、今年1~2月、全国の成人男女3000人を対象に実施、有効回答率は57%だった。

○住宅の所有について「土地・建物の両方を所有したい」とする回答が79.8%と12年ぶりに8割を切る一

方、「借家で構わない」が12.5%と、平成5年の調査開始以来最高の割合。土地・建物の両方を所有したい

と回答した人にその理由をきくと、「子供や家族に土地・建物の形で財産を残したいから」をあげた人が

55.3%となった。

○「土地は預貯金や株式に比べ有利な資産か」の問いに「そう思う」がこれまでの最低の32.9%に、「そうは

思わない」(37.2%)を4年連続で下回った。また「どちらとも言えない」との回答も24.0%と、これ

までの最高の割合となった。一方、「建物は預貯金や株式に比べ有利な資産か」の問いには、「そう思う」の

19.6%に対し、「そうは思わない」が55.4%と、約3倍の人が否定的な意見を持っている。

○中長期的に、地価がどうなるのが望ましいかの問いには、「現在の水準で推移」が43.9%と最多で、「少し

又は大きく上昇」が32.0%、「少し又は大きく下落」が16.8%となっている。

|

|

|

|

国交省:土地問題に関する国民の意識調査 |

|

|

|

|

●「平成24年度土地所有・利用状況に関する企業行動調査」の結果概要が公表 |

|

|

国土交通省は、平成24年度の「土地所有・利用状況に関する企業行動調査」結果の概要を公表した。調査は平成5年度から継続的に行われており、今回は、今年1月、東京23区、大阪、名古屋、札幌、仙台、京都、広島、福岡に本社のある資本金1千万円以上の5000社を対象に実施、有効回答率は26.5%だった。

○土地・建物について「今後、借地・賃借が有利」とする回答が45.6%、「今後、所有が有利」が36.6%

と、ここ3年、いわゆる所有派が優勢だったのが、再び借地派が優勢となった。借地・賃借が有利になる理由(複

数回答)については、「事業所の進出・撤退が柔軟に行える」が61.4%、次いで「コスト面を考えると賃借

の方が有利」が46.2%となっている。

○震災の前後で、入居する建物の選択時に大いに重視する項目がどう変化したかをみると、「建物の耐震性能等」

が震災前は20.4%であったのが震災後には51.7%と、「地盤の良否と対策状況」が18.5%(震災前)

→45.2%(震災後)、「自然災害リスクの有無と対策状況」が15.6%(震災前)→40.1%(震災後)と

大きく変わっている。

|

|

|

|

国交省:土地所有・利用状況に関する企業行動調査 |

|

|

|

|

|

|

|

|

|

|

|

●国交省、中古住宅の売買に検査評価基準 (6/22NHK) |

|

|

平均年収の減少などを背景に価格が安い中古住宅の需要が高まっているなかで、建物の傷み具合などを評価する項目や方法などが業者によってまちまちで、消費者の信頼の確保が課題となっていた。このため、国土交通省は住宅を売買する際の検査方法などを示したガイドラインを設けた。

このガイドラインでは、例えば一戸建て住宅の場合、床の傾きが多くの人が違和感を感じる0.34度以上ある場合は安全性に問題がある可能性が高いとするなど、壁や配水管などの場所ごとに検査項目や評価の基準を示している。さらに、公正さを保つため、検査する人は中立な立場であることとし、もし検査人がリフォーム業者などの場合は、こうした情報を住宅の購入者などに伝えるよう求めている。

|

|

|

|

●「不動産特定共同事業法」の一部を改正する法律案が成立 |

|

|

「不動産特定共同事業法」の一部を改正する法律案は、5月23日に衆議院本会議で、6月17日に参議院本会議で可決され、成立した。これにより、一定の要件を満たす特別目的会社(SPC)が不動産特定共同事業を実施できるようになり、いわゆる「倒産隔離型」の不動産特定共同事業を実施することができることとなる。国土交通省では、耐震改修・建替、介護施設の整備、地方の物件や小規模物件の再生などは、大規模改修が制限されていたり、手続きに手間・コストのかかる既存の証券化スキームでは対応が困難な場合が存在するが、新たな倒産隔離型の不動産特定共同事業により、その進展が望まれるとしている。

|

|

|

一部改正法案の概要 |

|

|

国会提出法案 |

|

|

|

●国土交通省、いわゆる「脱法ハウス」対策の通知を発出 |

|

|

国土交通省は、いわゆる「脱法ハウス」対策として、国交省・都道府県・政令指定都市のHP上に情報受付窓口の設置し、受け付けた情報の管轄特定行政庁への通報を行い、情報を得た管轄特定行政庁は、消防部局等と連携して、立入調査等を行い、建築基準法の違反内容の確認を行った上で、違反物件に対する是正指導を実施することを関係機関に求める通知を発出した。この中で、是正指導においては、①所有者等に対して是正工事の実施時期を明示するなどした具体的な改善に係る計画(是正計画)の提出を求め、②その実行を促し、③正当な理由なく是正が行われない場合は建築基準法第9条による違反是正命を発することなどを示している。

6月11日の会見で、太田国土交通大臣は「実態把握、情報収集、そのことについての通知をし、省のHPに情報提供窓口を設け、建築基準法令に違反する物件が確認された場合には是正措置を講ずることを、速やかに行っていかなくてはならない」と述べた。

|

|

|

国交省:多人数の居住実態がありながら防火関係規定などの建築基準法違反の疑いのある建築物に関する対策について |

|

|

報道発表及び通知文 |

|

|

|

●平成25年版土地白書が閣議決定、公表 |

|

|

「平成24年度土地に関する動向」及び「平成25年度土地に関する基本的施策」(併せて、土地白書)が6月11日に閣議決定された。今年度の白書では、

○60歳以上の高齢者が宅地資産の約60%を保有。

○アンケート調査よれば、住宅・土地を相続したことがある人は、その住宅に「自分が住んでいる」という人が

47%、「居住や利用を行っていない」人が約19%。また、住宅の敷地以外の土地(主なもの)については、

「自分が利用している」との回答は約37%で、「未利用」との回答は約32%。「利用しない理由(複数回

答)」は、住宅については「既に自ら別の住宅を取得している」が約64%、次いで「仕事や家庭の事情と

あわない」が約29%、住宅の敷地以外の土地については「立地が仕事や家庭の事情とあわない」が約36

%、「利便性が低いなど立地条件が悪い」が約24%。

○人口・世帯の減少が進む地域では、相続等をきっかけに長期的には空き地等が発生しやすくなる可能性がある。

○オープンスペースの実態把握と利活用に関する調査では、「売却したい+条件次第で売却したい」が約30%、

「貸している」が約39%、「貸したい+条件次第で貸したい」が約11%となっており、土地所有者側も

条件が合えば土地を売却したり賃貸したりする意向を持つ者は少なくはなく、今後の空き地の有効利用にとっ

て、土地所有者が土地を利 用したい主体に土地を貸したり売却したりする機会を増やすことや、土地の所有と

利用を分離し、空き地の活用を図りたいと考える主体が利用しやすい環境をつくることも重要。

などの指摘がされている。

|

|

|

国交省:「平成24年度土地に関する動向」及び「平成25年度土地に関する基本的施策」(土地白書)について |

|

|

|

●平成24年度の首都圏白書が閣議決定、公表 |

|

|

「平成24年度首都圏整備に関する年次報告」が6月11日に閣議決定された。今年度の白書では、

○1都3県の人口は平成27年(2年後)をピークに減少、世帯数は平成37年(12年後)をピークに減少する見

込み。

○30歳代の1都7県の転入・転出の動きを平成17年から平成22年まででみると、23区やその周辺及び区部

へのアクセスがよい郊外部への転入は増えているものの、その他の郊外エリアや周縁部では転出が増加。

○平成20年時点で、その他の住宅(「別荘等、賃貸用住宅、売却用住宅」以外の人が住んでいない住宅等)÷住

宅総数の値をみると、東京都心部周辺では低く、1都7県の郊外部で高い。また賃貸住宅の空き家率も同様とな

っている。

○高齢者(65歳以上)人口は、平成22年の732万人が平成52年(27年後)に1119万人と1.5倍に増

加する見込み。平成37年(12年後)の東京都心部とその周辺の地域での介護保険施設サービスの利用見込者数

と、平成22年の施設定員数を比べると、23区西部で25%未満、23区周辺の地域で50%未満となり、介

護保険施設の大幅な不足が予想される。

などの指摘がされている

|

|

|

国交省:平成24年度首都圏整備に関する年次報告(首都圏白書)を策定しました。 |

|

|

|

|

|

|

|

|

|

|

●米GDP 1.8%増に下方修正 (6/27NHK) |

|

|

アメリカ商務省によると、今年1月から3月の第1四半期の実質GDP(確定値)は、年率換算の伸び率で、前の3か月に比べ1.8%のプラスとなった。これは先月の発表に比べると0.6ポイントの下方修正で、これまでよりも小幅な成長にとどまった。

項目では、住宅投資はプラス12.1%から14%に上向きに修正され高い水準を維持。その一方でGDPの70%を占める個人消費はプラス3.4%から2.6%に下がり、企業の設備投資はプラス2.2%から0.4%に下がった。また、政府の支出はマイナス4.8%で、政府の予算を強制的に削減する措置の影響が強く及ぶ国防関連は12%の減少となっている。

アメリカ経済は、好調な住宅部門などが牽引する形で緩やかに回復しているとみられ、中央銀行にあたるFRB(連邦準備制度理事会)は、景気が順調に回復すれば今の量的緩和を縮小することを検討している。ただ、4月から6月にかけての第2四半期も予算の強制削減の影響などから小幅なプラス成長にとどまるという見方があり、結果が注目される。

|

|

|

●家計の金融資産1,571兆円、企業の現預金残高225兆円に (6/19・20日経) |

|

|

日銀発表の資金循環統計によると、この3月末で、家計の金融資産は1,571兆円(前年同月末比3.6%の増)、企業の現預金残高は225兆円(同5.8%増)となった。

家計の金融資産は2007年の1,557兆円に次ぐ過去2番目の大きさ。一方、企業の現預金残高は過去最高となった。これは企業の資金需要は鈍く、銀行などからの借入額が減ったためである。資産と負債の差額である資金過不足をみると、企業は26兆円の資金余剰となった。

|

|

|

●スパコン世界一、中国が奪還国産「京」は順位落とす (6/17朝日) |

|

|

スーパーコンピューターの計算速度を競う世界ランキング「TOP500」が独ライプチヒで発表され、中国の「天河2号」が世界1位になった。中国のトップは2010年秋以来2回目だが、今回は2位以下を圧倒する強さを見せ、技術に対する専門家の評価も高い。日本の理化学研究所と富士通が開発した「京(けい)」は4位だった。

表された。天河2号は312万個の中央演算処理装置(CPU)を搭載し、1秒に3京3862兆回の計算速度を記録。10年にトップをとった天河1号の13倍の速度だ。2位、3位はそれぞれ米国のマシン。11年に世界一となった日本の「京」は前回(12年秋)の3位から順位を一つ落とした。日本では、「京」の後継機として、1秒間に1エクサ(100京)回の計算能力をもつスパコンの開発が決まっている。米欧各国も2020年ごろをめどにエクサ級スパコンの開発を進める。

|

|

|

●世銀、 日本の成長率予測を上方修正 (6/13NHK) |

|

|

「世界銀行」は、今年の世界全体の成長率を2.2%とし、今年1月時点の予測から0.2ポイント下方修正した。また、途上国についても5.1%として、0.4ポイント下げた。これは信用不安の影響でマイナス成長に陥ったヨーロッパ経済の回復の遅れや中国など新興国の経済の減速を踏まえたもの。

その一方で、日本については、日銀の大規模な金融緩和や政府の財政出動が短期的には成長をもたらすとして、成長率の予測を1.4%とし、これまでの0.8%を上方修正した。

|

|

|

●合計特殊出生率1.41 僅かに上昇 (6/5NHK・6/6朝日) |

|

|

厚生労働省によると、「合計特殊出生率」(1人の女性が一生のうちに産む子どもの数の指標となる。)は、24年は1.41で、前の年よりも0.02ポイント上昇した。出生率が1.4を超えたのは平成8年以来16年ぶり。これまでの最低は平成17年で1.26に落ち込んだが、その後緩やかに上昇。

都道府県別で最も高かったのは、沖縄で1.9、次いで島根が1.68、宮崎が1.67。一方、最も低かったのは、東京で1.09、次いで京都が1.23、北海道が1.26。

年代別では、30代と40代で上昇している一方、20代で減少傾向が続いている。

また、第一子を出産した平均年齢は30.3歳で、過去最高を更新し、晩産化が進んでいることがうかがえる。また、初婚の平均年齢は夫が30.8歳、妻が29.2歳、女性が最初の子を生んだ時の平均年齢は30.8歳で、いずれも過去最高を更新。

このほか、24年に生まれた子どもの数は1,03万人余りで、前の年よりおよそ1万3,000人減って、これまでで最も少なくなった。一方、死亡した人は125万人余りで、戦後、最も多くなった。その結果、死亡数から出生数を引いた人数は21万人余りで、過去最多となった。

厚生労働省は、「30代で結婚した女性の出産が増えたため、出生率は上昇しているが、20代の出生率は上がっていないため、少子化に歯止めはかかっていない」としている。

人口問題に詳しい政策研究大学院大学の松谷明彦名誉教授は「結婚している女性の出生率は僅かに増加しており、出生率が低迷している大きな原因は、結婚できない20代が増えていることだ。その背景には、若者の半数近くが非正規雇用で働いていることや低賃金の問題がある。こうした労働問題を改善して若い男女が結婚・出産できるようにしなければ、さらに少子化に拍車がかかることになる」と話す。

なお、50年先までの推計では近く低下し、その後は1.35程度で推移すると見込んでいる(24年1月社会保障・人口問題研究所)。

| |

|

国立社会保障・人口問題研究所「日本の将来推計人口」 |

|

|

|

●消費増税転嫁法成立 (6/5NHK・朝日) |

|

|

「消費税の円滑かつ適正な転嫁の確保のための特別措置法」が成立した。これは消費税率が来年4月に5%から8%に、再来年27年10月に10%にと、段階的に引き上げられるのに合わせ、目的は税負担の公平性の維持や、増税分を価格に上乗せしづらい中小企業を支援することを狙いとするもの。

具体的には、この法律では「増税分の値引き」とか「消費税相当分をポイントで還元します」などと、消費税との関連を明示し、増税分を事実上、負担させないようないわゆる「消費税還元セール」を禁止している。

また、独占禁止法の例外として中小企業が申し合わせて増税分を価格に一斉に上乗せする「転嫁カルテル」を認めている。

さらに、来年4月の8%のあと、再来年10月に10%へと、短い期間に2度、税率の変更が予定されていることから、事業者の負担を軽くするため、これまで「消費税込み」が義務づけられていた価格表示を税抜きでも認め、業界で価格表示を一律に定める「表示カルテル」も容認する。

今回の措置は平成29年3月までの時限的なもので、政府は禁止されるセールの範囲などについてガイドラインを作り、業界への周知を図ることにしている。

施行は年内のできる限り早い時期とされている。

(注) 1 消費税率を引き上げるかどうかの最終的な判断は、ことしの秋に行うとされている。

2 消費税率の引き上げに向けては、所得の低い人の負担軽減策をどうするのか、住宅購入者への支援策と

しての給付措置をどうするのか、などの課題が残されている。

|

|

|

|

●企業の設備投資、 2四半期期連続減少( (6/3NHK・朝日) |

|

|

財務省は、全国の資本金1,000万円以上の3万社余りを対象に企業の収益や投資の動向(法人企業統計調査)を3か月ごとに調査している。

それによると、ことし1月から3月の企業の経常利益は、14兆5,278億円と去年の同じ時期に比べ6%増加した。これは、円安によって自動車メーカーの利益が大きく増加したことや個人消費の回復を背景にテーマパークといった娯楽業が好調だったことなどのため。

その一方で、企業の設備投資は前年同期比で3.9%減の11兆3,928億円にとどまり、2期連続の減少になった。ただ、下落幅としては昨年10~12月期のマイナス8.7%から縮まった。これは、先行きが不透明だとして依然として新たな投資に慎重な姿勢を取る企業が多いため。

業種別でみると、製造業は8.3%減で、2012年10~12月期の9・6%減と比べ、小幅な改善にとどまった。業績が悪化している電気機械は31%減、鉄鋼も需要の先行きが不透明だとして22.7%減だった。増えたのは、自動車を中心とする輸送用機械の8.6%増など。非製造業は1.5%減で、下げ幅は前期の8.2%減から縮まった。

|

|

|

|

●認知症、高齢者の15%に1985年から倍増 (6/1朝日・6/3NHK) |

|

|

65歳以上の高齢者(3,079万人)のうち認知症の人は推計15%で、2012年時点で462万人にのぼることが、厚生労働省研究班(代表研究者・朝田隆筑波大教授)の調査でわかった。軽度認知障害=日常生活は送れる(MCI)と呼ばれる「予備群」が約400万人いることも初めてわかった。

調査は、09~12年度、専門医などがいて診断環境が整っている茨城県つくば市、同県利根町、愛知県大府市、島根県海士町、佐賀県伊万里市、大分県杵築市、福岡県久山町、同県大牟田市など8市町で選んだ高齢者5,386人分の調査データを使い、国立社会保障・人口問題研究所による高齢者人口(12年)に有病率を当てはめて推計した。

この数字は、1985年時点では6.3%だったので、2倍以上の15%に増えたことになる。これは、糖尿病などの生活習慣病が増えたことも背景にある。厚労省では08年に「2035年には445万人」という推計を出していたが、これを上回るスピードの結果となった。

年齢別にみると、有病率は、74歳までは10%以下だが、次第に上昇し、85歳以上では4割を超える。女性の方が高い傾向にある。

このまま放置すれば、5年後には半数の人が認知症に進むとの報告もあり、対策の必要性が指摘されている。

|

|

|

|

●ユーロ圏失業率、12.2%で最悪更 (6/1朝日) |

|

|

EU統計局が発表した4月のユーロ圏17カ国の失業率(季節調整値)は12.2%で、前月比0.1ポイント悪化。1999年のユーロ導入以来、最悪の水準を更新した。失業者の総数は1,937万5千人で、前月から9万5千人増えた。失業率が高いのは、ギリシャ27.0%(2月)、スペイン28.8%など。

25歳未満の若年失業率も24.4%と悪化を続けており、国別ではギリシャ62.5%(2月)スペイン56.4%、ポルトガル42.5%、イタリア40.5%などが高い。

|

|

|

|

●都道府県の1人あたり所得、地域格差は縮まる (5/30朝日) |

|

|

内閣府は「県民所得」(2010年度分)を発表した。全国の1人あたり所得は前年度より1.3%増の287万7千円。増加は3年ぶりで、比べられる01年度以降で最も高い伸び率だった。

1人あたり所得で順位が上がったのは山梨(27位→13位)、富山(14位→8位)、三重(15位→9位)など。金融・保険業が悪かった東京は前年度より2.0%減。生産が弱含んだ愛知や給与が減った大阪は県民所得が下がり、順位も下げた。

大都市や工場が多い都道府県が上位になる傾向は変わらないが、トップの東京と最下位の沖縄との1人あたりの所得差は約228万円となり地域間格差は5年続けて縮んだ。沖縄は人口が増えて1人あたりの所得が減ったが、東京はそれを上回る下げ幅だった。ただ、まだ2倍以上の開きがあり、格差は依然として大きい。

|

|

|

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段について、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2013年

7月25日(予定) |

・部会の進め方について |

|

|

|

|

●今後の土地問題を考える研究会 広域レベル検討部会 |

|

|

| 目的 |

・都市圏レベルの空間構成の中で土地問題を考える

・マクロな空間制御手法による土地対策を考える |

| メンバー |

大村謙二郎(部会長、筑波大学名誉教授)、中井検裕(東京工業大学教授)、

横張真(東京大学教授)、姥浦道生(東北大学准教授) 角松生史(神戸大学教授)、

瀬田史彦(東京大学准教授)、森本章倫(宇都宮大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2013年

6月20日 |

・関連するテーマについての報告

・関連する調査研究のリストアップ |

|

|

|

|

●今後の土地問題を考える研究会 地区レベル検討部会 |

|

|

| 目的 |

・地区レベルの空間構成の中で土地問題を考える

・ミクロな地区レベルの空間制御手法で土地対策を考える |

| メンバー |

鎌野邦樹(部会長、早稲田大学教授)、小林重敬(東京都市大学教授)、

中城康彦(明海大学教授)、雨宮護(東京大学助教)、大沢昌玄(日本大学准教授)、

名和田是彦(法政大学教授)、吉田克己(早稲田大学教授)

|

| 開催状況 |

開催日 |

内 容 |

| 第8回 |

2013年

6月13日 |

・関連するテーマについての報告

・関連する調査研究のリストアップ |

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事:生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員:西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第13回 |

2013年

7月2日(予定) |

研究の進捗状況の確認、今後の進め方について |

|

|

|

|

●民法改正問題勉強会 |

|

|

| 目的 |

民法改正問題勉強会は次のような課題について研究を行う。

(1)民法改正の動向把握(法務省、不動産業界団体、中間試案に対する意見その他)

(2)土地・不動産問題、不動産業界、不動産実務、行政等に与える影響とその問題点の把握

(3)対応の考え方

(4)民法改正後の「ガイドライン」(指針)の必要性、その内容

(5)民法改正を踏まえた宅建業法の位置づけ、在り方の問題整理

(6)今後の取り組み体制の在り方

(7)以上のほか、民法改正問題全般に関すること |

| メンバー |

座長:松原文雄(弁護士、元国交省土地・水資源局長)

委員:松田弘(弁護士)、熊谷則一(弁護士)、和気猛仁(全宅連副会長)、

望月治彦(三井不動産総務部統括)、黒川義典(三菱地所法務・コンプライアンス部副長)

オブザーバー:野村正史(国交省不動産業課 課長) |

| 開催状況 |

開催日 |

内 容 |

| 第2回 |

2013年

7月1日(予定) |

不動産関連業界からのパブコメの説明 |

|

|

|

|

*これまでの開催状況はこちらをご覧ください。 |

|

|

|

|

|

|

|

|

● 特集 コンパクトシティの現在 |

|

|

|

|

|

|

●寄稿 |

|

|

|

|

|

|

●研究ノート |

|

|

|

|

|

|

●講演録 |

|

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第172回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。

|

|

| 日時 |

平成25年7月23日(火)14:00~15:30(開場13:30) |

| 会場 |

東海大学校友会館 望星の間

(東京都千代田区霞ヶ関3-2-5 霞ヶ関ビル35階) |

| 講師 |

河田 浩樹氏(国土交通省 土地・建設産業局 企画課長) |

| 演題 |

平成25年 土地白書について |

| 参加費 |

無料 |

| 定員 |

100名 |

| 申込方法 |

こちらのフォームからお申し込みください |

| 申込期限 |

平成25年7月16日(火) |

| * お申込多数の場合は、会場のスペースの都合によりお申込をお断りさせていただく場合がございますので、予めご了承願います。 |

|

|

|

|

|

●定期講演会講演録公表 |

|

|

土地総研ホームページに過去の講演会講演録を掲載しております。

定期講演会 講演録

|

|

|

|

|

|

|

|