|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

都市環境の保全は重要な課題であるが、そのための制度は、環境要素の複合体のなかから特定の要素を切り分けて、それぞれの特質に応じて構築・運用されてきた。たとえば、居住環境、景観、歴史・文化的価値、自然的環境はそれぞれ異なる制度のもとでその保全が図られている。もちろん、都市計画はその総合化を意図しているが、十分に機能しているとは言い難いだけでなく、水環境の保全に関しては埒外である。 しかし、環境の価値は多様な要素の複合によって形成されているのだから、各要素を分離して評価・保全するのではなく、価値複合体をそのまま評価・保全することのできるしくみが必要であると考える。このときに直面するのが、土地のルールと水のルールの違いである。 土地のルールと水のルールが違うのは、対象とするもの・ことの性質が異なるからである。土地は区画を定めて支配することができるのに対して、流水は重力の制約のもとでたゆまなく循環する。そして、それぞれの性質に応じて、 ⅰ)土地については、区画ごとに支配権能を保障する所有権を基盤として、隣り合う区画の影響関係 (相隣関係)の調整や集合的な空間価値の保全などのために ⅱ)流水については、水循環のもとで一定の利用を確保する権利(水利権)を認めることを基盤とし て、流域内での利害関係の調整、水質の保全などのために それぞれルールが形成されている。また、ルールを運用する場合の制度的な原理も、土地に関しては私的自由が優越し、一方流水に関しては水共同体(水循環によって結ばれた社会関係、空間的には流域によって画される。)が自律的に管理する、という違いがある。 これを対比的に整理すれば、次のとおりである。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

この違いは、歴史的な経緯・変遷や社会文化的な背景に根ざしたものであり、また、土地・水をめぐる秩序を維持するための論理の違いの現れであって、その統合は容易ではない。 では、両者が交錯する都市空間のなかで、複合的な都市環境価値を保全するにはどうすればよいのだろうか。 二つの方向がある。一つは、現在の制度を基に、個別の価値要素を保全するしくみを緊密な連携のもとで運用する手法を格段に強化することである。つまり、個別制度の総合的な運用を実効あるものとするための計画・調整のしくみを構築することが課題となる。 この場合には、現在は十分に機能していない水環境を保全するための制度を確立することが前提となる。また、計画・調整のしくみの有力な候補は都市計画制度であるが、このような機能を担うためには、 ⅰ)都市計画において、都市の構成要素として水環境を明確に位置付けること、 ⅱ)都市計画による私権制限の法的な基盤を強化すること、 ⅲ)都市計画調査等を通じて、都市環境の価値を明確にし、その保全に向けた社会的合意を形成するこ と、 が必要となる。さらには、調整のための規範としては、都市の将来に向けたビジョンを共有しなければならないであろう。 もう一つの方向は、複合的な都市環境の価値は各要素の集合に還元できないとして、その価値を一体的に評価・保全する制度を創設することである。つまり、分析的なアプローチの限界を認めて、環境価値のユニークさをそのまま認知するしくみの構築を目指すのである。 この場合には、アプリオリに環境価値を分類し、保全の是非や方策の判断を標準化することは断念しなければならない。複合的価値はユニークであるし、個別の事情を強く反映した判断が求められるからである。従って、そのしくみは、 ⅰ)判断基準をあらかじめ法令や規則によって定めないで、具体的なケースに即して環境価値への影響 を判断する、 ⅱ)判断に当たっては、時間をかけた、社会的な、あるいは専門家による議論の過程を確保する、 ⅲ)ケースの積み重ねによって、自ずと環境価値の判断基準や保全方策の適切さが社会的に合意され る、 というものとなるであろう。 市民による合意形成のためのたゆまぬ努力と、個々のケースにおいて具体的判断の適切さを求める責任(自治の精神と言い換えても良い。)に支えられたしくみである。 このどちらを選択すべきかを議論するためには、さらなる事実調査の蓄積と政策的な分析が必要である。 今後の課題としたい。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

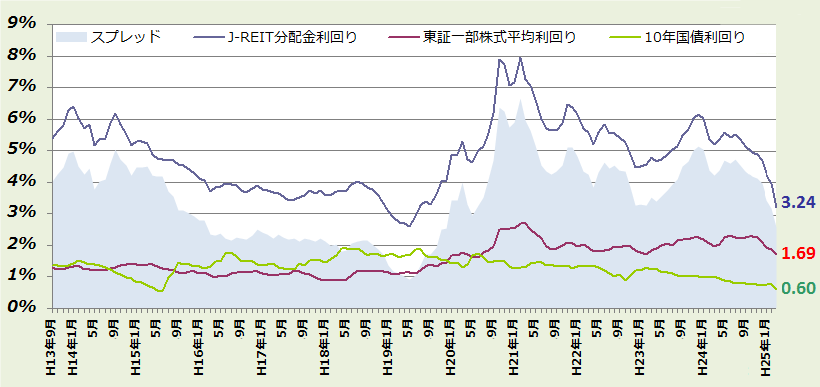

公示地価や「地価LOOKレポート」で地価の底打ちが鮮明になり、東証REIT指数が急騰したことから、筆者は最近、不動産の専門誌や経済紙だけではなく、一般の新聞・雑誌からも、不動産市場の現況について説明を求められる機会が多くなった。その際には、ほとんどと言ってよいほど「アベノミクスが不動産市場におよぼした影響」を質問される。 現在のところ、アベノミクスの効果については、期待が先行している部分が多く、実物不動産の市況への影響は限られている。公示地価は2011年から回復傾向にあり、東京都心部のオフィス空室率も、2012年5月に大規模ビルの大量供給が一段落した後は低下基調が続いている。これらの動きは、政権交代によって加速された面はあるものの、現時点では、アベノミクスとの関連性は薄いと言える。ただし、J-REIT市場については、アベノミクスへの期待によって2012年12月後半から東証REIT指数の上昇テンポが加速し、増資による資金調達が容易になったことが、J-REITによる不動産投資を活発化させる効果を生んでいる。J-REITは国内の法人としては最大の不動産の「買い手」であるため、J-REIT市場の活性化は、現政権が目指している「デフレ脱却」の近道とも言える。 ただし、アベノミクスに対する過度の期待は禁物と思われる。不動産専門誌によれば、J-REIT市場の関係者には、2014年春までに東証REIT指数が2,000ポイントを超えるとの見方が強まっている。しかし、東証REIT指数が2,000ポイントに達すると、主要なJ-REITの配当利回りが2%台に低下し、一部には配当利回りが1%台の例も出てくる。その一方で、長期金利は徐々に上昇すると予想されるため、J-REITの「利回り重視の金融商品」という特性は大きく変化することになる。 不動産投資のリスクを考慮すると、J-REITの配当利回りには、長期金利に対して250~350bp(ベーシスポイント)程度のリスクプレミアムが求められる。この点を考慮すると、東証REIT指数は、長期金利が徐々に上昇する中で、当面は1,500~1,600ポイント程度で推移し、2014年前半には1,400ポイント程度で落着くというシナリオが「合理的に説明できる内容」と言える。 現実には、J-REITの株価(投資口価格)は、必ずしも不動産運用の実績を反映しておらず、投資家の需給関係によって決まっている部分が大きい。しかし、J-REITを購入している投資家の多くは、J-REITに対して「成長性」よりも「安定性」を求めていると考えられる。仮に東証REIT指数が2,000ポイント以上となった場合には、「投機」的な資金によって上昇した可能性を疑うべきであろう。過去の実績を見ると、東証REIT指数は、2007年5月31日に2,612.98ポイント(終値)まで上昇したが、同年6月から急落し、その後は2008年10月~2009年3月に数次にわたって700ポイント台を記録するなど、2年近くも低下傾向が続いた。「投機」による価格上昇は、反動が大きく、修復までに長い時間を要する。現在は、欧州債務問題が深刻化の度合いを深め、新興国の成長にも陰りが見られるため、海外投資家の多くは、日本を「最も有望な市場」と見ている。「投機」的な資金が、日本の不動産市場やJ-REIT市場に流入する可能性は、相当に高まっていると言える。 筆者が懸念しているのは、不動産業界や証券業界に「価格(地価、株価)の上昇は好ましい」と考える傾向が強いことである。このため、「東証REIT指数が弱含みで推移する」という見方を、「アベノミクスの否定」と捉える向きも出てくると思われる。しかし、中長期的な資産価値の向上を目的とする「投資」と、短期的な利益を追求する「投機」とを混同することは避けなければいけない。 日銀の黒田総裁は、デフレ脱却に向けて「2%の物価上昇率を2年程度で達成する」との方針を示している。しかし、我々は、どうしても性急に成果を求めがちである。不動産事業は、開発事業も、また賃貸事業も、長期的な視点で取り組み、多面的な基準で評価すべき分野である。不動産に注目が集まっている現在、不動産事業者が心掛けることは、その熱狂を「受け流す」ことかもしれない。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||

| ●不動産市場 海外から熱視線 (4/18 NHK解説記事) | |||

|

リーマンショック以降、低迷が続いていた日本の不動産市場。ことしに入って、活況を呈し始めている。一翼を担っているのが海外からの不動産マネー。 日本の不動産市場にどんなインパクトを与えるのか。 ・地価、下げ止まり傾向強まる ことし3月の地価公示で全国の地価の平均は、去年に比べて住宅地が1.6%、商業地が2.1%下がり、いずれも5年連続の値下がりとなったものの、下落率は縮小した。特に注目される点は、地価が上昇に転じた地点の数が大幅に増えたこと。上昇地点は、住宅地で去年の3倍以上、商業地でも去年の5倍以上に増加。リーマンショック以降、下落を続けてきた地価に下げ止まりの傾向が強まってきたといえる。 大きな理由は、住宅ローンの金利が低水準で推移していることや、景気の先行きに対する明るい見方が増えたことが考えられる。大手不動産会社によると、都内に建設中のマンションのモデルルームでは、年明け以降来場者が増えるだけでなく、実際に契約に結びつく割合も増加したという。 ・海外投資家も熱い視線 地価に底打ち感が見えてくるなか、日本人だけでなく、海外の投資家からも日本の不動産市場に熱い視線が送られている。 外国人の投資家向けにマンション販売の仲介などを行っている東京の不動産会社には、すでに大きな変化が現れている。取材した会社によると、日本の不動産を購入するために来日した外国人の投資家の数は、今年は去年の同じ時期の4倍に増加。海外を対象にした仲介事業の売り上げも全体の5%だったのが、年明け以降は60%を占めるようになったという。 ・円安で割安の不動産 なぜ、外国人の投資家が日本の不動産に強い興味を示しているのか。理由の一つは円安が進み、海外から日本の不動産を購入する際に割安になっていること。 円相場は1ドル=80円台へ一気に値下がりし、今は1ドル90円台後半。外国人の投資家から見れば、日本の不動産は2割ほどお買い得になっている。来日していたイスラエルの個人投資家の話では去年12月に都内に1,000万円のマンションを投資目的で購入したのに続き、先月、さらに700万円近いワンルームの物件を買うことを決めたという。この人は「円安で物件が安く買えるため魅力的な状況だ。今後も日本に投資していきたい」と話している。 ・高額物件も人気 東京都内にある別の不動産仲介会社では、シンガポールや台湾、中国の投資家たちを中心に高額な物件の視察が相次いでいるという。 日本に景気回復の兆しが出ているため、今後、不動産の価格が上昇すると期待しているからだ。東京港区にある7階建てのマンションを見て回っていた中国にある不動産会社の日本法人の社長の話では、「築13年の物件だが、都内の一等地にあるため、価格は20億円以上、それでも、投資すれば高収益が見込めそうだ」として、高い関心を示していた。 ・不動産市場もデフレ脱却? 不動産市場に詳しい民間調査会社「東京カンテイ」では、「住宅の需要が拡大する状況に加え、海外の投資が日本に入ってくると、投資と実需の二段重ねの分厚いニーズがうまれてくる、そうなると、土地もしくは不動産の価格は上昇していくという可能性が極めて高くなってくる」と話している。 景気回復への期待感が海外からの投資を呼びこみ、不動産市場のデフレ脱却につながるかどうか、今後も、注目していきたい。 |

|||

|

|||

| ●人口推計 減少数過去最大に (4/16NHK) | |||

|

総務省が発表した人口推計によると、去年10月1日現在の日本の総人口は、1億2,751万5,000人で、前の年に比べて28万4,000人減少し、少子化を反映して減少数、減少率ともに過去最大となった。 男女別の内訳では、▽男性が6,202万9,000人、▽女性が6,548万6,000人で、合わせて1億2,751万5,000人。総人口は、前の年に比べて28万4,000人、率にして0.22%減少しており、減少数、減少率ともに、比較が可能な昭和25年以降で最大となった。 これは、少子化を反映して「生まれた人の数」が「死亡した人の数」を20万5,000人下回り、人口の「自然減少」が拡大したことが影響している。 また、65歳以上の「老年人口」は3,079万3,000人(総人口の24.1%)となり、初めて3,000万人を超え、0歳から14歳の「年少人口」をすべての都道府県で上回った。 都道府県別では、40の道府県で人口が減少しており、最も減少率が大きいのは、▽福島県で1.41%、次いで▽秋田県が1.13%、▽青森県が0.97%などとなっている。 総務省は「福島県の人口の減少率は例年よりも大きく、宮城県や岩手県に比べ、東日本大震災の影響が続いているものとみられる」と分析している。 |

|||

人口推計(総務省) 人口推計(総務省) |

|||

| 【関連記事】土地総研メールマガジン4月号「全都道府県で人口減少へ、…」 |

|||

| ●IMF、日本の見通し上方修正も財政を警告 (4/16NHK) | |||

|

IMF=国際通貨基金は、最新の世界経済の見通しを公表した。それによると、日本について、円安の加速や日銀が新たに打ち出した大規模な金融緩和がプラスの効果をもたらすとして、向こう2年間の成長率の予測を上向きに修正する一方で、今の財政状態はいつまでも続けられないと警告し、対応を強く求めた。 IMFが16日に公表した最新の「世界経済見通し」は、ことしの世界全体の経済成長率については、長引くヨーロッパの信用不安やアメリカで始まった予算を強制的に削減する措置の影響などを主な理由に、ことし1月時点の予測を0.2ポイント下回る3.3%に下方修正した。 来年についても、消費税率の引き上げの影響などを理由にこれまでは0.7%と、低めに予測していたが、日銀が新たに打ち出した大規模な金融緩和が成長を押し上げるなどとして1.4%のプラスに引き上げた。 IMFは今回の見通しの中で、デフレ脱却にむけた「日本の新たな量的・質的金融緩和を歓迎する」と評価。一方では、日本の政策には「成長戦略と財政再建が伴わなければならない」と指摘。さらに、日本の公的債務が2018年にはGDPの2.5倍を超えるまでに膨らむとも指摘。今の財政状態は「持続性がない」と警告し、中長期の財政再建策を速やかにまとめるよう強く求めた。一方、金融緩和に伴って円安が一段と加速したことで為替レートを自国に有利に誘導する通貨安競争への懸念が再び指摘されていることについては、「言い過ぎだ」として批判はあたらないという認識を改めて示した。 |

|||

| ●LNG消費量 過去最高に (4/14NHK) | |||

|

東京電力福島第一原子力発電所の事故の影響で国内のほとんどの原発が運転を停止していることから、昨年度の原発の「稼働率」が過去最低となる一方で、火力発電用の燃料となるLNG=液化天然ガスの消費量はこれまでで最も多くなった。 昨年度は、東京電力福島第一原発の事故の影響で、福井県にある関西電力の大飯原発などを除いてほとんどの原発が運転を停止。 この結果、電気事業連合会のまとめによると、全国の原発すべてをフル稼働した場合を100%とした「稼働率」は、昨年度3.9%にとどまり、昭和41年に日本で初めて商業用の原発が運転を開始して以来最低となった。 一方、火力発電用の燃料の消費量は大幅に増え、LNG=液化天然ガスは5、578万トンと過去最高となったほか、重油と原油は合計で2,954万キロリットルと、震災や原発事故の影響がほとんどなかった平成22年度の2.6倍に増えた。 火力発電への依存度の高まりは、燃料費の増加で電気料金の値上げにつながるだけでなく、地球温暖化の原因とされる二酸化炭素の排出量も増えることから、今後は環境問題への対応も課題となる。 |

|||

| ●温室効果ガスの国内排出量が増加 (4/12NHK) | |||

|

去年3月までの1年間(2011年4月~2012年3月)に国内で排出された温室効果ガスは、前の年に比べ4%増加したことが環境省の調査で分かった。環境省は、原発事故の影響で火力発電の稼働が増えたことが原因だと指摘している。 環境省によると、去年3月までの1年間に国内で排出された二酸化炭素などの温室効果ガスは13億800万トンで、前の年に比べて5,030万トン、率にして4%増加した。このうち、全国の電力会社の火力発電を含む発電に関連した二酸化炭素の排出量は6,500万トン、率にして17%増えた。これに対し、使用された電力量は、節電や省エネの効果で前の年より5%減った。 これまで電力量が減ると温室効果ガスの排出量も減少する傾向にありましたが、環境省は、原発事故の影響で火力発電の稼働が増えたことが、国内の温室効果ガス増加の原因だと指摘している。 こうした状況について、石原環境大臣は「エネルギーを化石燃料にシフトしていくと、今回のような排出量の数字になってしまう。この状況を国民全体で共有し、そういうことがないように努めていきたい」と述べ、温室効果ガスの削減に向けて一層の努力を進める考えを示しました。 |

|||

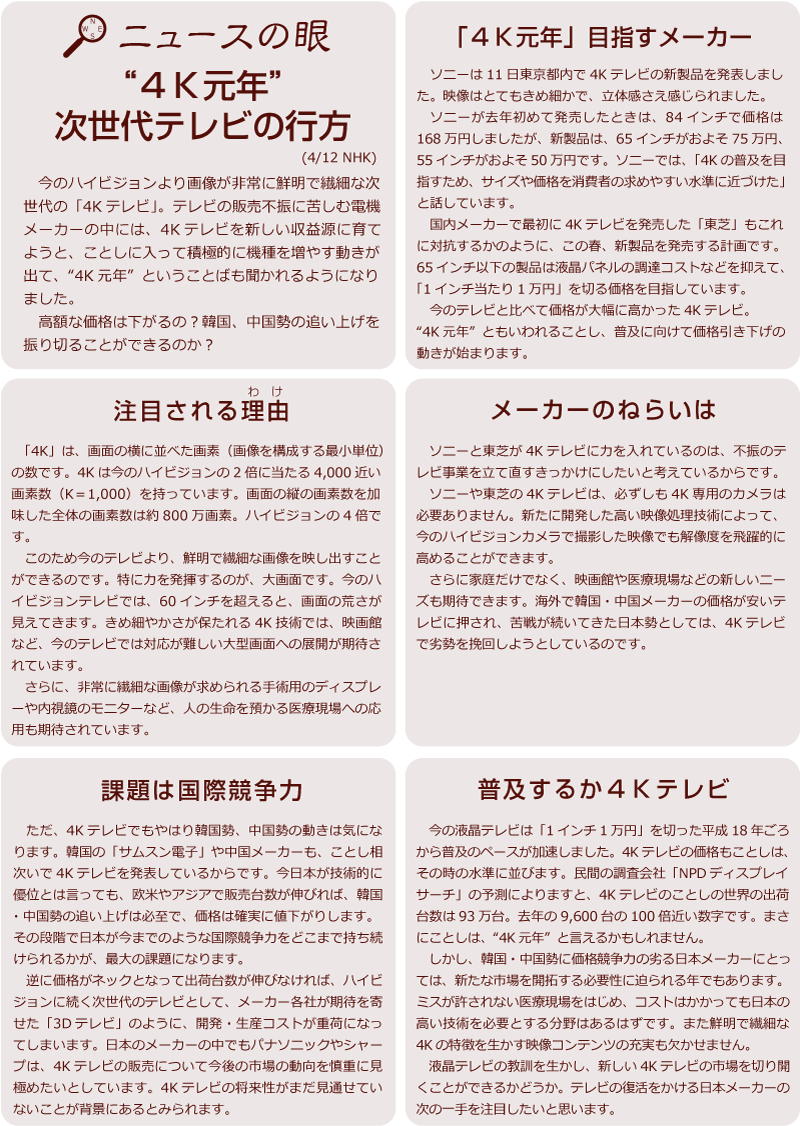

| ●ソニーが新4Kテレビ 価格・サイズ抑え「6畳間にも」 (4/11朝日) | |||

| ソニーはフルハイビジョンテレビの4倍の解像度をもつ「4Kテレビ」の新機種を6月1日に売り出すと発表した。65インチと55インチの2機種で、想定価格は75万円と50万円。昨年168万円で発売した84インチより価格とサイズを抑え、一般家庭への普及を目指す。 これまでの薄型テレビは、画面の縦の長さの3倍以上離れないと、画面の粒子が目立って自然な映像に見えなかったが、高精細な4Kテレビならその半分の距離まで近づいても違和感がない。65インチなら約1.2メートル離れればいい計算で、「6畳間に置いても十分楽しめる」(広報)という。 |

|||

| 「ニュースの眼」参照 |

|||

| ●業績改善見込む企業増加 2013年度決算、円安・株高が影響 (4/11朝日) | |||

| 帝国データバンクが発表した企業意識調査によると、2013年度決算で29.4%の企業が増収増益を見込んでいることがわかった。12年度に増収増益だったのは25.8%で、円安・株高で業績改善を予想する企業が増えている。 調査は3月後半に行い、13年4月から14年3月に決算を迎える全国の1万6社から回答を得た。業績を上ぶれさせる要因(複数回答)として、44.5%が「個人消費の回復」を挙げ、21.3%が「為替動向」、18.2%が「株式市況の好転」と答えた。逆に業績を悪化させる要因としては、42.6%が「原油・素材価格の動 向」と回答。円安による原料高への懸念も強いようだ。 |

|||

| ●最新の省エネ技術を集めたビルがJR川崎駅西口に完成 (4/11朝日) | |||

| 東芝がビルごと借り上げ、10月から「スマートコミュニティセンター」として利用する。13年度内をめどに約7,800人が働く一大拠点になる見通しだ。 完成したのは「ラゾーナ川崎東芝ビル」。東芝堀川町工場があった場所に総事業費約500億円をかけて開発された。ビル3階の2カ所で、JR川崎駅と直結する大型商業施設・ラゾーナ川崎プラザにつながっている。 広い敷地を生かし、超高層ではなく地上15階建てにしたため、サイコロのような形。同じ床面積で地上30階建てにするより、外装の表面積を3割減らすことができ、建設材料費を節約した。1フロアの面積は約6,600平方メートルと国内のオフィスビルで最大級。延べ床面積は約10万5千平方メートルにのぼるという。 |

|||

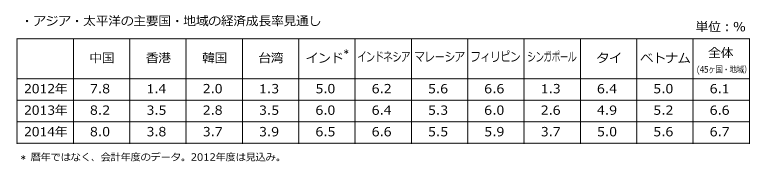

| ●アジア、今年は6.6%成長 中国が牽引 (4/10朝日) | |||

| アジア開発銀行(ADB、本部・マニラ)は9日、日本や豪州など先進国を除くアジア・太平洋の45カ国・地域の今年の実質経済成長率が6.6%になる、との見通しを発表した。昨年を0.5ポイント上回り、来年は6.7%に達すると予測している。 中国をはじめとする各国の個人消費と、域内貿易の伸びが景気を引っ張るとの見方だ。ただ、成長率を押し下げかねないリスクとして、尖閣諸島をめぐる日本と中国の対立や南シナ海での領有権問題、米国の政府支出削減をきっかけにした政治の混乱を挙げた。 中国の今年の成長率は8.2%と予測する。昨年は13年ぶりに8%を割ったが、今年は域内経済の回復の原動力になると分析。インドは6.0%(今年4月から来年3月までの会計年度)、インドネシアは6.4%とみている。 |

|||

|

|||

| ●数値目標掲げず節電協力要請か? (4/9NHK) | |||

| この夏の電力需給の状況を検証する経済産業省の委員会が開かれ、3年前と同じような猛暑となった場合でも、全国では6.3%、電力の余力が確保できるとした見通しが示された。政府は、一定の余力があるとして、この夏は数値目標を掲げずに節電の協力を求めることを軸に対策を検討するものとみられる。 この委員会は、ことしの夏の電力需給の状況を専門家が検証するもので、沖縄電力 を除く全国の電力会社の報告を基にしたこの夏の電力需給の見通しが初めて示された。 それによると、電力需要がピークになると予想されることし8月は猛暑となった3 年前の平成22年並みに需要が伸びた場合でも、中部電力管内を含む西日本全体では6%、東日本全体も6.7%、全国で6.3%、電力の余力が確保される見通しだとしている。 電力会社ごとの余力は、北海道は10.5%、東北は5.5%、東京は6.7%、 中部は9.2%、関西は3%、北陸は5.2%、中国は10.5%、四国は5.9%、九州 は3.1%と、各社とも1年前の見通しに比べて改善している。 これは、1年前は見込んでいなかった関西電力大飯原発の3号機と4号機を供給力に含んでいることに加え、各社が火力発電による供給力を上積みしたことに伴って、全体の供給力の見通しが、去年の見通しのときの1億7、032万キロワットから1億7、689万キロワットに大幅に増加したため。 さらに電力各社は、企業や家庭での節電が次第に定着していることも余力が増加する理由に挙げている。 政府は、委員会による電力需給の見通しの検証結果を踏まえて、この夏の節電対策 を決めることにしているが、一定の余力があるとして、数値目標を掲げずに節電の協力を求めることを軸に検討されるものとみられる。 |

|||

| ●民法改正中間試案のパブリック・コメント (4/8法務省) | |||

|

民法の契約ルールの見直しを進めてきた法制審議会民法(債権関係)部会は去る平成25年2月26日「民法(債権関係)の改正に関する中間試案」を決定したが、これについてのパブリック・コメントの手続は,平成25年4月16日から6月17日までの期間で実施される。パブリック・コメントの手続の詳細については,受付期間の開始後に,電子政府の総合窓口(e-Gov)のホームページで。 法制審では最終的に改正要綱をまとめ、法務省は早ければ平成27年にも改正法案を国会に提出する方針。実現すれば約120年ぶりの抜本改正となる。 |

|||

| 「民法(債権関係)の改正に関する中間試案」(法務省) |

|||

| ●昨年度の企業倒産件数4年連続減少 (4/8NHK) | |||

| 帝国データバンクによると、昨年度、1,000万円以上の負債を抱えて法的整理になった企業の数は1万710件と、前の年度より6.3%減少した。

また、負債総額は25.2%少ない2兆9,291億円余りで、倒産件数、負債総額ともに4年連続で前の年度を下回った。 これは中小企業を支援するため金融機関に借金の返済猶予などを促す「中小企業金融円滑化法」の期限が先月まで1年間延長され、資金繰りが改善しやすい環境が続いたことや、東日本大震災からの復興に向けた公共投資の増加で、建設業の倒産が大幅に減少したことなどによるもの。 ただ、今年度の見通しについて帝国データバンクでは、「このところの円安による原材料価格や電気代の上昇が多くの企業で経営の負担となっていることや、金融支援を受けても業績や財務内容の改善に結びつかなかった中小企業もあることなどから、倒産件数がこのまま減少傾向が続くかは不透明だ」と話している。 |

|||

| ●週休2日制から50年、今は? (4/6朝日) | |||

| 今から50年前の1963年4月6日に電機大手の三菱電機が土曜日を休日に切り替えた。大手の企業が初めて週休2日を導入した日になる。1962年の朝日新聞に隔週の土曜日を休む事を

導入しただけで新聞記事になったそうだ。 週休2日を始めたのは松下幸之助氏とのイメージがあったが、本当は三菱電機だった。松下電器産業が始めた土日休みにはさぞ驚いたことだろう。 それから50年経った今は・・・50年といえば半世紀だが、週休2日が大半の企業がやっているかと思ったが、半分しか週休2日を導入していないそうだ。根付いたようでも導入した企業は半分にも満たない。 厚生労働省の調べでは、完全週休2日制を導入済みの企業は2012年で約45%。最近は一進一退だ。30~99人の企業の導入率は43%、下請けが多い製造業や運輸業は34~35%にとどまる。 |

|||

| ●日銀「量的・質的金融緩和」決定、供給量2年で2倍などに (4/4NHK) | |||

| 日銀は、黒田総裁の就任後初めてとなる金融政策決定会合を開いた。その結果、デフレ脱却を本格的に目指すため、2%の物価目標を2年程度で実現することを念頭に、「量的・質的金融緩和」と呼ぶ新たな金融緩和の強化策を決めた。今後、日銀が供給するお金の量を2年間で2倍にするなど、これまでにない大規模な金融緩和に転換することになる。 具体的には、今後、日銀は、「マネタリーベース」と呼ばれる日銀が供給するお金の量を目標に政策を運営することにし、国債などを買い入れて2年間で2倍に拡大するなど、これまでにない大規模な金融緩和に転換することを全員一致で決めた。 日銀では、去年12月時点で、138兆円だったマネタリーベースが、来年末には270兆円に拡大する見通し。また、現在、2つに分かれている国債買い入れの枠組のうち、3年前、白川前総裁のときに導入した枠組は廃止して一本化を図ったうえで、長期の国債を積極的に買い入れ、日銀が保有する国債の満期までの平均期間を、今の3年弱から7年程度にまで長くすることで緩和の効果を高める。また、株式を組み込んだETF=上場投資信託の保有額も、年間1兆円増やし、2年間で2倍以上にすることにしている。 一方、日銀が国債を買い入れるにあたり財政の肩代わりをしないように買い入れる国債の額を制限してきた自主的なルールを、一時的に停止することも合わせて決めた。 日銀は、今回の措置について、「市場や企業、家庭の期待を抜本的に転換させる効果が期待でき、15年近く続いたデフレからの脱却に導くものと考える」としている。 |

|||

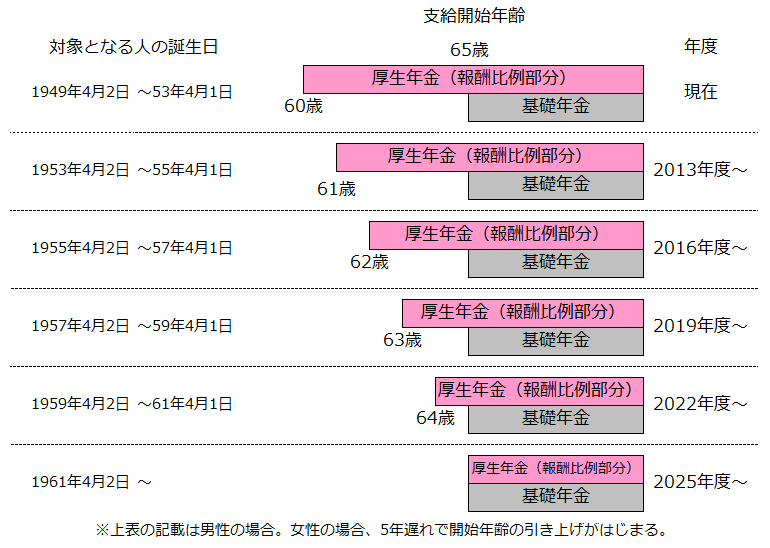

| ●希望者に65歳まで仕事、厚生年金支給開始年齢4月から61歳に引き上げ (3/30朝日) | |||

| 会社勤めの人の厚生年金の支給開始年齢が4月から61歳になり、今後10年以上かけて65歳に引き上げられる。退職後の「年金空白」が生じないよう、65歳まで働きたい人全員が働けるようにする「改正高年齢者雇用安定法(高齢法)」も4月から施行された。 |

|||

|

|||

| ●有期雇用のルールが変わる(条件を満たせば無期契約を申し込める) (3/30朝日) | |||

| 問 4月からパートの人などの働き方のルールが変わるんですって? 答 半年とか1年とか、雇用期間が決められた「有期労働契約」を会社と結んでいる人たちのルールが変わる。 パート、アルバイト、契約社員などと呼ばれている人たちだ。対象は1,449万人いる。 問 どう変わるの? 答 契約を何度も更新して、同じ職場で通算5年を超えて働いた場合に、期間の定めのない「無期労働契約」に するよう、労働者が会社に申し込めるようになる。4月以降に結ばれた契約が対象だ。 ただし、契約と契約の間に6ヶ月以上おけば働いた期間をゼロにする仕組(クーリング期間という)があ る。 |

|||

|

|||||||||||||||||||

| ●今後の土地問題を考える研究会 | |||||||||||||||||||

|

|||||||||||||||||||

| ●転換期を迎えた土地法制度研究会 | |||||||||||||||||||

|

|||||||||||||||||||

*これまでの開催状況はこちらをご覧ください。 *これまでの開催状況はこちらをご覧ください。 |

|||||||||||||||||||

|

||||||||||

| ●寄稿 | ||||||||||

|

||||||||||

| ●研究ノート | ||||||||||

|

||||||||||

| ●講演録 | ||||||||||

|

||||||||||

|

||||||||||

|

|||

| ●定期講演会講演録公表 | |||

| 土地総研ホームページに過去の講演会講演録を掲載しております。 定期講演会 講演録

|

|||

|

||

| 1.ホームページをリニューアルしました。 過去のデータへのアクセスなど使いやすくなりましたので是非、ご覧ください。 |

||

| ホームページはこちらへ http://www.lij.jp/ | ||

| 2. メールマガジンの配信をご希望される方をご紹介ください。 | ||

| 「登録フォーム(下記URL)」からご登録ください。 http://www.lij.jp/mailmag/form.php |

||

| 今号も最後までご覧いただきありがとうございました。 本メールマガジンの配信の停止を希望される方は、解除フォームより送信してください。 |

||