|

|

|

|

|

|

|

●月例経済報告/金融経済月報 |

|

|

| |

月例経済報告 (内閣府・12月21日) |

金融経済月報 (日本銀行・12月21日) |

| 概要 |

景気は、世界景気の減速等を背景として、このところ弱い動きとなっている。物価の動向を総合してみると、緩やかなデフレ状況にある。

先行きについては、当面は弱さが残るものの、復興需要が引き続き下支えするなかで、海外経済の状況が改善するにつれ、再び景気回復へ向かうことが期待される。ただし、海外経済を巡る不確実性は依然として高く、我が国の景気を下押しするリスクとなっている。また、雇用・所得環境の先行き、デフレの影響等にも注意が必要である。 |

景気は、一段と弱含んでいる。輸出や鉱工業生産は、海外経済の減速した状態が続いていることなどから、減少している。このため、企業の業況感は、製造業を中心に慎重化している。公共投資は増加を続けており、住宅投資も持ち直し傾向にある。

先行きは、当面弱めに推移するとみられるが、国内需要が全体としてみれば底堅さを維持し、海外経済が減速した状態から次第に脱していくにつれて、緩やかな回復経路に復していくと考えられる。 |

|

|

|

|

| |

月例経済報告 (内閣府) |

金融経済月報 (日本銀行) |

| 民間消費 |

おおむね横ばいとなっている。 |

底堅さを維持している。 |

| 設備投資 |

弱い動きとなっている。 |

製造業が減少しており、全体として弱め。 |

| 住宅投資 |

底堅い動きとなっている。 |

持ち直し傾向にある。 |

| 雇用・所得 |

このところ改善の動きに足踏みがみられる。 |

労働需給面における改善の動きも頭打ち。 |

| 国内企業物価 |

このところ横ばいとなっている。 |

3か月前比で概ね横ばいとなっている。 |

| 消費者物価 |

わずかながら下落している。 |

コア指数の前年比は、概ねゼロ%となっている。 |

|

|

|

内閣府 月例経済報告 内閣府 月例経済報告 |

|

|

日本銀行 金融経済月報 |

|

|

|

●景気動向指数 |

|

|

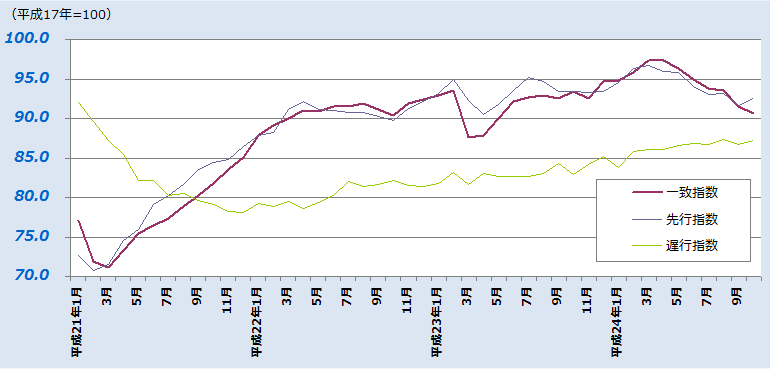

平成24年10月のCI一致指数は前月より0.9ポイント低い90.6ポイントとなり、7ヶ月連続で低下した。一方、CI先行指数は前月より0.9ポイント上昇し、90.6ポイントとなった。

景気の基調判断は、9月の「下方への局面変化」から「悪化を示している」に下方修正した。「悪化」の判断は2009年4月以来3年半ぶり。 |

|

|

・CIの推移 |

|

|

|

|

|

内閣府 景気動向指数 |

|

|

|

|

|

|

|

●GDP速報(実質季節調整系列・2次速報値) |

|

|

| 年率表示・10億円 |

四半期・前期比 |

| 国内総生産(支出側) |

517,585 |

-0.9% |

|

| [年率換算] |

|

[-3.5%] |

|

|

|

| |

|

民間最終消費支出 |

308,070 |

-0.4% |

|

| |

|

うち家計最終消費支出 |

300,758 |

-0.5% |

|

| |

|

民間住宅 |

13,332 |

0.9% |

|

| |

|

民間企業設備 |

66,902 |

-3.0% |

|

| |

|

民間在庫品増加 |

-2,258 |

- |

|

| |

|

政府最終消費支出 |

101,669 |

0.6% |

|

| |

|

公的固定資本形成 |

22,678 |

1.5% |

|

| |

|

公的在庫品増加 |

45 |

- |

|

| |

|

財貨・サービス純輸出 |

7,281 |

- |

|

| |

|

輸出 |

80,762 |

-5.1% |

|

| |

|

輸入 |

73,482 |

-0.4% |

|

|

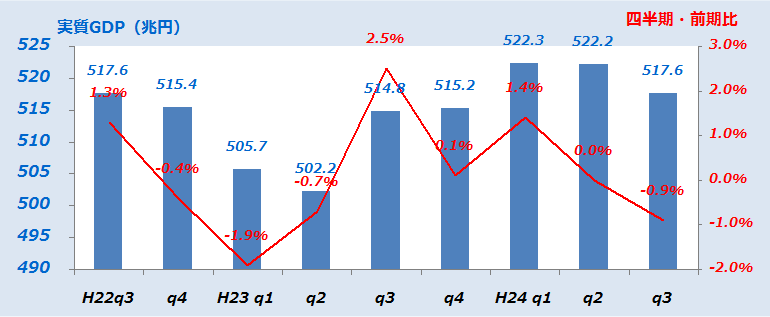

平成24年7~9月期の実質GDP2次速報値は、前期比マイナス0.9%、年率換算マイナス3.5%となった。

|

|

|

|

●四半期別GDP推移 |

|

|

|

|

|

|

内閣府 国民経済計算(GDP統計) |

|

|

|

|

|

|

|

●業況判断(DI)*2 |

|

|

| 前回(9月)からの変化 |

| 全産業(10,654社) |

△ 9%p |

△ 3%p |

|

|

| 不動産業(400社) |

3%p |

0%p |

|

| 大企業 |

13%p |

5%p |

|

| 中堅企業 |

5%p |

1%p |

|

| 中小企業 |

△ 1%p |

△ 2%p |

|

|

全産業の業況感は、2期続けて悪化。

不動産業の業況感は、全体で前期比横ばいであるが、規模別にみると、大企業で3期連続、中堅企業で6期連続で改善している。 |

|

| ●先行き(3ヶ月後) |

| 変化幅 *3 |

| 全産業(10,654社) |

△ 15%p |

△ 6%p |

|

|

| 不動産業(400社) |

△ 5%p |

△ 8%p |

|

| 大企業 |

13%p |

0%p |

|

| 中堅企業 |

△ 6%p |

△11%p |

|

| 中小企業 |

△11%p |

△10%p |

|

|

|

|

●業況判断の選択肢別社数構成比 |

|

|

| |

|

最近 |

|

先行き |

| |

大企業 |

中堅企業 |

中小企業 |

大企業 |

中堅企業 |

中小企業 |

|

| 製造業(DI・%p) |

-12 |

-12 |

-18 |

-10 |

-20 |

-26 |

| 良い |

8% |

13% |

13% |

7% |

8% |

8% |

| さほど良くない |

72% |

62% |

56% |

76% |

64% |

58% |

| 悪い |

20% |

25% |

31% |

17% |

28% |

34% |

| 非製造業(DI・%p) |

4 |

-1 |

-11 |

3 |

-7 |

-19 |

| 良い |

15% |

14% |

14% |

12% |

10% |

8% |

| さほど良くない |

74% |

71% |

61% |

79% |

73% |

65% |

| 悪い |

11% |

15% |

25% |

9% |

17% |

27% |

|

|

|

●土地投資 |

|

|

| (平成24年度計画) |

(修正率) |

土地投資額

(前年度比・全産業) |

-10.4% |

11.6% |

|

| [平成23年度] |

[-15.5%] |

|

|

|

|

|

|

*1 回答期間は 11月13日 ~ 12月13日 / *2 業況判断(DI)は、「良い」-「悪い」・%ポイント / *3 先行きの変化幅は、今回調査の業況判断との対比 |

|

|

日本銀行 短観 |

|

|

|

|

|

|

|

| |

2012年10月判断 |

前回(7月)

との比較 |

| 北海道 |

引き続き持ち直しの動きはみられるものの、このところ弱めの動きがみられ始めている |

|

| 東北 |

一部に弱めの動きがみられるものの、公共投資が大幅に増加しているなど、全体として回復している |

|

| 北陸 |

横ばい圏内の動きとなっている |

|

| 関東甲信越 |

横ばい圏内の動きとなっている |

|

| 東海 |

回復の動きが一服している |

|

| 近畿 |

全体として足踏み状態となっているが、一部に弱めの動きがみられている |

|

| 中国 |

全体としてなお横ばい圏内にあるものの、輸出の減少等を背景として、生産等を中心に弱めの動きがみられる |

|

| 四国 |

持ち直し基調にあるものの、そのテンポが緩やかになっている |

|

| 九州・沖縄 |

輸出、生産が弱めの動きとなるなど、全体として持ち直しのテンポが緩やかになっている |

|

|

|

|

前回との比較の、は、前回判断に比較して景気の改善度合いまたは悪化度合いの変化を示し、

前回に比較し景気の改善・悪化度合いが変化しなかった場合は、となる |

|

|

日本銀行 地域経済報告 |

|

|

|

|

|

|

|

|

●不動産業の動向 |

|

|

|

前月比 |

| 不動産業景気動向指数(DI)*1 |

35.7 |

p |

-1.0p |

|

|

|

前年同月比 |

| 不動産業の倒産状況*1 |

28 |

件 |

0.0% |

|

|

| 不動産業の負債総額*1 |

12,618 |

百万円 |

19% |

|

|

不動産の業況感は4ヶ月連続で悪化。

|

|

|

|

●新設住宅着工数(平成24年10月) |

|

|

|

前年同月比 |

| 新設住宅着工・総数*2 |

84,251 |

戸 |

25.2% |

|

|

|

| |

|

持家 |

28,894 |

戸 |

13.0% |

|

| |

|

貸家 |

33,939 |

戸 |

48.2% |

|

| |

|

分譲 |

21,064 |

戸 |

14.2% |

|

|

10月の新設住宅着工数は、2ヶ月連続で前年同月比増。

|

|

|

|

●マンション市場の動向 |

|

|

|

前年同月比 |

| 新築・供給戸数(首都圏)*3 |

4,177 |

戸 |

△13.3% |

|

| [契約率] |

[68.8%] |

△10.8p |

|

|

| 新築・供給戸数(近畿圏)*3 |

1,696 |

戸 |

20.7% |

|

| [契約率] |

[70.5%] |

0.3p |

|

|

| 中古・成約件数(首都圏)*4 |

2,584 |

戸 |

3.0% |

|

| 平均価格 |

2,506 |

万円 |

1.5% |

|

| [㎡単価] |

[38.1万円] |

△ 0.3% |

|

|

| 中古・成約件数(近畿圏)*4 |

1,281 |

戸 |

6.2% |

|

| 平均価格 |

1,661 |

万円 |

△ 2.0% |

|

| [㎡単価] |

[24.6万円] |

1.2% |

|

|

| マンション賃料指数(首都圏)*5 |

106.4 |

p |

0.3% |

|

|

| 居住用賃貸物件成約数(首都圏)*6 |

18,732 |

戸 |

16.1% |

|

|

首都圏の新築マンション供給戸数は、3ヶ月連続で前年同月比減。契約率もダウン。

首都圏の中古マンション成約件数は3ヶ月連続で前年同月比増。

近畿圏は12か月連続で前年同月比増。 |

|

|

●オフィス市場の動向 |

|

|

|

前年同期比 |

オフィス賃料指数

(都心3区・平成24年7~9月)*7 |

76 |

p |

0.9% |

|

|

|

前月比 |

| オフィス空室率(都心5区)*8 |

8.76 |

% |

0.02p |

|

|

|

都心5区のオフィス空室率の上昇は5ヶ月ぶり。 |

|

|

|

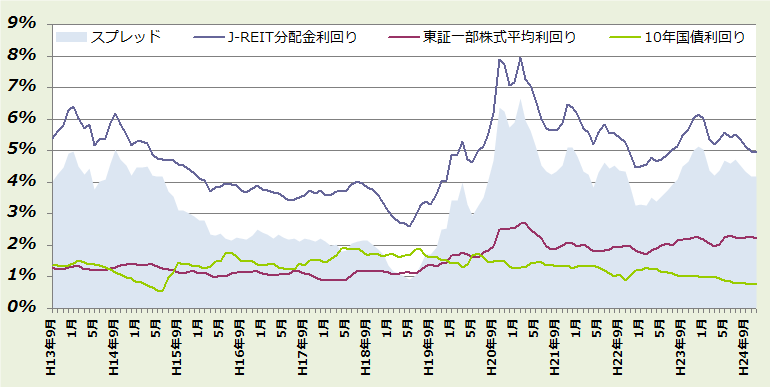

●J-REIT分配金利回り*9 |

|

|

|

|

|

*1 帝国データバンク(DIは0~100、50が判断の分かれ目)/ *2 国土交通省 / *3 不動産経済研究所 / *4 不動産流通機構

*5 IPD/リクルート:2005年1月=100 / *6 アットホーム / *7 三幸エステート:2000年第1四半期=100 / *8 三鬼商事

*9 不動産証券化協会、東京証券取引所、財務省 |

|

|

|

今月の不動産経済2012年12月/2013年1月号(PDF形式)ダウンロード 今月の不動産経済2012年12月/2013年1月号(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード 時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

●現在の経営状況*2 |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

5.0 |

p |

6.7p |

|

|

| 不動産流通業(住宅地) |

-20.8 |

p |

△ 0.7p |

|

|

| ビル賃貸業 |

-16.0 |

p |

4.8p |

|

|

|

ビル賃貸業はマイナス水準ながらも、緩やかな上昇基調 |

|

|

|

●3ヶ月後の経営状況見通し |

|

|

| 前回からの変化 |

| 住宅・宅地分譲業 |

-3.3 |

p |

△ 1.6p |

|

|

| 不動産流通業(住宅地) |

-13.8 |

p |

1.1p |

|

|

| ビル賃貸業 |

-12.0 |

p |

△ 16.0p |

|

|

|

3ヶ月後の見通しは、いずれもマイナス水準

|

|

|

|

*1 不動産業を営む企業を対象としたアンケート調査をもとに、不動産業業況指数を算定。

調査時期は毎年1、4、7、10月(不動産流通業・商業地、不動産投資家については、毎年1、7月)。

*2 経営の状況={(「良い」×2 「やや良い」)-(「悪い」×2 +「やや悪い」)}÷2÷回答数×100

資料:一般財団法人 土地総合研究所「不動産業業況等調査」 |

|

|

|

不動産業業況等調査結果(PDF形式)ダウンロード |

|

|

時系列データ(Excel形式)ダウンロード |

|

|

|

|

|

|

|

|

|

|

●主要都市の高度利用地地価動向報告~地価LOOKレポート~(平成24年第3四半期) |

|

|

主要都市の先行的な地価動向を表す「主要都市・高度利用地150地区」における 平成24年第3四半期(7/1~10/1)の地価動向は、上昇が34地区、横ばいが87地区(前回82)、下落が29地区。下落地区数の割合が20%を下回ったのは、平成20年第1四半期以来で、4年半ぶり。 |

|

|

|

・地価LOOKレポートによる「地価上昇地区数(地区数比率)」(平成24年第3四半期) |

|

|

| |

|

下落 |

|

横ばい |

|

上昇 |

| H24・Ⅲ |

H24・Ⅱ |

H24・Ⅲ |

H24・Ⅱ |

H24・Ⅲ |

H24・Ⅱ |

|

| 東京圏 |

13/65(20.0%) |

14/65 |

41/65(63.1%) |

39/65 |

11/65(16.9%) |

12/65 |

| 大阪圏 |

2/39(5.1%) |

5/39 |

27/39(69.2%) |

26/39 |

10/39(25.6%) |

8/39 |

| 名古屋圏 |

4/14(28.6%) |

4/14 |

4/14(28.6%) |

4/14 |

6/14(42.9%) |

6/14 |

| 地方圏 |

10/32(31.3%) |

12/32 |

15/32(46.9%) |

13/32 |

7/32(21.9%) |

7/32 |

|

|

|

|

国土交通省 主要都市の高度利用地地価動向報告~地価LOOKレポート~ |

|

|

|

●不動産価格指数【住宅】(平成24年7月分:速報) |

|

|

|

| |

更地等 |

|

マンション |

|

コメント |

|

| 北海道 |

86.9 |

|

114.7 |

|

≪北海道≫マンションは、対前年同月比が2011.3以降、17ヶ月連続でプラス。

≪東北≫更地等は、対前年同月比が、6ヶ月連続でプラス。

≪関東≫更地等は、2008.4以降、最低水準。

≪南関東≫更地等は、2008.4以降、3番目の低水準。マンションは、対前年同月比が、3ヶ月連続でマイナス。

≪中部≫更地等は、対前年同月比が4ヶ月連続でマイナス、2008.4以降、最低水準。

≪名古屋圏≫更地等は、対前年同月比が、4ヶ月連続でマイナス。

≪近畿≫更地等は、対前年同月比が、5ヶ月連続でマイナス。一方、マンションは、対前年同月比が、6ヶ月連続でプラス。

≪京阪神圏≫更地等は、対前年同月比が、5ヶ月連続でマイナス。

≪四国≫更地等は、2008.4以降、最低水準。

≪九州・沖縄≫マンションは、2008.4以降、2番目の高水準(前月が最高)。 |

|

| 東北 |

91.4 |

|

(122.2) |

|

|

| 関東 |

87.8 |

|

104.4 |

|

| |

|

|

南関東 |

90.4 |

|

104.0 |

|

|

| 北陸 |

82.2 |

|

(97.7) |

|

|

| 中部 |

87.1 |

|

103.3 |

|

| |

|

|

名古屋 |

86.8 |

|

104.2 |

|

|

| 近畿 |

90.8 |

|

102.9 |

|

| |

|

|

京阪神 |

90.6 |

|

103.8 |

|

|

| 中国 |

89.4 |

|

(119.2) |

|

|

| 四国 |

78.3 |

|

(113.0) |

|

|

| 九州・沖縄 |

93.4 |

|

121.8 |

|

|

|

|

|

(注) ( )書きは、サンプル数が少ないため、参考の値。「更地等」は、地目が「宅地」である更地及び建物付き土地。 |

|

|

|

国土交通省 不動産価格指数(住宅) |

|

|

|

●日銀発表の企業向けサービス価格指数(不動産賃貸関係) |

|

|

日本銀行発表の2012年10月の企業向けサービス価格指数(企業間で取引されるサービスの価格変動を測定するもの)の総平均値は95.5で、1985年1月の統計開始以来、過去最低水準となった。不動産賃貸関係も近年の緩やかな下降傾向が継続。 |

|

|

|

| |

|

事務所賃貸 |

|

その他の不動産賃貸 |

|

|

|

|

|

| |

|

|

〃(東京圏) |

|

〃(名古屋圏) |

|

〃(大阪圏) |

|

|

店舗賃貸 |

|

駐車場賃貸 |

|

| 2012年10月 |

|

92.9 |

|

94.8 |

|

89.7 |

|

87.4 |

|

101.6 |

|

94.1 |

|

114.8 |

|

| 2011暦年平均 |

|

97.5 |

|

100.4 |

|

90.3 |

|

90.8 |

|

102.2 |

|

94.7 |

|

115.5 |

| 2010暦年平均 |

|

102.3 |

|

106.1 |

|

93.2 |

|

94.6 |

|

103.2 |

|

95.8 |

|

116.1 |

| 2009暦年平均 |

|

105.8 |

|

110.2 |

|

97.0 |

|

96.8 |

|

103.5 |

|

97.2 |

|

114.7 |

|

|

|

|

日本銀行 企業向けサービス価格指数 |

|

|

|

●9月の売買による土地所有権移転状況 |

|

|

法務省の登記統計によれば、9月の売買による土地所有権移転登記件数は、86,082件で、前年同月比0.3%増、6ヶ月連続の前年同月比増となった。首都圏は25,249件で0.3%減、6ヶ月連続の増加とならなかったが、東京都は9,318件で11.9%増、全国と同様6ヶ月連続の増加となった。近畿圏は11,474件で5.9%増、大阪府は4,888件で0.5%増。 |

|

|

法務省 登記統計(9月・第5表) |

|

|

国土交通省 売買による土地所有権移転登記件数(時系列データ) |

|

|

|

●サービス産業動向調査(不動産業・9月速報値) |

|

|

総務省発表のサービス産業動向調査(9月速報値)によれば、月間売上高(サービス等を提供した対価として得られたもの(消費税等を含む)で仕入高や給与等の経費を差し引く前の金額)は、「不動産取引業」、「不動産賃貸業・管理業」とも、前年同月比5%以上のプラスとなった。また、今年の第1四半期から、3四半期連続で、プラスとなった。 |

|

|

|

| |

|

不動産取引業 |

|

不動産賃貸業・管理業 |

|

|

| (10億円) |

|

対前年比(%) |

(10億円) |

|

対前年比(%) |

|

| 2012年9月※ |

|

842 |

|

+5.6 |

|

923 |

|

+7.9 |

|

| 2012年7~9月※ |

|

2,342 |

|

+0.6 |

|

2,732 |

|

+7.2 |

| 2012年4~6月 |

|

2,163 |

|

+2.6 |

|

2,667 |

|

+9.9 |

| 2012年1~3月 |

|

2,575 |

|

+1.1 |

|

2,622 |

|

+6.9 |

|

| 2011暦年 |

|

9,442 |

|

-1.2 |

|

9,996 |

|

-14.7 |

| 2010暦年 |

9,560 |

|

-10.1 |

11,719 |

|

-5.4 |

|

|

|

(注) 1.※は、速報値である。

2.「不動産取引業」に含まれる主な業種は、建物売買業、土地売買業、不動産代理業・仲介業、「不動産賃貸業・管理業」に含まれる主な業種は、不動産賃貸業、貸家業、貸間業、駐車場業、不動産管理業である。 |

|

|

|

総務省 サービス産業動向調査結果の概要 |

|

|

|

●全国の国家公務員住宅のうち、今後5年を目途に、5,046住宅を廃止 |

|

|

財務省は、全国10,684住宅のうち、5,046住宅(一部廃止を含む。)を、今後5年を目途に、廃止することを決定。これにより、5.6万戸程度の削減が行われる。なお、この5,046住宅の中には、昨年12月1日に策定された「国家公務員宿舎の削減計画」で廃止が決定された2,393住宅が含められており、その進捗状況は、本年9月末時点で、①売却済の宿舎が107住宅(455戸、6万5千㎡、契約金額119億円)、②平成24年度中に売却予定の宿舎が138住宅(700戸)、③退去期限が到来し廃止手続き中の宿舎が1,262住宅(8,862戸)、となっている。 |

|

|

「国家公務員宿舎の削減計画」に基づくコスト比較等による個別検討結果及び宿舎使用料の見直しについて(別紙1-1に廃止宿舎一覧) |

|

|

|

|

|

|

|

|

|

|

|

●第17回 不動産流通業に関する消費者動向調査結果・要旨見出し(一般社団法人 不動産流通経営協会) |

|

|

【調査結果のポイント・主なもののみ】

購入資金の調達は、「親からの贈与」利用者は新築・既存ともに約20%

住宅取得等資金に係る贈与税の非課税制度の利用者は住宅購入者の12.5%

贈与した親の年齢が65歳未満の割合は受贈者の40.6%

リフォーム実施率は61.2%、購入時にリフォーム済みの既存住宅は17%程度 |

|

|

|

※ 調査結果報告書(PDF)は下記リンク先より入手可能 |

|

|

不動産流通業に関する消費者動向調査(一般社団法人 不動産流通経営協会) |

|

|

|

●(一財)日本ビルヂング経営センターより「第330回特別研究セミナー」のご案内 |

|

|

開催日時 平成25年2月22日(金) 午後1時30分~4時30分

「貸ビル不況時代に役立つテナント営業活動とその実務」

講 師 株式会社ディック・エンタープライズ 専務取締役 増田 富夫 氏

会 場 三菱ビル10階「グランド」コンファレンス スクエア エムプラス

セミナーについての詳細はこちら http://www.bmi.or.jp/ |

|

|

|

|

|

|

|

|

|

|

●不動産株、年初来48%上昇 (日経 12/14) |

|

|

業種別日経平均株価の「不動産」の年初来上昇率は14日までに48%に達し、日経平均(15%)を大きく上回る。東京都心でオフィスビルの空室率が低下するなど不動産市況の改善が背景にある。大規模ビルの完成が相次ぎ、オフィス需給が悪化する「2012年問題」が重荷だったが一段落した格好。政権交代後新政権が日銀への金融緩和圧力を強めるとの見方も足元の一段高につながっている。 |

|

|

|

●ビル節電市場、13年度は383億円に拡大 (日経 12/11) |

|

|

富士経済は節電対策などを目的としたビル・エネルギー管理システム(BEMS)の国内市場が2013年度に383億円になるとの予測を発表した。12年度見込み比3割増で、経済産業省による導入支援事業などが普及を後押しとなる。建物内にサーバーを設置する従来タイプに加えて、クラウドで使用電力データを蓄積・管理する低コストタイプの利用も広がる見通し。 |

|

|

|

●証券化市場の経済波及効果は今後9年間で46兆円に (住宅新報 11/30) |

|

|

不動産証券化協会は、2012年から2020年までの9年間で、不動産証券化・投資市場の日本経済への波及効果は約46兆円になると推計した。GDPへの貢献度は年0.6%、雇用誘発効果は約13万人。

なお、2011年までの過去11年間については、経済波及効果約31兆円、GDPへの貢献度年0.3%、雇用誘発効果約30万人を創出したと試算している。

|

|

|

|

●不動産への新規投資意欲、リーマン後で最も高く (住宅新報 11/21) |

|

|

日本不動産研究所が機関投資家を対象に実施した第27回不動産投資家調査結果によると、新規投資スタンスは一段と積極化していることが分かった。今後1年間の投資に対する考え方について聞いたところ、「新規投資を積極的に行う」が89%(前回比プラス3%)で、リーマンショック後では最も高い水準となった。一方、「当面、新規投資を控える」は8%(同マイナス5%)まで低下した。 |

|

|

|

●不動産大手5社の9月中間 都心マンション好調で増益 (SankeiBiz 11/9) |

|

|

不動産大手5社(三井不、三菱地、住友不、東急不、野村不)の2012年9月中間連結決算が出そろった。単価が高い都心部のマンションなど分譲住宅事業が堅調だったことに加え、賃貸オフィスビルの稼働率が高まるなど主力事業が伸びたことで全社が増収、営業増益となった。

マンションや戸建て住宅の販売は低金利にも支えられ、「契約率は中間期末で通期計画の91.9%を達成し、過去最高水準」(野村不動産)となるなど、各社とも好調だった。

オフィス賃貸事業は、東日本大震災以降、安全性やアクセスの良さから企業が都心の大型ビルを重視する動きが強まり、新築物件だけでなく、耐震性などが高い既存ビルも稼働率が軒並み向上し、増益要因となった。

また、三井不動産の「三井アウトレットパーク木更津」や東急不動産の「東急プラザ表参道原宿」など大型施設が今春開業した効果で、関連する商業施設事業も伸びて収益に貢献した。 |

|

|

|

●不動産大手5社の2012年9月中間連結決算 |

|

|

| |

|

売上高 |

|

営業利益 |

|

最終利益 |

|

| 三井不動産 |

6,157 |

( 7.4) |

611 |

(30.1) |

268 |

(61.8) |

| 三菱地所 |

4,359 |

( 9.5) |

584 |

(24.4) |

248 |

(2.8倍) |

| 住友不動産 |

3,141 |

( 2.1) |

687 |

( 6.6) |

263 |

(13.1) |

| 東急不動産 |

2,865 |

(18.9) |

229 |

(38.4) |

142 |

(▲42.7) |

| 野村不動産HD |

2,225 |

(46.9) |

309 |

(69.9) |

132 |

(2.6倍) |

|

|

|

|

※ 単位:億円。カッコ内は前年同期比増減率%、▲はマイナス |

|

|

|

|

|

|

|

|

|

|

●相続税の課税対象前年比で4.1%二番目に低く (日経 12/13) |

|

|

2011年中に亡くなった約125万人のうち遺産が相続税の課税対象となったのは51,409人で、全体の4.1%(前年比0.07ポイント減)だったことが国税庁のまとめで分かった。基礎控除額が現行制度に引き上げられた1994年以降では09年(4.07%)に続き二番目に低いという。同庁は「地価の下落が影響したのではないか」とみている。

遺産の内訳をみると、土地は、価格(5兆3,781億円)、全体に占める割合(46%)ともに94年以降で最低。1件当たりの遺産の評価額も2億872万円で、同年以降では最も低かった。全体の課税対象の遺産総額は10兆7,299億円で、相続税の申告額は1兆2,520億円であった。 |

|

|

|

●生活保護受給者2,133,905人、戦後最多を更新 (厚生労働省 12/12) |

|

|

9月時点での生活保護受給数は2,133,905人となり、戦後最多を更新した。前月に比べ2,894人増えた。世帯数でも過去最多で、155万7,546世帯、その内訳では高齢者世帯が67万5,238世帯で43%を占め、最も多い。

生活保護費は今年度予算で約3.7兆円、来年度では約3.9兆円になるとされている。

|

|

|

|

●石油の商業生産「あと41年OK」 (日経 12/5) |

|

|

石油鉱業連盟は世界のエネルギー資源に関する調査結果を発表した。従来手法で生産する在来型石油を商業ベースであと何年生産できるかを示す「可採年数」は2010年末で41年となり、前回調査(05年末時点)から3年伸びた。また、在来型天然ガスの「可採年数」は47年と4年縮まった。調査は北米の「シェールガス・オイル」など非在来型資源が対象外のため、実際の可採年数はこれらより長くなる。 |

|

|

|

●国内の温暖化ガス、11年度は3.9%増 火力増響く (日経 12/5) |

|

|

環境省は2011年度の国内温暖化ガス排出量(速報値)が13億700万トンとなり、10年度より3.9%増えたと発表した。11年度は火力発電の拡大で発電に伴うCO2排出が増加した。各部門の排出増につながり、事務所や商店、サービス業などの業務部門では10年度比で14.0%増えた。延べ床面積が拡大し、空調や照明などに使う電気が増えたことも影響した。家庭部門では節電の効果などで電力消費量は減ったものの、11年度の排出は10年度比9.7%増となった。

一方で震災により生産量が落ちたため、工場などの産業部門は10年度比で0.2%減少。物流の停滞により乗用車やトラックからの排出量が減少した運輸部門も同0.8%減った。

京都議定書で日本は08~12年度の5年間の平均排出量を、1990年度比で6%減らす義務を負っている。海外から購入した排出枠や森林吸収量を加算すれば、これまで4年間の08~11年度の平均排出量は90年度比9.2%減となる。

|

|

|

|

●「低炭素化促進法」12月4日施行へ (住宅新報 11/28) |

|

|

第180回国会で既に成立・公布されている「都市の低炭素化の促進に関する法律」が、12月4日に施行される。都市構造を従来の拡散型から集約型に転換することで、移動や物流に係るエネルギー使用を削減すると共に、高齢者や子育て世帯にも暮らしやすい生活空間の創出を基本方針に掲げている。また、住宅ローン減税控除額の引き上げ、登録免許税の引き下げといった税制上の優遇措置が受けられる「認定低炭素住宅制度」を新設し、一定の省エネ基準をクリアする住宅の建設を促す方針。 |

|

|

|

●スカイツリー開業から半年で328万人来場 予想大きく上回る (毎日 11/22) |

|

|

スカイツリーは開業の24年5月22日~11月21日の半年間で約328万人、併設の商業施設を合わせると約2,792万人が訪れた。当初は商業施設を合わせて1年間で約3,200万人を想定していたが、予想を大きく上回った。

一方、地元商店街では併設の商業施設に客を奪われる店が出ている。山崎昇・墨田区長は「ツリーに来た観光客に、街に出てもらうのはなかなか難しい。仕掛けを考えないといけない」などと述べた。

ツリーの隣にある京成電鉄の本社は来秋、千葉県市川市に移転。跡地には地上13階、地下1階のビルが建ち、宿泊施設や商業施設が入居する。区はさらなる地域への影響を懸念し、地元商店への支援策などを考えていくという。

|

|

|

|

●北陸新幹線敦賀延伸の経済効果は年間800億円 (毎日 11/9) |

|

|

北陸経済連合会は北陸新幹線金沢-敦賀間の延伸に伴う経済効果が北陸3県で年間約800億円になるとの調査結果を発表した。14年度末の金沢までの開業により、北陸への流入人口は年間2,930万人となる。さらに25年度末を目指す敦賀延伸で年間約280万人増加。宿泊や飲食、交通費など観光に伴う消費は年間520億円増え、関連産業への波及効果を合わせて年間約800億円の経済効果と算出した。「ストロー効果」が約100億円あり、差し引くと経済効果は約700億円となる。一昨年6月に北経連などが公表した調査では、北陸3県の経済効果は年間約960億円だった。国土交通省の資料などに基づいて再調査し、移動時間の短縮効果が小さくなったことなどから効果額が縮小した。

|

|

|

|

●元気な高齢者がサービス業発展の原動力に (日経 11/7) |

|

|

サービス業の収益が回復している。日本経済新聞社がまとめた「サービス業総合調査」によると、旅行、娯楽などの2012年度の売上高は前年度比5.3%増と、05年度以来の高い伸びとなる見込みだ。牽引役となりそうなのがシニア需要。在宅福祉など高齢者向け業種に加え、ホテルや旅行業も同世代向け事業を成長の原動力に据える。

|

|

|

|

●日米欧の成長率2012年予測を下方修正 (日経 11/27) |

|

|

経済協力開発機構(OECD)は日米欧などの経済見通し(エコノミック・アウトルック)を発表した。世界経済の減速を背景に日米欧全ての経済成長率予測を下方修正した。2012年について日本は2.0%から1.6%に下げ、米国は2.4%から2.2%に修正。政府債務危機で混乱が続く欧州はマイナス0.1%からマイナス0.4%に下げた。 |

|

|

|

●平成23年分民間給与実態調査(平成24年9月) |

|

|

1年を通じて勤務した給与所得者について、給与階層別分布を3年前、5年前と比べてみると、低額給与階層の人数が増え、高額給与階層の人数が減っている。 |

|

|

|

・給与階層別給与所得者数(千人) |

|

|

| |

H23年 |

H20年 |

H18年 |

|

3年前との差 |

5年前との差 |

| 300万円以下 |

18,658 |

18,195 |

17,408 |

463 |

1,250 |

| 300-600万円 |

18,997 |

18,418 |

18,125 |

579 |

872 |

| 600-800万円 |

4,339 |

4,802 |

4,861 |

▲463 |

▲522 |

| 800-1,000万円 |

1,882 |

2,223 |

2,210 |

▲341 |

▲328 |

| 1,000-1,500万円 |

1,338 |

1,656 |

1,655 |

▲318 |

▲317 |

| 1,500万円超 |

444 |

579 |

587 |

▲135 |

▲143 |

| 合計 |

45,657 |

45,873 |

44,845 |

― |

― |

|

|

|

|

国税庁 平成23年分民間給与実態統計調査 |

|

|

|

|

|

|

|

●今後の土地問題を考える研究会 |

|

|

| 発足年月日 |

2012年4月27日 |

| 目的 |

人口減少、市街地縮退時代の土地利用計画の在り方とその実現手段ついて、計画およびルールの側面から研究を行う。 |

| メンバー |

小林重敬(座長、東京都市大学教授)、大村謙二郎(筑波大学名誉教授)、

鎌野邦樹(早稲田大学教授)、中井検裕(東京工業大学教授)、

中城康彦(明海大学教授)、横張真(東京大学教授) |

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2012年

4月27日 |

・ドイツにおける縮小対応型都市計画、都市開発政策の事例 |

| 第2回 |

2012年

7月2日 |

・アメリカの成長管理、人口減少都市の土地管理の事例 |

| 第3回 |

2012年

9月11日 |

・新たな土地所有権論の必要性とその方向性について |

| 第4回 |

2012年

10月29日 |

・空き家問題の現状と取組みについて |

| 第5回 |

2012年

12月3日 |

・これまでの議論の整理

・研究会の今後の進め方について |

| 第6回 |

2013年

3月5日(予定) |

・研究会の今後の進め方について

・部会の構成について |

|

|

|

|

●転換期を迎えた土地法制度研究会 |

|

|

| 発足年月日 |

2012年4月23日 |

| 目的 |

縮減の時代にふさわしい土地利用のコントロール手段の必要性、都市行政と市民、国土計画と都市計画との関係、都市基盤施設をめぐる状況等について、課題の解決に向け、土地法制度の面から基礎的研究を行う。 |

| メンバー |

座長:亘理格(北海道大学教授)

幹事 :生田長人(東北大学名誉教授)、久保茂樹(青山学院大学教授)

委員 :西田幸介(法政大学教授)、野田崇(関西学院大学教授)、

長谷川貴陽史(首都大学東京教授)、洞澤秀雄(南山大学准教授) |

| 開催状況 |

開催日 |

内 容 |

| 第1回 |

2012年

4月23日 |

・土地を巡る状況の変化に関する基本認識と課題の整理 |

| 第2回 |

2012年

6月1日 |

・「都市計画・建築統合法案(仮称)要綱」について |

| 第3回 |

2012年

6月28日 |

・近年の都市計画法制の見直しと都市計画制度小委員会中間とりまとめ(H24.9.3)について |

| 第4回 |

2012年

7月24日 |

・都市縮小期における区分所有共同住宅の維持・更新問題及びコンパクトシティの形成について |

| 第5回 |

2012年

9月7日 |

・二層的都市計画制度について |

| 第6回 |

2012年

10月30日 |

・「縮減時代」を論ずる視点、問題の諸相、新たなコントロール手法の検討の方向性について |

| 第7回 |

2012年

12月7日 |

・国土計画と都市計画の関係 |

| 第8回 |

2013年

1月11日(予定) |

未定 |

| 第9回 |

2013年

2月19日(予定) |

未定 |

|

|

|

|

|

|

|

|

|

|

|

●講演会案内 |

|

|

当研究所主催による第169回定期講演会を下記内容で開催いたします。

ご参加ご希望の方は下記リンク先の申込フォームからお申込いただきますようお願い申し上げます。 |

|

|

| 日時 |

平成25年1月31日(木)14:00~16:00(開場13:30) |

| 会場 |

東海大学校友会館 富士の間

(東京都千代田区霞ヶ関3-2-5 霞ヶ関ビル35階) |

| 講師 |

林 新二郎 氏(山万株式会社 常務取締役) |

| 演題 |

未定

※ ユーカリが丘開発の実例を踏まえた「街づくり」

をテーマにご講演いただきます |

| 参加費 |

無料 |

| 定員 |

100名 |

| 申込方法 |

こちらのフォームからお申し込みください |

| 申込期限 |

平成25年1月23日(水) |

|

|

|

|

●第167回定期講演会講演録公表 |

|

|

平成24年10月16日に開催された第167回定例講演会(石澤 卓志氏 みずほ証券株式会社 チーフ不動産アナリスト)の講演録を土地総合研究所ホームページに掲載しました。

第167回定例講演会 講演録

|

|

|

|

|

|

|

|